Han pasado 10 años desde que se desatara el inicio de la Gran Recesión. Desde entonces, el rendimiento económico de las economías desarrolladas ha tenido importantes altibajos (aunque parece que el crecimiento económico allí donde ha sido más inestable empieza a consolidarase). Los bancos centrales más importantes del mundo parece que tienen un grave problema para llegar a los objetivos de inflación autoimpuestos. La mayor parte de bancos centrales no han conseguido generar la inflación que se proponían. Ante esta situación nace la escuela neo-fisheriana, que nos propone una solución en principio algo contra-intuitiva al “problema” de la baja inflación. Pero vayamos por partes, primero veamos los datos de inflación de las principales áreas económicas del mundo y como los bancos centrales están siendo incapaces de generar la inflación prometida.

Incapacidad generar inflación

Los bancos centrales más importantes del mundo empiezan a tener un problema de credibilidad cuando sistemáticamente incumplen los objetivos de inflación autoimpuestos.

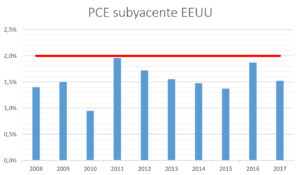

En EEUU, desde 2008, ningún año se ha conseguido llegar al objetivo del 2% de inflación. Tan sólo en 2011 y 2016 se acercó lo suficiente al objetivo de inflación perseguido por la Fed.

Lo interesante es que la Fed ha sido incapaz de llegar a los objetivos de inflación a pesar de haber mantenido el tipo de interés en mínimos históricos durante 6 años (rango del 0% al 0,25%). Adicionalmente, la Fed ha sido especialmente agresiva e imaginativa en la implantación de políticas monetarias no convencionales (tres flexibilizaciones cuantitativas y una operación “twist” dan cuenta de ello).

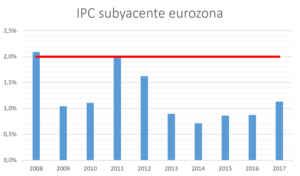

El Banco Central Europeo no ha tenido mejor suerte que su contraparte norteamericana. Tan sólo en 2008 y 2011 cumplen con el objetivo de inflación. El resto de años (8 de 10) la inflación fue mucho más baja que el objetivo de 2% y la mayor parte de esos años (7 de 10) la inflación ha estado entorno al 1%.

De igual forma el BCE ha estado al menos tan creativo como la Fed en su política monetaria no convencional, por lo que a un Quantitative Easing ha añadido la política monetaria de implementar tipos de interés negativos.

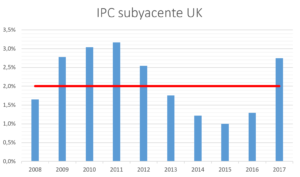

El Banco de Inglaterra ha tenido algo más de éxito implementando su objetivo de inflación (también fijado en el 2%). De los 10 años, 5 se queda por debajo y 5 por encima, la media de inflación de los últimos 10 años ha sido del 2.1% (de acuerdo a su objetivo).

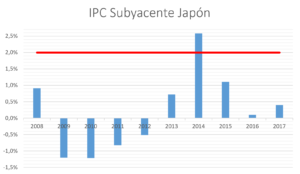

Por último, el país donde los problemas son más graves y además donde se vienen dando desde hace ya casi tres décadas, Japón. El país nipón sólo ha alcanzado un año la meta de inflación, durante 4 años incluso ha tenido deflación y la media de inflación en los últimos diez años ha sido tan solo del 0,2%.

¿Qué proponen los neo-fisherianos?

Parece que existe un gran agujero en la teoría económica/financiera que explica la relación entre inflación y tipos de interés fijados por el banco central. La actuación de los bancos centrales se guía principalmente por la regla de Taylor (incluso cuando los bancos centrales no la aplican, tienen en mente sus implicaciones). No es el objetivo de este artículo analizar el esquema de la nueva economía keynesiana en el que se basa la regla de Taylor. Baste decir que la teoría presupone que una bajada de tipos de interés nominales hará incrementar la inflación y una subida de tipo de interés hará bajar la inflación (aunque como vamos a ver más adelante, el esquema de la nueva economía keynesiana también es compatible con el neofisherianismo).

Como estamos comentando, las medidas de estímulo (entre ellas la bajada del tipo de interés por parte de bancos centrales) no han funcionado para reactivar la inflación. Aquí es donde aparecen los neofisherianos.

El esquema neofisheriano es relativamente simple, se trata de rescatar el efecto Fisher. El efecto Fisher nos dice que hay una relación positiva entre el tipo de interés nominal y la tasa de inflación. La tasa nominal de inflación sería igual a la tasa real de interés más la inflación esperada.

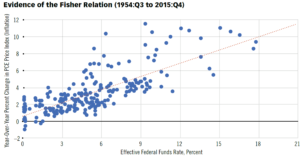

![]()

El efecto Fisher se supone avalado por la evidencia empírica. Stephen Williamson (vicepresidente de la Fed de St. Louis) nos lo presenta en el siguiente gráfico (Williamson, 2016).

En el gráfico vemos efectivamente una relación positiva entre tipos de interés y aumentos en la tasa de inflación. Teniendo en cuenta esta relación positiva, el principio neofisheriano nos dice que para conseguir un aumento en la tasa de inflación necesitamos incrementos (y no caídas) en los tipos de interés. Si la Fed, o cualquier otro banco central, pretende cumplir sus objetivos de inflación deberían estar subiendo los tipos de interés. Subidas del tipo de interés conllevan equilibrios a largo plazo donde la inflación es más alta.

¿Qué va antes, la gallina o el huevo?

El efecto Fisher se encuentra en cualquier libro introductorio a la economía. La pregunta clave entonces es; ¿nadie se había dado cuenta antes de esto?

Lo cierto es que si, lo que ocurre es que la relación causal se presupone contraria a la que proponen los neofisherianos. En palabras de Andy Harless:

…that is (almost) pure nonsense [el principio neo-fisheriano]. It’s true that a low fed funds rate can exist, in long run equilibrium, only if people expect deflation (or if money is worthless). But the causation goes in the opposite direction. People lend at a low interest rate because they expect deflation. People carry umbrellas because they expect rain. An equilibrium with umbrellas must include a significant possibility of rain, but we don’t say that carrying umbrellas must “lead to” rain…

En la macro “tradicional” el efecto Fisher hace que la tasa de inflación impacte en la tasa de interés nominal. Las tipos de interés de mercado se determinan por el comportamiento de prestatarios y prestamistas, y se asume que ambos están interesados en los tipos de interés reales y no tanto en los nominales. De hecho una tasa de inflación estable ayuda al cálculo económico tanto de prestatarios como de prestamistas.

La evidencia empírica por supuesto también avala aquí la relación contraria a la expuesta por neofisherianos (este es un claro caso que muestra la dificultad que tienen muchas veces los métodos estadísticos de probar o refutar teorías).

Entonces estamos casi como empezamos, los banqueros centrales se basan en teorías que nos dicen que el efecto Fisher conlleva que la inflación empuja (y mueve) a las tasas de interés de mercado (cumpliéndose el efecto Fisher) mientras que los neofisherianos nos dicen que los tipos de interés empujan la inflación (también cumpliéndose el efecto Fisher). ¿Quién tiene razón? ¿qué va primero, la gallina o el huevo?

Justificación neo-fisheriana

¿Cómo se supone que aumentos en la tasa de interés del banco central va a incrementar la inflación? ¿Cuál es la justificación neo-fisheriana?

La principal justificación es que la tasa de interés real vuelve, de alguna forma, a un equilibrio en el largo plazo. Nada de lo que hagan los bancos centrales puede modificar esto. Esto es lo que los economistas monetarios llaman neutralidad del dinero a largo plazo. En palabras de Narayana Kocherlakota, expresidente de la Fed de Minneapolis (y seguidor de la corriente neo-fisheriana):

…over the long run, money is, as we economists like to say, neutral. This means that no matter what the inflation rate is and no matter what the FOMC does, the real return on safe short-term investments averages about 1-2 percent over the long run.

Después de esta afirmación y teniendo en cuenta el efecto Fisher, lo que queda es simple aritmética. Si el tipo de interés que fija el banco central está por debajo del tipo de interés real, entonces habrá deflación, si está por encima, inflación. Así de simple, no hay mucho más. El propio Kocherlakota nos lo explica de forma cristalina:

…it implies that if the FOMC maintains the fed funds rate at its current level of 0-25 basis points for too long, both anticipated and actual inflation have to become negative. Why? It’s simple arithmetic. Let’s say that the real rate of return on safe investments is 1 percent and we need to add an amount of anticipated inflation that will result in a fed funds rate of 0.25 percent. The only way to get that is to add a negative number—in this case, –0.75 percent.

Básicamente nos dice que siendo el tipo de interés real de corto plazo igual al 1%, entonces una tasa de interés nominal fijada por el banco central en 0,25% debería dar como resultado una deflación del 0,75% (estas palabras están pronunciadas en 2010). Según Kocherlakota la deflación no había hecho todavía aparición por culpa de eventos concretos que estaban ocurriendo en la economía real (queda preguntarnos si dichos eventos han seguido ocurriendo durante todo este tiempo para que el principio neofisheriano no termine cuadrar con los datos disponibles).

Otros economistas recurren a algunos modelos para explicar básicamente el mismo fenómeno. John Cochrane lo hace aquí ayudándose de un modelo simple de la nueva economía keynesiana y aquí con un modelo propio. Un paper más reciente también utiliza el marco de la nueva economía keynesiana como modelo básico para incluir el principio neofisheriano (Garin, Lester & Sims, 2018).

La relación subyacente es básicamente la misma que la explicada por Kocherlakota, subidas en el tipo de interés conllevan diferentes dinámicas en el corto plazo (dependiendo de los atributos incluidos en el modelo) pero en la mayor parte de escenarios (usualmente los más plausibles) las subidas de tipos terminan en mayor inflación en el largo plazo.

Fisher vs neofisherianos

Es de destacar que los neofisherianos poco o nada tienen que ver con el pensamiento de Irving Fisher. Las similitudes empiezan y acaban con la utilización del mencionado efecto Fisher.

Como ya hemos visto, para los neofisherianos la inflación es un tema de diferencia entre tipo de interés nominal y real siendo el real inamovible en el largo plazo por la política monetaria, por lo que la tasa de inflación la elige el banco central al elegir el tipo de interés nominal. Para Fisher (el original), el nivel de precios se mueve casi mecánicamente en función de la cantidad de dinero. Veamos la famosa ecuación de intercambio de Fisher (Fisher, 1911):

![]()

PQ es el volumen total de transacciones por el precio de las mismas, mientras que M es la cantidad total de dinero y V la velocidad del dinero. Al final la ecuación no es más que afirmar que la cantidad de pagos en una economía es igual a la cantidad de cobros (Anderson, 1917) (Rallo, 2011). La ecuación de intercambio es una identidad contable (no puede ser falsa), el principal problema son las relaciones que de ella deriva Irving Fisher (y todos los cuantitativistas), una buena crítica a la teoría cuantitativa nos la ofrece aquí Juan Ramón Rallo.

Fisher pensaba que la velocidad del dinero dependía de factores institucionales, era relativamente estable, y no dependía de la cantidad de dinero. La cantidad de dinero también era independiente de la cantidad de transacciones (proposición que quiere decir básicamente que el dinero es neutral). Se asume también que los incrementos de precios no llevan a incrementar la masa monetaria (de hecho la relación que se asume es la contraria). Por lo que queda es que el crecimiento en la masa monetaria influye en los precios (además influye mecánicamente). No quiero decir que Fisher esté en lo cierto (de hecho creo que no lo está), pero la clave aquí es ver como los neofisherianos, cuando hablan de inflación, en realidad no se parecen en nada a Irving Fisher. Para los neofisherianos la inflación viene causada por la divergencia entre el tipo de interés real y el nominal mientras que para Irving Fisher la inflación es causa del incremento de masa monetaria.

Proceso acumulativo wickseliano

El problema de los neo-fisherianos es pensar que nos movemos desde un mundo de equilibrio a otro mundo de equilibrio y que entremedias ocurre poco (aunque la inclusión de la dinámica neofisheriana en modelos de la nueva economía keynesiana solventa parcialmente esto). Como comenta David Beckworth, el efecto Fisher es una condición de equilibrio, nada nos dice de la dinámica del desequilibrio (ni tampoco de la relación causal).

El proceso acumulativo wickseliano ha sido usado por múltiples economistas de diferentes escuelas para explicar la forma en la que el tipo de interés fijado por el banco central tiene la capacidad de llevar a la economía por un proceso acumulativo inflacionario o deflacionario. Para hacer esto se define el tipo de interés natural como aquel que prevalece en condiciones donde la oferta y la demanda de ahorro se igualan y no hay efectos monetarios en las tasas de ahorro (Hayek, 1931). Otra posible definición más moderna es que el tipo de interés natural es aquel que prevalece en una situación en la que todos los precios y salarios son flexibles (Woodford, 2003).

La explicación del proceso acumulativo wickseliano es la siguiente: si el tipo de interés nominal se fija por encima del tipo de interés natural causa deflación, si se fija por debajo causa inflación. En su concepción original, el propio Wicksell usa el concepto de tipo de interés natural vs interés nominal para explicar los desajustes entre ahorro e inversión en una sociedad (Wicksell, 1901). De una manera similar, pero con más énfasis en la estructura de capital, los autores austriacos utilizan la divergencia entre tipo de interés natural y nominal para explicar el ciclo económico (Mises, 1912), (Hayek, 1931), (Huerta de Soto, 1998). También los monetaristas utilizan el proceso acumulativo wickseliano para explicar como cualquier intento de establecer una política monetaria en base a un objetivo de tipo de interés está destinado al fracaso (Friedman, 1968), (Howitt, 1992).

La forma en la que el bajo tipo de interés causa inflación es mediante la creación de nuevo crédito en el sistema bancario no “respaldado” por dinero base. La caída del tipo de interés (por debajo del tipo de interés natural) provoca un desequilibrio entre la demanda de crédito y la oferta de ahorro. La demanda de crédito tenderá a crecer y la oferta de ahorro (para suplir dicha demanda) a decrecer. ¿De dónde sale la diferencia? De la creación por parte del sistema bancario de nuevo dinero bancario (pasivos monetarios emitidos por los bancos). Esta creación de dinero, cuando se filtra al sistema de pagos crea inflación. Cuando el tipo de interés es superior al tipo de interés natural el proceso contrario tiene lugar, el ahorro incrementa por encima de la demanda de crédito, se destruyen las disponibilidades monetarias antes creadas (cuando se repagan los créditos y no se renuevan) y tenemos una deflación.

A estos procesos acumulativos wickselianos es a lo que se refieren varios críticos de los neofisherianos cuando hablan de que el estado final de equilibrio cuando cuando cae el tipo de interés pueden ser dos; una inflación menor (como sugieren los neofisherianos) o un equilibrio en el que los dólares pierden todo su valor. Precisamente el proceso acumulativo wickseliano es que el hace mucho más probable el segundo tipo de equilibrio.

De los procesos acumulativos wickselianos surgen “extraños compañeros de cama”. Tanto monetaristas como gran parte de los economistas austriacos están a favor de una banca 100%. La justificación es sencilla, si el problema son los bancos creando dinero cuando el tipo de interés es bajo y destruyéndolo cuando es alto, prohibamos que creen dinero y asunto resuelto. Adicionalmente austriacos y monetaristas creen que el banco central no debería tener una política monetaria basada en controlar el tipo de interés. Los tipos de interés de mercado tenderán a igualarse al tipo de interés natural y los procesos acumulativos wickselianos se solventarían mucho antes alcanzar dimensiones significativas. Donde sí difieren austriacos y monetaristas es en el rol del banco central. Para los austriacos no hay cabida ni para el banco central ni para la política monetaria, es el mercado el que debe suplir el dinero base (usualmente oro, aunque existe posibilidad de competencia entre diferentes dineros base) (Hayek, 1976). Para los monetaristas la política monetaria debe consistir en incrementar la base monetaria a una tasa constante (la k-rule de Friedman) (Friedman, 1960). Pero incluso en este punto algunos austriacos y monetaristas son más similares de lo que parece. La regla de expansión monetaria de Friedman pretende emular el crecimiento de la masa monetaria bajo un patrón oro, sin embargo para Friedman se podía emular el funcionamiento de un patrón oro sin necesidad de utilizar ingentes recursos escasos (entre 1,5% y 2,5% del PIB) en minar oro para usos monetarios (Friedman, 1953).

La contestación a los neofisherianos se queda, bajo mi punto de vista, muy corta por dos motivos; en la economía no existe un tipo de interés, sino una multitud enorme de ellos. En el siguiente epígrafe vamos a ver que ocurre cuando introducimos un tipo de interés de corto plazo y otro de largo plazo. En segundo lugar el análisis queda corto porque sólo está teniendo en cuenta la cantidad de dinero y nunca su calidad. Como vamos a ver la demanda de dinero depende de la calidad del mismo y en momentos de crisis e incertidumbre los agentes económicos “huyen” hacia el mejor dinero. Ninguno de estos puntos se encuentra presente en el debate, siendo un error tanto de los herederos de Wicksell como de los neofisherianos (que no herederos de Fisher como ya hemos visto).

Proceso acumulativo del descalce de plazos

Gran parte de los que han participado (y participan) en este debate sobre la relación entre la inflación y el tipo de interés son economistas con especialización en finanzas. Es interesante observar como todos ellos se refieren al “tipo de interés” en singular cuando precisamente en el mundo de las finanzas tienen muy presente la curva de rendimientos (existe un tipo de interés por plazo). Creo que esto es especialmente sintomático de la grave enfermedad que aqueja a gran parte de los economistas modernos; somos incapaces de mirar más allá de nuestro propio ombligo.

Cuando introducimos varios tipos de interés (corto plazo y largo plazo) y los incentivos que introduce el banco central en su política de redescuento, el proceso acumulativo wickseliano adquiere un protagonismo mucho más merecido.

Los tipos de interés de largo plazo suelen ser superiores a los tipos de interés de corto plazo (Culbertson, 1957), (Modigliani & Sutch, 1966). Esto se da por una mezcla de aumento de riesgo y pérdida de liquidez conforme aumenta el plazo (no tanto por prima temporal). Juan Ramón Rallo lo explica aquí.

Históricamente los títulos de crédito se han dividido entre aquellos pertenecientes al mercado monetario y aquellos pertenecientes al mercado de capitales (la distinción perdura, pero totalmente desvirtuada por la teoría del shiftability) (Fekete, 1983). El mercado monetario es aquel donde se aplazan pagos y su principal instrumento es la letra de cambio. El mercado de capitales es aquel donde se financian proyectos y sus principales instrumentos son préstamos y bonos. El tipo de descuento es la prima temporal para las letras de cambio (tipo a corto plazo) y el tipo de interés es la prima temporal para los bonos y préstamos (tipo a largo plazo) (Fekete, 2007).

Los bancos comerciales limitaban su actuación a los títulos del mercado monetario (usualmente letras de cambio). Las letras de cambio ya son un medio de pago que tiende a circular dentro de unos círculos de confianza concretos (Hicks, 1989). Si las letras de cambio ya son un medio de pago, cuando el sistema bancario las monetiza, en realidad está intercambiando un título de crédito con características monetarias por otro (saca de la circulación una promesa a entregar una cantidad de dinero de un mercader e introduce en la circulación la promesa de entregar dinero del banco). Cuando las letras de cambio crecen en una economía, es síntoma de que están creciendo el número de pagos y cuando caen es síntoma de que se están reduciendo pagos. Así los sistemas monetarios se autorregulaban, incrementaban disponibilidades monetarias cuando había más necesidad de ellas y caían cuando disminuía la necesidad de dinero (Rueff, 1945)[1].

La ley del reflujo (Fullarton, 1844) asegura que cuando se crean disponibilidades monetarias contra malos títulos de crédito (por ejemplo títulos del mercado de capitales que no tienen buenas características monetarias) el dinero bancario así creado vuelve al banco que lo emite. La idea es que si el banco monetiza títulos de crédito que no tienen características monetarias, incrementa los medios de pago sin que haya aumentado los pagos, se podría decir que incrementa la oferta monetaria sin que aumente la demanda (Selgin, 1988). Esto puede provocar cierta depreciación del dinero bancario contra el dinero base (oro o moneda banco central), existirá una presión sobre el precio par (precio fijo 1 a 1 entre el dinero base y el dinero bancario) (Mehrling, 2010). Esta presión es la que hace funcionar el mecanismo del reflujo; las disponibilidades monetarias creadas que no encuentran acomodo en demanda monetaria vuelven al banco a ser cambiadas por dinero base (dinero base que no ha sufrido presiones de depreciación). Cuando las disponibilidades monetarias vuelven al banco, el mismo pierde reservas (oro o moneda del banco central) y puede llegar a desarrollarse una crisis de liquidez.

Aquí es donde aparece el banco central. Una de las funciones del banco central es ofrecer liquidez a su sistema financiero (para ayudarle a mantener el precio par estable) (Mehrling, 2010). Pero en un sistema de reservas internacionales externas (oro o dólar en caso de que no seas la Fed) el banco central afronta el mismo problema que la banca comercial, si monetiza títulos de crédito sin características monetarias, la ley del reflujo hace su aparición (en esta ocasión presionando al banco central). La ley del reflujo reaparece causando una depreciación de la moneda nacional contra la moneda extranjera (o contra la reserva internacional) y aparece una presión a la salida de reservas del banco central (con convertibilidad o tipo de cambio fijo) o a la depreciación de la moneda (sin convertibilidad o con tipo de cambio flexible). Es decir la inflación vendría explicada por la monetización de títulos de crédito sin cualidades monetarias.

Ya estamos en disposición de explicar completamente el proceso acumulativo wickseliano del descalce de plazos. Cuando el banco central sólo ofrece liquidez a su sistema bancario contra títulos del mercado monetario, conlleva una especie de equilibrio monetario, oferta y demanda estacionales de moneda se pueden igualar. El dinero bancario ayuda a que exista elasticidad en el sistema de pagos pero no puede aumentar de forma sostenida el dinero en circulación[2]. Incrementan medios de pago bancarios retirando otros medios de pago privados (letras de cambio) y se retiran medios de pago bancarios cuando los medios de pago privados son amortizados. En este caso decimos que los requisitos de colateral (crédito contra el que el banco central extiende liquidez) son estrechos (sólo títulos mercado monetario) (Agger, 1914).

Cuando el requisito de colateral (títulos contra los que el banco central extiende liquidez) se extiende a títulos de crédito pertenecientes al mercado de capitales (sin buenas características monetarias) existe un incentivo a monetizar bonos (y préstamos) por parte del sector bancario lo que provoca un aumento de la cantidad de dinero bancario en circulación sin que haya aumentado la demanda de dinero. En este caso decimos que los requisitos de colateral son amplios (títulos de mercado monetario y títulos del mercado de capitales) y hace aparición la inflación (aumenta oferta dinero bancario sin que se retiren medios de pago privados de la circulación).

Pero si queremos tener una visión completa del crimen necesitamos un móvil, una motivación. ¿Por qué razón el sistema bancario querría monetizar títulos pertenecientes al mercado de capitales? Como hemos comentado más arriba la curva de rendimientos tiene pendiente positiva, es decir el tipo de interés de largo plazo es más alto que el tipo de corto plazo. Existe una posibilidad de arbitrar esta curva de tipos. De hecho para muchos economistas lo normal es que se arbitre y la curva termine plana (Wicksell, 1901) (Rothbard, 1962) (Stigum, 2007). Un sector bancario que arbitra la curva de rendimientos se dedica a invertir donde el tipo de interés es alto (largo plazo) y se financia donde el tipo de interés es bajo (corto plazo). Para el sector bancario esto significa monetizar instrumentos del mercado de capitales emitiendo nuevas disponibilidades monetarias. Ahora bien, ya hemos visto que la ley del reflujo conlleva que la monetización de títulos de créditos con cualidades no monetarias conlleva una depreciación de sus pasivos monetarios, presión sobre el precio par y pérdida de liquidez. Es decir el sector bancario tiene un gran incentivo a arbitrar la curva (aumento de beneficios) que se compensan por un gran desincentivo (pérdida de liquidez y posible suspensión de pagos).

Cuando el banco central extiende los requisitos de colateral al sector bancario literalmente le está despojando del desincentivo a arbitrar la curva. La pérdida de liquidez ya no será un problema, puesto que si la ley del reflujo aparece, sólo tiene que acudir a su banco central y descontar los activos a largo plazo que posee en su activo por nueva liquidez. Cuando esto ocurre el banco central sanciona la creación de medios de pago bancarios con la emisión de nuevo dinero base. La presión sobre el sector bancario se traslada al banco central. El precio par no se rompe a costa de trasladar su depreciación al precio del dinero base. La ley del reflujo vuelve a hacer su aparición por la puerta de atrás, si el banco central tiene algún tipo de limitación a su actuación (convertibilidad en oro o tipo de fijo contra una moneda extranjera) perderá reservas conforme sus pasivos (la moneda) se deprecia contra el oro u otra moneda extranjera. Aquí la ley del reflujo conlleva que el exceso de moneda nacional vuelve al banco central en busca de oro o la moneda objeto del tipo de cambio fijo. Aquí es donde podemos entender que poco a poco los bancos centrales han querido desembarazarse de las condiciones que hacían operar la ley del reflujo (en concreto el patrón oro se abandona y los tipos de cambio fijos también).

En el sistema monetario actual, en el que no existe convertibilidad y los tipos de cambio son flexibles, los bancos centrales se desvinculan por completo de ley del reflujo, pero esto no quiere decir que la misma no esté presente, significa que se encuentra operando a otro nivel. Queda un último reducto en el que la ley del reflujo hace su aparición. El último lugar donde los usuarios de la moneda se deshacen de la creación de medios de pago por encima de su demanda (recordamos con origen en la monetización de títulos de crédito pertenecientes al mercado de capitales) es el resto de bienes en una economía, especialmente aquellos capaces de retener valor durante un periodo prolongado de tiempo. Es decir, la monetización indiscriminada de activos genera inflación por huida de la moneda (aumento de velocidad de circulación).

La política monetaria moderna (sean neofisherianos u otros) es incapaz de lidiar con los procesos acumulativos del descalce de plazos por dos razones:

- Reconocen explícitamente el descalce de plazos como una función del sector bancario (Stigum, 2007) (Freixas & Rochet, 2008) o ni siquiera reconocen al sistema bancario en sus modelos (esto es especialmente grave en neofisherianos) (Garin, Lester & Sims, 2018). Como hemos visto, en el debate sobre el neofisherianismo participan importantes economistas de varias corrientes (¡algunos incluso pertenecientes a la Fed!). A pesar de la especialización en finanzas de la que hacen gala, son incapaces de vincular sus modelos al funcionamiento de la creación de dinero en el sistema bancario.

- La política monetaria “tradicional” (movimientos del tipo de descuento) está diseñada para ejercer su influencia en un sistema bancario líquido. Subidas del tipo de descuento provocan caídas en la cantidad de monetizaciones de forma rápida. En un sistema bancario líquido la destrucción de medios de pago cuando sube el tipo de interés es rápida (tanto como el vencimiento medio de los activos del sistema bancario, con letras de cambio, usualmente menos de tres meses). En un sistema bancario ilíquido la destrucción de medios de pago ocurre a un ritmo mucho más lento (el vencimiento medio de los activos del mercado de capitales es mucho más largo que en el mercado monetario) (Fernández-Méndez, 2014).

Una explicación alternativa

¿Hay alguna otra causa para que un tipo de interés cercano a cero sea incapaz de generar inflación? Si, en general los economistas austriacos explican muy bien la forma en la que después de una recesión los tipos de interés bajos no ayudan a reactivar la economía. Enormes bajadas de tipos de interés por parte del banco central después de una crisis puede conllevar que los factores de producción se quedan atrapados en empresas con proyectos productivos que apenas generan valor (Huerta de Soto, 1998). Los bajos tipos de interés hacen posible la refinanciación y sostenimiento de empresas cuyos proyectos productivos son caducos o que fueron generados al calor de burbujas pasadas, el único requisito para evitar la quiebra (y liberación de factores productivos) es generar suficiente flujo de caja como para ir atendiendo a los intereses de la deuda. Incluso ni siquiera hace falta tener un flujo de caja suficiente para atender intereses si se pueden refinanciar la propia acumulación de intereses a tipos bajos, esto es lo que Minsky llamaría un esquema Ponzi (Minsky, 1992). Que el número de empresas zombies (empresas cuyos flujos de caja son sólo suficientes para atender pagos de deuda) haya incrementado exponencialmente desde que los tipos de interés están en mínimos es una contrastación empírica de lo que los autores austriacos explican.

Los bajos tipos de interés extienden innecesariamente la fase de depresión o readaptación de la economía. Finalmente los factores productivos tendrán que ser reasignados, pero con tipos de interés cercanos a cero la reasignación se prolonga en el tiempo (tanto tiempo como sean capaces las empresas zombies de retener sus factores productivos).

¿Y cómo está relacionado esto con la inflación? Ahí viene nuestro siguiente punto, la oferta y demanda de dinero cambia en función de la fase del ciclo en la que estemos.

La clave para entender los movimientos inflacionarios: la demanda y oferta de dinero en las distintas fases del ciclo

Empecemos con la demanda de dinero. Los teóricos monetarios nos dicen que la principal fuente de demanda de dinero es hacer frente a la incertidumbre (Menger, 1892) (Hans-Hermann Hoppe, 2009). Estudios empíricos recientes muestran como los aumentos de incertidumbre económica y financiera aumentan la demanda de dinero (Choi and Oh, 2003) (Att-Mensah, 2004) (Bahmani-Oskooee et al., 2011). Si esto es así, podríamos escribir el siguiente esquema:

Es decir, sólo por el lado de la demanda de dinero podemos afirmar que existe una tendencia a la deflación en periodos depresivos y una tendencia a la inflación en periodos expansivos.

Vayamos con la oferta monetaria. La creación de dinero, en el sistema actual, está vinculada a la creación de crédito. Cuando el sistema bancario extiende nuevo crédito descalzando plazos usualmente crea nuevos depósitos (Fernández-Méndez, 2015). Estos nuevos depósitos son nueva masa monetaria en el sistema, o al menos son masa monetaria mientras los pasivos monetarios de los bancos no rompan el precio par con los pasivos monetarios del banco central (siendo el precio par el “tipo de cambio” 1 a 1 entre moneda bancaria y moneda del banco central). Ahora bien, la extensión de nuevo crédito también depende de la fase del ciclo en la que estemos. En momentos de contracción económica o momentos con alta incertidumbre sobre los modelos de negocio que triunfarán en el futuro, la actividad económica se resiente y la demanda de crédito también. Por lo que podríamos hacer un esquema también para la oferta de dinero en función del momento del ciclo:

Por el lado de la oferta de dinero, también podemos afirmar que existe una tendencia a la deflación en momentos depresivos por caída del crédito (amortización de deudas) y la consiguiente caída en los pasivos monetarios de las instituciones financieras. Existe por tanto una tendencia contraria, a la inflación, en momentos expansivos del ciclo debido a la creación de crédito (y de pasivos monetarios por parte de los bancos) derivado de la menor incertidumbre sobre el futuro.

Conclusión

Si hacemos innecesariamente larga la depresión mediante la quasi perpetuación de tipos de interés cercanos a cero, también haremos innecesariamente larga las presiones deflacionarias tanto por el lado de la oferta de dinero como por el lado de su demanda.

Los anormales bajos tipos de interés causan baja inflación porque causan bajo crecimiento económico, nada tiene que ver con el principio neofisheriano de ajuste de la inflación a cambios en el tipo de interés.

Donde los neofisherianos si tienen gran razón es en el escaso poder que dan al banco central para solucionar situaciones de bajo crecimiento económico. En palabras de Williamson:

… I think that «turning into Japan» means getting into a state where the central bank sees poor real economic performance as something it can cure with low nominal interest rates.

Donde los neofisherianos concuerdan con los austriacos es que la inflación no es algo positivo en una economía. En palabras de Cochrane:

…none of this is an endorsement of the idea that more inflation is a good thing. If interest rates stay low, and we trend to zero inflation or even slight deflation, why wouldn’t we just welcome the Friedman rule — inflation policy has attained perfection, on to other things?

La contestación de los herederos de Wicksell a los neofisherianos es relativamente simple y mal enfocada. Los procesos acumulativos wickselianos no tienen tanto que ver en realidad con la divergencia entre tipo de interés natural y real sino con el arbitraje de la curva de rendimientos por parte del sector bancario y capitaneado por el banco central y sus laxos requisitos de colateral.

[1] En realidad el sistema es algo más complejo, hay ciertos requisitos para que las letras de cambio tengan una buena cualidad monetaria, circulen por si mismas y sean monetizables. Por motivos de espacio no podemos comentar esto, sin embargo se pueden encontrar una buena explicación de Juan Ramón Rallo aquí.

[2] En un sistema de reserva internacional externa y con monetización exclusiva de títulos pertenecientes al mercado monetario. Como estamos explicando, si incrementa la cantidad de dinero bancario vs cantidad de dinero base, la ley del reflujo hace su aparición.