Parecería que los ecos de la Gran Recesión en España no acaban nunca. Y es que a pesar de que el país crece con fuerza desde hace al menos dos años, el sentimiento generalizado pareciera ser el de un país consumido por la continua resonancia de su propia desgracia.

De la misma manera que el crecimiento económico es un hecho más allá de las percepciones del español medio, también el cambio de modelo productivo es una realidad que supera las continuas tergiversaciones de políticos y economistas. Muchos de estos políticos y economistas simplemente pretenden convertir en rédito político el sufrimiento (percibido o real) ajeno.

El cambio de modelo productivo en España

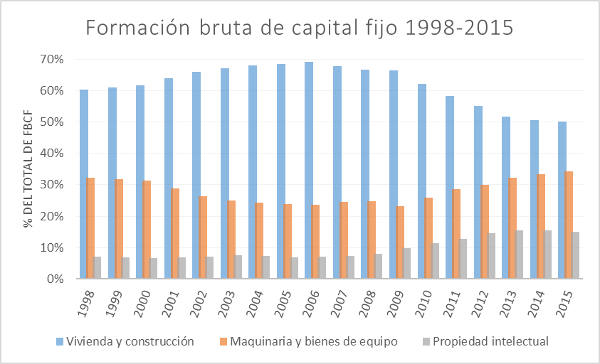

Así, 2015 ha sido el primer año desde 2007 en el que la formación bruta de capital fijo (la inversión en capacidad productiva futura) ha incrementado con respecto al año anterior. Más importante incluso que la cifra total de inversión en capital fijo es su composición, ya que nos muestra los patrones productivos del futuro. Como podemos ver, la formación en capital fijo ha sufrido un gran cambio desde el pico de la burbuja inmobiliaria.

Fuente: INE

Así vemos como con datos del Instituto Nacional de Estadística de España la formación bruta de capital fijo destinada a vivienda llegó a acaparar casi el 70% de la nueva inversión en 2006. Esta cifra queda en 50% en 2015. En claro contraste, la inversión en maquinaria y bienes de equipo llegó a bajar al 23.6% en 2006, en 2015 superaba el 34%. La propiedad intelectual, o lo que es lo mismo, el resultado del I+D, gran asignatura pendiente de la economía española, aumenta desde un modesto 7% en 2006 hasta un 15% en 2015.

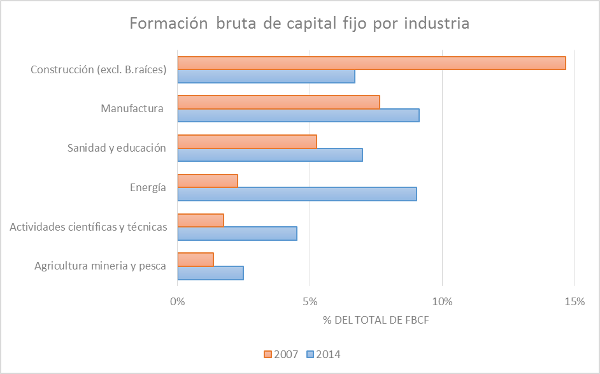

Si vamos a los datos de formación de capital fijo proporcionados por Eurostat, podemos ver que el sector productivo español está siendo transformado. La construcción pasa de representar casi el 15% de la inversión en capital fijo a un 6.7% en 2014. Llama la atención el sector energético con una inversión que pasa de 2.3% del total al 9.0%. También interesante es ver la evolución de la inversión en actividades profesionales, científicas y técnicas, que aumenta desde el 1.7% al 4.5%.

Fuente: Eurostat.

Parecería que efectivamente la construcción se desinfla y otros sectores toman el relevo. Destacan los incrementos en las actividades científicas y el sector energético.

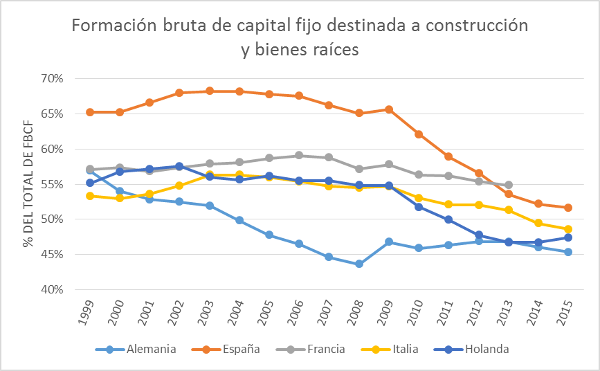

También podemos ver como el apartado de construcción y bienes raíces de la economía española se encontraba muy por encima de los números de otros países europeos. Desde 2009 cae con fuerza hasta encontrarse en 2015 en una posición muy parecida a de los socios europeos.

Fuente: Eurostat.

Por lo que parece que efectivamente España ha realizado el tan ansiado cambio de modelo productivo.

Euro, ¿camisa de fuerza innecesaria o catalizador de cambios en la estructura productiva?

Ahora bien, queda por saber si estar dentro de la unión monetaria ha ayudado al cambio de composición del sector productivo o es algo que se hubiera dado con pesetas igualmente (y por lo tanto nos podríamos haber ahorrado las políticas de ajuste y contención de gastos laborales).

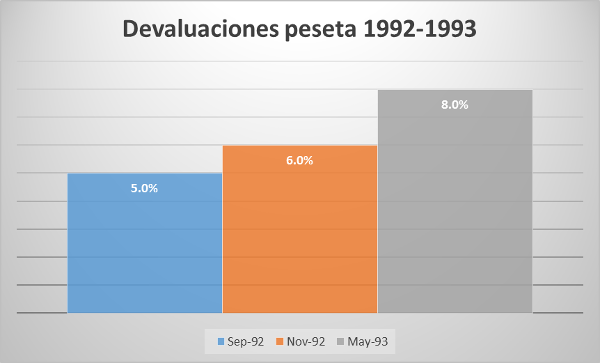

Para ello vamos a analizar la última crisis que sufrió España antes de la crisis de 2007. La crisis de 1992-93 fue mucho más corta y se salió de ella devaluando la peseta hasta 3 veces en menos de un año. En este contexto se evitó la llamada devaluación interna (ajustes de precios internos y devaluación de salarios en términos nominales).

Fuente: Banco de España.

La devaluación de la peseta parece que evitó las duras medidas de ajuste que hemos visto desde 2007. La devaluación hizo a los trabajadores españoles relativamente más baratos (y más pobres) que los del resto de países y se ganó competitividad en los mercados internacionales, no se necesitó de caídas nominales en los salarios.

La devaluación parece una forma mucho más limpia y rápida de salir de la crisis económica, por lo que el Euro sería una “camisa de fuerza” innecesaria. Sin embargo, existen dos grandes problemas con este planteamiento.

- La devaluación provoca aumentos de competitividad por la vía monetaria, no por la vía de aumentos de productividad.

Las empresas no caen bajo la presión de tener que innovar en los productos o servicios que ofrecen. Los aumentos de competitividad por el lado monetario suelen ser efímeros y desalientan la productividad. Esta es una razón que podría ayudar a explicar el bajo incremento de la productividad española durante los 90s y los 00s.

- La devaluación evita cambios en la estructura productiva.

Si las empresas españolas vuelven a encontrar mercado para sus productos en el exterior por la vía monetaria (por devaluaciones), los factores productivos no cambian de manos. Las pérdidas empresariales se tornan en beneficios gracias a la devaluación. En ausencia de presión para cambiar la estructura productiva ésta continua igual. El capital y los trabajadores quedan atrapados en sectores con poco valor añadido, que necesitarán en el futuro de nuevas devaluaciones para continuar funcionando.

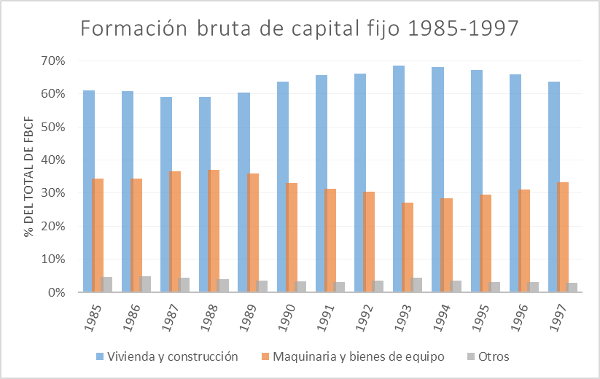

Fuente: INE.

Así vemos como efectivamente la resolución de la crisis por la vía monetaria deja una formación de capital fijo muy parecida a la que existía antes de la misma, siempre muy centrada en vivienda y construcción.

Esto también explicaría parcialmente el pobre aumento de productividad español de los años 90s y 00s. La estructura productiva nunca se vio bajo la presión del cambio en una crisis económica.

Conclusión

La crisis de 2007, con toda su profundidad, ha servido para cambiar la caduca estructura productiva española. La construcción y los bienes raíces pierden fuerza. Como sectores pujantes destacan las actividades científicas y técnicas y el sector energético.

La comparativa entre la crisis de 1992-93 y la crisis de 2007 (las dos últimas crisis españolas) nos muestra que para que los cambios en la estructura productiva tengan lugar la deflación interna es mucho mejor mecanismo que la devaluación de la moneda.

Una crisis económica no es más que la constatación de que la composición cualitativa de la oferta no está en línea con los deseos de los consumidores y debe ser cambiada. Desde este punto de vista, la crisis española de 1992-93 se cerró en falso y contribuyó a que la crisis de 2007 fuese mucho más severa.

La pertenencia de España a la zona Euro ha ayudado a que el cambio de estructura productiva tenga lugar evitando una devaluación.

Este artículo fue publicado originalmente el 30 de enero de 2017 en UFM Market Trends.