Tal día como hoy, 28 de julio, 105 años atrás, empezó la Primera Guerra Mundial. La contienda tuvo un coste humano y material tan grande que modificó de forma sustancial una parte importante de la estructura económica del mundo occidental (North, 1981). Uno de los cambios sustantivos fue el abandono del patrón monetario mundial que hasta entonces había prevalecido, el patrón oro no duró ni una semana desde que los países europeos se declararon la guerra entre sí (Kemmerer, 1944).

En este artículo vamos a analizar detalladamente el funcionamiento del patrón oro clásico que tuvo lugar desde 1870 hasta 1914. La explicación más extendida, y a nuestro juicio en extremo simplificadora, es la del mecanismo flujo-especie desarrollado por David Hume a mediados del siglo XVIII y que todavía hoy se enseña en los cursos de historia económica de muchas universidades. Vamos a explicar la forma en la que la organización del sistema bancario y crediticio evitaba los costosos movimientos de oro entre países. De hecho, la cantidad de oro que se movía era una fracción pequeñísima de las transacciones internacionales que tenían lugar bajo el patrón oro.

La gran liquidez del oro, altamente valorado fuera del uso monetario por razones ornamentales, lo hace un muy buen candidato a ser dinero. El oro posee además ciertas características objetivas que lo hacen buen dinero (Callahan, 2002). Sin embargo, a pesar de que el oro ha sido valorado por prácticamente todas las civilizaciones, no todas lo utilizaban como dinero (Snarskis, 2003). Por ejemplo, el oro necesita de una metalurgia moderna para que una de sus buenas características monetarias (la divisibilidad) pueda ponerse de relieve[1].

Por tanto, desde la aparición de la metalurgia moderna, el oro, junto a otros metales preciosos, ha sido utilizado como dinero durante siglos (Menger, 1892). Sin embargo, el oro ha sido utilizado como dinero bajo muy diversos regímenes monetarios (bimetalismo, patrón oro clásico, patrón-cambios oro, patrón cambio-dólar).

Empecemos analizando que es un régimen monetario y qué régimen concreto sigue el patrón oro.

Definición de régimen monetario: breve ejemplo del sistema monetario actual

Vamos a denominar régimen monetario al conjunto de reglas que gobierna la actuación de la autoridad monetaria (Lucas, 1976). La mayor parte de veces, la autoridad monetaria es el banco central, aunque podría ser otro agente[2].

El conjunto de reglas es muy diferente en función del régimen monetario concreto que analicemos. Las reglas además, se pueden referir a objetivos o a instrumentos de política monetaria.

En lo que tiene que ver con instrumentos, las reglas pueden ser increíblemente variadas. Por poner un ejemplo, actualmente, la mayor parte de bancos centrales del mundo tiene prohibido comprar deuda pública directamente al departamento del tesoro o al ministerio de hacienda[3]. Los bancos centrales actuales tampoco tienen permitido comprar títulos valores considerados especulativos o de alto riesgo[4]. Estas son algunas reglas relativas a instrumentos de política monetaria del régimen monetario actual.

Los bancos centrales tienen también uno o varios objetivos de política monetaria. En la actualidad, el objetivo principal de la mayor parte de bancos centrales es la estabilidad de precios de una cesta de bienes que pretende ser representativa del consumo del ciudadano medio. Una vez seleccionada la cesta de bienes, se establece un objetivo de inflación para toda la cesta. El objetivo de inflación suele ser del 2% anual para países desarrollados y del 4% anual para países en desarrollo.

Algunas reglas de instrumentos y el objetivo de los bancos centrales actuales que acabamos de mencionar de forma no exhaustiva es lo que se denomina régimen de metas de inflación.

Veamos las reglas y objetivos relativos al patrón oro clásico.

Régimen monetario del patrón oro clásico

En el régimen de patrón oro clásico, el objetivo principal de la autoridad monetaria es únicamente la convertibilidad de la moneda en oro a un precio fijo (Glasner, 1989). En el patrón oro clásico la estabilidad de precios no es un objetivo explícito, aunque terminó siendo un resultado de la convertibilidad de la moneda en oro. Para conseguir este objetivo, los bancos centrales debían de seguir un conjunto de reglas de instrumentos de política monetaria específicas:

- Conseguir una cantidad de reservas en oro adecuada

- Establecimiento de tipos de descuento que varíen de forma inversa a las reservas monetarias del banco central

- Descontar papel comercial a corto plazo cuyo colateral fueran bienes de consumo en alta demanda (descuento letras de cambio prime)

- Libre acuñación y fundición de monedas de oro

- Libre importación y exportación de oro sin impuestos

El primer punto (cantidad adecuada de reservas) pretendía dar estabilidad a la moneda. El público entendía que podría cambiar moneda que emitía la autoridad monetaria por oro en cualquier momento si las reservas del banco central eran suficientemente elevadas. Hubieron intentos de establecer la cantidad concreta de oro se debía guardar para dar estabilidad a la moneda, por ejemplo la regla de Palmer pretendía que el oro diera respaldo a un 33% de los pasivos monetarios del banco central (billetes y depósitos). En la práctica, sin embargo, las reglas no funcionaron muy bien y simplemente se establecieron reglas informales más o menos discrecionales sobre la cantidad de reservas necesaria para dar estabilidad a la moneda.

El segundo punto (establecimiento tipo descuento) pretendía evitar la salida de oro en momentos de estrés financiero. La idea es hacer más costosa, en términos de coste de oportunidad, la acumulación de oro a los agentes privados mediante el incremento del tipo de interés que pueden recibir por mantener pasivos del propio banco central o del sistema bancario.

El segundo punto también evita la expansión desmedida de dinero bancario o de pasivos del propio banco central mediante el incremento en el tipo de descuento. Que el sistema bancario y el banco central pierdan reservas de oro podría ser efecto de un miedo a que el sistema bancario o el propio banco central no puedan cumplir con sus promesas a entregar dicho oro en el futuro. Este miedo puede estar inducido por una expansión muy fuerte de los medios de pago que prometen entregar oro (dinero banco central y dinero sistema bancario). El incremento en el tipo de descuento previene la sobre-expansión de crédito en un primer lugar y, con ella, la creación de dinero bancario.

El segundo punto era bastante controvertido, ya que muchas veces implicaba subir el tipo de descuento del banco central en momentos en los que la actividad económica se debilitaba. Por tanto, con condiciones crediticias restrictivas, se hacía más difícil para los agentes económicos afrontar momentos de dificultad económica.

El tercer punto (descuento letras prime) hacía que la transmisión de política monetaria fuera extremadamente rápida. Cuando el banco central y el sector bancario descuentan títulos de crédito que vencen a muy corto plazo, crea medios de pago contra esos mismos títulos. Si el título descontado es a 3 meses, los medios de pago se crean durante 3 meses y luego son destruidos cuando se repaga el crédito. Por tanto, cuando se sube el tipo de descuento tal y como hemos mencionado en el punto 2, muchos menos títulos de crédito se descuentan y la cantidad de medios de pago apenas crece. Pero al mismo tiempo se están destruyendo los medios de pago de los títulos descontados anteriormente. Por tanto, la cantidad de medios de pago cae rápidamente cuando aumenta el tipo de descuento. Si el banco central descontara títulos a largo plazo, los medios de pago tardarían años en destruirse. Esta es una de las razones que hacen menos efectiva la política monetaria en la actualidad (Fernández-Méndez, 2015). Por lo que el descuento de letras prime provoca que cualquier sobre-expansión de medios de pago sea rápidamente controlada.

El cuarto y quinto punto (mercado de oro libre) provoca que los precios nacionales se acoplen a los precios internacionales rápidamente. Cualquier depreciación en el poder adquisitivo de la moneda nacional provocado por sobre-expansión de crédito y de los medios de pago provoca una exportación de oro. La razón por la que se exporta el oro es que puede comprar más bienes y servicios en el exterior (por efecto de la depreciación y de la subida de precios) que en el interior del país. La exportación de oro hace que las reservas del banco central y del sector financiero caigan y, ante la posibilidad de un impago por la disminución de oro que cubre sus promesas a entregar oro, evitan que se siga expandiendo el crédito y los medios de pago. A pesar de ello, este mecanismo es siempre de última instancia, como vamos a ver en los siguientes epígrafes. Hay muchos movimientos de crédito que aparecen mucho antes de que el movimiento de oro tenga lugar. Pero la idea básica es que, en última instancia, los movimientos de oro puedan llegar a ocurrir. Son tan importantes estos dos últimos puntos que se consideraba que un país salía del patrón oro cuando establecía límites a la acuñación de oro o al movimiento internacional del mismo (Glasner, 1989).

Hemos de mencionar que el conjunto de reglas de los regímenes monetarios, incluso cuando se siguen de forma estricta, dejan cierta capacidad de maniobrabilidad a los responsables de la autoridad monetaria. Por ejemplo, sabemos que, ante una caída en las reservas de oro en el régimen de patrón oro clásico, el tipo de descuento debería incrementar, pero, ¿cuánto?, decididamente aquí hay espacio de maniobra. Otro ejemplo podría ser en el régimen actual, el objetivo de inflación puede ser del 2%, pero, ¿qué cesta de bienes decidimos estabilizar?, las cestas que las autoridades monetarias deciden estabilizar cambian constantemente, la decisión de estabilizar una cesta u otra sin duda también deja espacios de discrecionalidad a las autoridades monetarias. Estos motivos son los que llevaron al genial teórico monetario Ralph G. Hawtrey a definir la actividad de la banca central más como un arte que como una ciencia (Hawtrey, 1932).

De momento hemos analizado las características generales del patrón oro clásico, sin embargo todavía no hemos visto la forma en la que funcionaba en la práctica. Antes de ello, debemos analizar el desdoblamiento monetario entre unidad de cuenta y medio de intercambio (Bondone, 2012) que se da en varios regímenes monetarios, incluido el patrón oro.

Oro como medio de intercambio, unidad de cuenta, y liquidador último

Cuando muchos economistas se refieren al patrón oro, algunos tan prominentes como Milton Friedman, en realidad se están refiriendo a un sistema en el que circulan monedas de oro de diferentes denominaciones y moneda de plata u otro metal para denominaciones pequeñas (Friedman, 1961). Friedman denomina como patrón oro real tan sólo un sistema en el que el medio de cambio, la unidad de cuenta, y el liquidador último, coinciden. Para el afamado nobel, cualquier otro arreglo monetario que incluyera al oro sería en realidad un “pseudo patrón oro”.

Con el objeto de evitar confusiones, vamos a definir el concepto de unidad de cuenta, de medio de intercambio, y de liquidador último.

Entendemos por medio de cambio aquel bien (o promesa a entregar bien) que cambia de manos en los intercambios al contado. Por su parte, entendemos como unidad de cuenta la función de “vara de medir”, el resto de mercancías se expresan en función del bien que actúa como dinero. El bien unidad de cuenta es el patrón con el que se compara el valor de diferentes mercancías. Con liquidador último, nos referimos a la cualidad que tiene un bien de finalizar, mediante su traspaso, una deuda o cualquier otro tipo de crédito.

Las funciones monetarias de medio de intercambio y unidad de cuenta pueden confluir en el mismo bien, como el patrón oro que imaginaba Friedman, o también pueden estar separadas y que un bien haga la función de medio de intercambio y otro bien la función de unidad de cuenta. En el patrón oro clásico, el oro seguía siendo un medio de cambio, pero en realidad era un medio de cambio secundario, lo que realmente se utilizaba en el tráfico mercantil eran billetes bancarios y depósitos que se transferían mediante cheque (Hawtrey, 1939).

Pueden perfectamente coexistir varios bienes con diferentes funciones monetarias en un momento y lugar determinados. En la actualidad, aunque el dólar, el euro, o cualquier otra moneda, mantienen la función de unidades de cuenta, la mayor parte de intercambios realmente se realizan mediante transferencias bancarias. Por tanto, los depósitos en euros (literalmente promesas a entregar euros) serían un medio de intercambio aunque no podrían ser considerados como unidad de cuenta[5]. Algunas monedas de oro de la república romana tenían cabezas de ganado dibujadas, esto sugiere que el oro actuaba como medio de cambio mientras que las cabezas de ganado probablemente todavía retenían su cualidad de ser unidad de cuenta.

En la historia monetaria algunas veces el oro ha sido unidad de cuenta y medio de intercambio, mientras que otras veces ha realizado sólo una de estas dos funciones.

En el patrón oro clásico, el oro ni siquiera hacía las veces de unidad de cuenta. Las unidades de cuenta realmente eran las diferentes monedas nacionales (libra esterlina, dólar, franco,…). A pesar de ello, el oro retenía dos funciones esenciales:

- El oro fija precio unidades cuenta nacionales

En el patrón oro clásico las unidades de cuenta nacionales estaban fijadas con respecto al oro. Esta es una de las características que daba una estabilidad enorme a los intercambios internacionales bajo el patrón oro clásico: existía una casi completa estabilidad entre tipos de cambio entre diferentes países. Esta característica también hacía que el patrón oro clásico fuese el primer sistema monetario de alcance mundial.

Se podría incluso defender que el oro, en el patrón oro, hacía de unidad de cuenta internacional al estar el resto de unidades de cuenta fijadas en base a este metal. El oro era la unidad de cuenta por excelencia (Menger, 1892).

- El oro hace de liquidador último

El oro es la mercancía que extingue deudas finalmente, tanto en el mercado nacional como, sobre todo, en el mercado internacional. Como vamos a ver más adelante, en el patrón oro clásico, los movimientos de oro entre países no eran nada comunes, los pagos no se hacían en oro, sino en promesas a entregar oro que se compensaban entre sí. Incluso cuando no se podían compensar las deudas surgidas del comercio internacional, algunos mecanismos se ponían en marcha antes de que el oro cambiara de lugar. Si todo lo demás fallaba, el movimiento de oro hacía de forma de pago última entre países.

Por tanto, y a pesar de las apariencias, el papel del oro amonedado, aunque crucial para el funcionamiento del régimen monetario del patrón oro clásico, no hacía la función de unidad de cuenta ni tampoco la función de medio de intercambio generalmente aceptado. A pesar de ello, todavía retenía dos funciones esenciales; liquidador último de deudas; y fijar precio unidades nacionales.

Adopción del patrón oro clásico como un proceso gradual que dura todo el siglo XIX

El patrón oro clásico es un sistema monetario de alcance mundial que ata a las unidades de cuenta de los diferentes países a un activo externo: el oro.

La adopción del patrón oro clásico fue un proceso gradual que ocurre durante todo el siglo XIX (Enzig, 1929). A pesar de ello, habitualmente se considera que el patrón oro clásico inicia después de que múltiples países vayan vinculando sus monedas al oro desde 1870[6]. En 1880 la práctica totalidad de los países desarrollados estaban bajo el patrón oro (López-Córdova & Meissner, 2003). El patrón oro clásico finaliza con el estallido de la Primera Guerra Mundial en 1914[7]. En 1914, 59 países se encontraban en el patrón oro clásico.

El patrón oro clásico es un sistema relativamente automático, pero no completamente automático. La forma más utilizada de explicación del patrón oro clásico es mediante el mecanismo flujo-especie de David Hume (Hume, 1752)[8]. Sin embargo, este planteamiento no incluye el rol crucial que juega el crédito en el funcionamiento del patrón oro mundial. Por tanto, vamos a explicar más en detalle, incluyendo el rol del crédito, el funcionamiento del patrón oro clásico, empecemos con los elementos básicos de análisis.

Funcionamiento patrón oro clásico; elementos básicos

Para entender completamente el patrón oro clásico debemos entender los siguientes conceptos:

- Precio par entre monedas

En el patrón oro clásico, cada moneda nacional es una unidad de cuenta que representa una cantidad (o peso) de oro determinada[9]. Representa esa cantidad de oro porque, de facto, es una promesa del banco central que emite la moneda a entregar dicha cantidad de oro. El precio par entre dos monedas es el resultado de comparar las cantidades que ambas monedas prometen entregar a su poseedor (Scott, 1902).

En el patrón oro clásico, el tipo de cambio entre el dólar y la libra esterlina fue muy cercano durante todo el periodo a 4,86$/£. La libra tenía un valor de 4,86 veces un dólar porque era una promesa a entregar 4,86 veces el oro que prometía entregar el dólar. Por tanto, el precio par entre dólar y libra era de 4,86$/£.

En concreto el precio par era de 4,866565 ya que el dólar contenía 23,22 gramos de oro puro y la libra o soberano de oro 113,0016 granos (Scott, 1902). La división entre esas cantidades es exactamente el precio par.

El precio par puede diferir del tipo de cambio de mercado. Se habla de descuento o premio de una moneda en relación a otra, si su tipo de cambio se encuentra por encima o por debajo del precio par[10]. En este sentido tenemos las siguientes opciones:

- Tipo de cambio inferior a 4,86$/£: La libra circula con descuento (o el dólar con premio).

- Tipo de cambio superior a 4,86$/£: La libra circula con premio (o el dólar con descuento).

Cuando cualquiera de estas eventualidades ocurra, varios mecanismos se ponen en marcha para revertir el proceso. Los veremos un poco más abajo.

- Puntos exportación/importación de oro

Los puntos oro son aquellos tipos de cambio que provocan exportación o importación de oro.

En el patrón oro clásico existe cierto margen dentro del cual el tipo de cambio se puede separar del precio par sin que provoque exportaciones o importaciones de oro. Pensemos que cuando se mueve el tipo de cambio fuera del precio par, significa que el oro tiene un precio diferente en dos lugares. Por tanto, es rentable moverlo desde el lugar que tiene un precio bajo hasta el lugar que tiene un precio alto. Veamos el mecanismo con un ejemplo:

Recordemos que el dólar era una promesa a entregar 23,22 granos de oro y la libra era una promesa a entregar 113,0016 granos de oro. Si el tipo de cambio de la libra y el dólar llega a 5$/£ aparecería una oportunidad de arbitraje. Si tengo 100 dólares, podría ir a un banco americano y reclamar 2322 granos de oro (23,22*100 dólares). Acto seguido iría a Londres y cambiaría el oro por 20,55 libras (2322 granos/113,0016 granos por libra). Una vez hecho esto volvería a cambiar mis libras por dólares y conseguiría 102,74$. Si el tipo de cambio se mantiene inalterado se puede repetir el arbitraje tantas veces como se desee.

En nuestro ejemplo de arbitraje hemos conseguido una rentabilidad de un 2,74% en dólares con una sola transacción, sin embargo hemos hecho algo de trampa. Mover oro entre países es costoso y se tiene que tener en cuenta esos costes a la hora de determinar la rentabilidad del arbitraje. El coste de mover oro en la época del patrón oro se calculaba entre el 4,3% y 4,9% del valor del propio oro (Morgenstern, 1959). Otros autores dan unas cifras mucho más bajas, mover oro entre Londres y Nueva York costaría aproximadamente 0,5% del precio del oro y mover oro entre plazas más lejanas conllevaría el 1% del precio del oro (Hawtrey, 1939).

Por tanto, existe una franja dentro de la que se mueve el tipo de cambio que no provoca movimientos físicos de oro. Esta franja también se denomina puntos de exportación e importación de oro. El punto de exportación de oro para Estados Unidos estaba en 4,89$/£ y el punto de importación en 4,845$/£ (Morgenstern, 1959).

Vamos a ver que cuando el tipo de cambio se mueve dentro de los puntos oro, se producen movimientos, pero en este caso los movimientos serán de crédito, no de oro.

- Letras de cambio y otros documentos de crédito

La letra de cambio era uno de los instrumentos de crédito más utilizados en el comercio nacional e internacional (Belovski, Majhosev, & Dujovska, 2016). La letra de cambio es el instrumento por antonomasia para transferir bienes desde los productores o mayoristas hasta los mercados minoristas (Fekete, 2007). La letra de cambio es también útil como instrumento para trasferir una deuda a un nuevo acreedor. Toma la forma de orden escrita, del acreedor inicial al deudor, de pagar al nuevo acreedor (Hawtrey, 1939).

En las letras de cambio aparecen tres agentes:

- Librador: Elabora orden de pago (acreedor inicial)

- Aceptante: Se compromete a pagar (deudor)

- Beneficiario: El que recibe el dinero en última instancia (nuevo acreedor)

En comercio internacional el librador suele ser el exportador (acreedor inicial), el aceptante suele ser el importador (deudor) y el beneficiario suele ser una entidad bancaria (nuevo acreedor). El beneficiario puede ser también el mismo librador.

Las letras de cambio suelen emitirse con vencimientos inferiores tres meses (Fekete, 2007) y es muy extraño que tengan vencimientos superiores a 12 meses. Cuando la entidad bancaria adelanta el dinero al librador de la letra se habla de descuento de la letra. Cuando la entidad bancaria vende la letra a otro agente económico, se dice que la letra es re-descontada (Hawtrey, 1939). También es posible que el aceptante (deudor) en la letra de cambio sea otro intermediario financiero, en concreto el banco del importador.

Por tanto, las letras de cambio son documentos de crédito pagaderos a corto plazo. El precio de las letras puede cambiar entre el momento en que se libran y el momento en que se pagan. Lo usual, al igual que cualquier otro activo financiero, es que su precio vaya creciendo a medida que se va acercando su vencimiento hasta que se iguala con su valor nominal[11].

Un aspecto crucial de la letra de cambio para el propósito que nos atañe es el lugar de pago y la moneda utilizada. Las letras de pago son pagaderas por parte del aceptante en un lugar determinado y en una moneda concreta (Hawtrey, 1939).

Existen otras formas de pago internacionales con un funcionamiento similar al de las letras de cambio; un deudor ordena pagar al acreedor en un sitio concreto y en una moneda concreta[12].

Una vez que tenemos claros los tres elementos; precio par, puntos oro, y funcionamiento de las letras de cambio, vamos a ver como se relacionan todos estos elementos en el sistema de pagos internacional.

Sistema de pagos internacionales mediante crédito: banca corresponsal y pagos por compensación

El comercio internacional da lugar a saldos deudores por parte de unos agentes económicos situados en un país y a saldos acreedores en otros agentes económicos situados en otro país[13]. En un patrón oro, los acreedores (exportadores) prefieren ser pagados en su propia moneda mientras que los deudores (importadores) prefieren pagar en su propia moneda (Hawtrey, 1939)[14]. Así, cuando un exportador (acreedor) recibe una orden de pago en una moneda diferente a la suya, vende la moneda extranjera para comprar moneda nacional. Una forma de hacer dicha transacción es mediante el envío del oro contenido en la moneda extranjera y la acuñación de moneda nacional con ese mismo oro. Así, un exportador afincado en Estados Unidos que recibe una orden de pago en libras en Londres puede canjear las libras por oro, mandar el oro a Estados Unidos, y finalmente acuñar dólares. Sin embargo es mucho más fácil, rápido, y barato hacer la transacción mediante el uso de crédito y del sistema bancario internacional.

Es el sistema bancario el que se encarga de realizar pagos internacionales mucho antes de que cualquier movimiento de oro tenga lugar. Varios bancos o intermediarios financieros se encargan de hacer compensaciones entre las órdenes de pago y de cobro que un país tiene con el exterior.

La forma en la que el sistema bancario compensa órdenes de pago es mediante la banca corresponsal (James & Weiman, 2010). La banca corresponsal funciona mediante la apertura de cuentas cruzadas entre bancos situados en diferentes países. Ilustremos el funcionamiento de la banca corresponsal con un ejemplo de dos bancos situados en dos países:

El banco A, situado en Estados Unidos, abre una cuenta en el banco B situado en el Reino Unido, la cuenta está denominada en libras. De la misma manera, el banco B abre una cuenta en el banco A, la cuenta está denominada en dólares. Mediante este mecanismo el sistema bancario puede compensar balances que surgen de transacciones internacionales sin necesidad de mover físicamente el oro mediante aumentos y decrementos en esas cuentas. Cuando algunos clientes de un banco acumulan deudas (por importaciones) en el comercio internacional, también su banco acumula balances deudores (incrementa la cuenta de pasivos con bancos extranjeros). De igual manera cuando clientes de un banco acumulan saldos acreedores (por exportaciones), su banco también acumula balances acreedores (incrementa activos en bancos extranjeros). En el curso normal de los eventos, las cuentas deudoras se cancelan con las cuentas acreedoras y, mediante la compensación bancaria, se evitada incurrir en costosos movimientos de oro. En la siguiente sección veremos que ocurre cuando quedan balances pendientes.

Por tanto, si un importador norteamericano, cliente del banco A, desea importar a Estados Unidos mercadería proveniente del Reino Unido deberá hacer un pago a un exportador británico. Supongamos que el exportador británico es cliente del banco B. Cuando esto ocurre, el importador paga en dólares al banco A y el exportador recibe Libras Esterlinas en el banco B. Desde el punto de vista del sistema bancario existen dos opciones (Hicks, 1989):

- El banco B del exportador (banco británico) incrementa su cuenta en dólares en el banco A del importador

En este caso incrementan los activos del banco B y los pasivos del banco A. El banco B incrementa sus activos en dólares a la vez que incrementa sus pasivos (monetarios) en libras con el exportador británico. Por su parte, el banco A incrementa sus pasivos en dólares con el banco B a la vez que caen sus pasivos (monetarios) en dólares con el importador norteamericano.

Tanto el importador como el exportador se pueden dar por pagados, sin embargo, desde el punto de vista bancario, existe un exceso de dólares en relación a las libras adeudadas por parte del banco británico (banco B) y una carencia de libras en relación a los dólares adeudados por parte del banco americano (banco A).

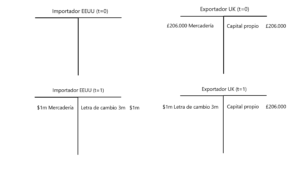

En las cuentas T podemos ver la operativa completa en este primer caso. Iniciamos suponiendo que el banco A y el banco B ya son bancos corresponsales y han abierto cuentas cruzadas por valor de $100 millones. Al tipo de cambio del patrón oro clásico (4,86$/£), $100 millones es aproximadamente £20,6m.

Figura 1

Introducimos ahora al importador norteamericano (cliente del banco A) y al importador británico (cliente del banco B). Asumimos que el importador ya cuenta con el dinero para realizar la transacción ($1 millón) y que ese dinero está depositado en el banco A. Asumimos también que el exportador cuenta ya con la mercancía valorada en £206.000 ($1 millón).

Figura 2

Si unimos los balances de la figura 1 y de la figura 2 tenemos los siguientes balances expresados en la figura 3.

Figura 3

Ahora se realiza la transferencia de la mercadería y los bancos instrumentan el pago. Los balances tanto del importador como el exportador reflejan que el intercambio efectivamente ocurre como vemos a continuación.

Figura 4

Como vemos, desde el punto de vista del importador y del exportador, todo queda zanjado. Veamos ahora como los bancos han instrumentado el pago.

Figura 5

Vemos como efectivamente el banco A ha incrementado sus pasivos con el banco B a la vez que el banco B ha incrementado sus activos en el banco A. Lo interesante es ver como ahora el banco B tiene una posición en dólares no cubierta con el banco A, es decir el banco B es un acreedor neto del banco A. El banco B tiene 101 millones de dólares en una cuenta con el banco A mientras que el banco A sólo tiene el equivalente a 100 millones de dólares en una cuenta en el banco B (en realidad tiene 20,6 millones de libras, pero valorados a precio par, serían 100 millones de dólares).

Por su parte, el banco A está en la situación contraria, tiene una posición netamente deudora con el banco B. Tiene en el activo el equivalente a 100 millones de dólares (20,6 millones de libras) y en el pasivo 101 millones.

Esta posición acreedora del banco A y deudora del banco B se puede dar rápidamente la vuelta en el momento en el que exportadores de Estados Unidos vendan a importadores del Reino Unido. De esta manera, se instrumentan pagos sin la necesidad de hacer pesados y caros movimientos de oro.

Esta forma de hacer compensación no es la única posible, existe una forma alternativa.

- El banco A del importador (banco americano) disminuye su cuenta en libras en el banco B del exportador (banco británico)

En este segundo caso caen los activos del banco A y los pasivos del banco B. El banco B disminuye sus pasivos en libras con el banco A a la vez que incrementa sus pasivos (monetarios) con el exportador británico. El Banco A disminuye sus activos en libras a la vez que caen sus pasivos (monetarios) con el importador americano.

Una vez más las transacciones se pueden dar por finalizadas en lo que a importador y exportador se refiere (situación análoga a la figura 1). También aquí, desde el punto de vista bancario, existe un exceso de dólares en el banco británico, y una carencia de libras en el banco americano.

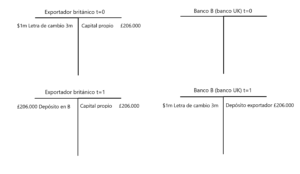

Iniciamos asumiendo, de la misma manera que en el punto anterior, que los bancos ya han realizado la apertura de cuentas bilateral y que el importador ya tiene el dinero y el exportador la mercancía.

De forma que las cuentas quedarían de la siguiente manera antes de hacer la compensación bancaria (figura 3)

Figura 3

La diferencia con el caso anterior viene en la forma de hacer la compensación. La instrumentación del pago se hace ahora mediante caída de los depósitos que tiene el banco A (banco del importador) en el banco B (banco del exportador).

Llamamos figura 4b ya que es la forma alternativa de realizar la compensación a la mostrada en la figura 4.

Figura 4B

Así, vemos como ahora el banco A ha pasado de tener £20,6 millones a £20,4 millones en una cuenta en el banco A. El banco B sigue teniendo una posición acreedora frente al banco A, en concreto tiene $100 millones de activo frente a un pasivo de $99 millones. El banco A por su parte tiene una posición deudora con el banco B (activo de $99 millones y pasivo de $100 millones).

Lo curioso es que, en el primer caso, la transacción se salda con un incremento en la cantidad de crédito, mientras que en el segundo caso la transacción termina con una disminución de la cantidad de crédito. En ambas opciones la posición relativa de los bancos ha cambiado. El banco B (banco británico) ha pasado a ser un acreedor neto del banco A (banco americano). En ambos casos la transacción ha finalizado desde el punto de vista del exportador y del importador. También en ambos casos el balance entre bancos ha sido modificado en favor del banco británico.

Llegados a este punto, sería normal que otra transacción contraria (exportación de Estados Unidos a Reino Unido) moviera los balances bancarios de nuevo a una posición en la que no existen posiciones acreedoras ni deudoras. Cuando estas transacciones no llegan, es decir cuando existe un exceso constante de exportaciones de un país a otro[15], otro mecanismo entra en acción, mecanismo que vamos a ver un poco más abajo.

En definitiva, cuando un país incrementa su exportación a otro país, su sistema bancario acumula activos en moneda extranjera o disminuye pasivos en moneda nacional[16]. Cuando un país incrementa su importación desde otro país, su sistema bancario des-acumula activos en moneda extranjera o incrementa pasivos en moneda nacional.

Pero introducir diferentes monedas tiene la complicación adicional del tipo de cambio. Veamos esta problemática.

Sistema de pagos internacionales mediante crédito: pago balances netos y el problema de operar en diferentes monedas

Los bancos que realizaban transacciones internacionales en el patrón oro clásico usualmente no deseaban una gran exposición neta a otra moneda (Hawtrey, 1939). Sin embargo, una pequeña exposición a otras monedas permite compensar transacciones que generan posiciones deudoras con transacciones que generan posiciones acreedoras. En nuestro ejemplo, el banco B tiene una exposición neta al dólar, pero una operación de exportación desde Estados Unidos al Reino Unido causa un movimiento contrario al expuesto y la exposición al dólar desaparece. Si la operación de exportación desde Estados Unidos al Reino Unido efectivamente ocurre, entonces balances deudores y acreedores se compensan y se han podido realizar transacciones internacionales sin necesidad de hacer movimiento alguno de dinero.

El sector bancario, en el ámbito internacional, hace una labor muy parecida a la que realiza en el ámbito nacional. En el ámbito nacional, el sector bancario permite realizar pagos y cobros sin que el dinero cambie de lugar, mediante incremento de depósitos de un cliente y decremento de depósitos de otro cliente (Hicks, 1989). De manera muy parecida, en el ámbito internacional, el sector bancario, mediante la banca corresponsal, permite que los saldos acreedores y deudores que generan las transacciones internacionales se compensen y se haga innecesario que el dinero cambie de lugar.

Sin embargo, existe una importante diferencia entre el ámbito nacional e internacional en el que opera el sector bancario. Y es que en el ámbito nacional suele existir una única unidad de cuenta y en el ámbito internacional existen múltiples unidades de cuenta (Libras, Dólares, etc…). Como ya hemos mencionado, el sector bancario que hacía compensaciones internacionales pretendía, en el patrón oro clásico, evitar posiciones netas positivas o negativas muy grandes. La forma de evitarlo es confiar en el mecanismo de compensación ya explicado anteriormente, pero si esto no es suficiente, los bancos corresponsales venden en el mercado los excesos de moneda nacional o extranjera que puedan tener.

Cuando los bancos corresponsales compran o venden moneda extranjera o nacional modifican el precio de dichas monedas. Cuando una moneda exhibe sobre-oferta, su precio baja por debajo del precio par (tipo de cambio incrementa), esto ocurre cuando existe un exceso de importaciones sobre las exportaciones[17]. Por el contrario, la sobre-demanda de una moneda hace que su precio aumente por encima del precio par (tipo de cambio cae), la razón aquí es un exceso de exportaciones sobre las importaciones[18].

Cuando el precio de la moneda se mueve por debajo del precio par, se pone un freno a las importaciones ya que se hacen comparativamente más caras y se incentivan las exportaciones al hacerse más barato para los extranjeros comprar en el país. Por el contrario, cuando el precio de la moneda se mueve por encima del precio par, las importaciones empiezan a crecer ya que el poder adquisitivo de la moneda en el exterior crece, también se hace poco atractivas las exportaciones, ya que el país se hace “caro” para los extranjeros. Por tanto, el desvío de los tipos de cambio con respecto a su precio par provoca movimientos en sentido contrario que tienden a contrarrestar el exceso de exportaciones o de importaciones que provocó inicialmente el desvío con respecto al precio par.

Pero los cambios en el tipo de cambio pueden no ser suficientes para contrarrestar el desequilibrio comercial. Una vez que se alcanzan los puntos oro, es el oro el que empieza a fluir desde el país con exceso de importación hasta el país con exceso de exportación. Es aquí, y sólo aquí, cuando la explicación clásica sobre el funcionamiento del sistema de pagos internacional, que viene desde Cantillon y Hume, tiene cierto sentido[19]. Los países pagan con oro cuando las posibilidades de pagar mediante compensación usando el sistema financiero se agotan.

El funcionamiento básico del crédito en el patrón oro es el que acabamos de mencionar, sin embargo, hemos realizado una asunción en extremo simplificadora con motivos didácticos. Dicha asunción es que el importador tiene ya disponible el dinero con el que pagar al exportador de otro país. Sin embargo, tanto en el comercio internacionales como en el comercio nacional, lo más común es pagar mediante pagarés o letras de crédito (es decir, el importador no tiene todavía los medios de pago necesarios para realizar el pago, y posiblemente no los pueda conseguir hasta que venda la mercancía importada).

Por tanto, vamos a ver cuál es el papel de las letras de cambio y otros documentos de pago en el esquema del patrón oro clásico.

Sistema de pagos internacionales mediante crédito: el rol de las letras de pago

Recordamos que la letra de cambio tiene 3 agentes involucrados en el comercio internacional:

El librador que elabora la orden de pago (y es el acreedor de la misma) es el exportador. El que acepta la letra de cambio y la firma es el importador (el deudor) y el beneficiario que es la entidad bancaria del exportador (nuevo acreedor). El beneficiario puede ser la misma persona que el librador.

Seguimos desarrollando nuestro ejemplo del importador americano y el exportador británico. En este caso suponemos, de acuerdo a la práctica comercial habitual, que el importador americano no tiene los medios de pago necesarios para realizar la transacción, y por tanto utiliza una letra de cambio para financiarse. Los balances del importador americano y del exportador británico quedarían así

Figura 6

Tres características de este esquema llaman la atención:

- No hacen falta bancos para financiar el comercio internacional. A pesar de ello, es en extremo útil que la transferencia se lleve a cabo mediante el sistema bancario.

- El exportador británico recibe un título pagadero en una moneda que no es la suya. Además, suponemos que la letra es pagadera en EEUU[20].

- El exportador británico recibe con un título de crédito pagadero a 3 meses, no dinero.

En nuestro ejemplo el exportador británico tiene dos problemas: necesita convertir su título de moneda extranjera a moneda nacional, y, en caso de tener necesidades de liquidez, debe convertir su título de crédito en dinero. Ante esto, tiene tres posibilidades:

- Buscar un comprador para su letra de cambio

- Utilizar al sistema bancario

- Esperar, cobrar dólares en EEUU, canjearlos por oro, exportar oro a UK, y acuñar libras esterlinas con el oro.

En el primer caso, la pregunta es, ¿quién tiene libras y necesita dólares? Usualmente hay dos tipos de agentes económicos no financieros que buscarán estas letras: exportadores norteamericanos que venden mercancías a Reino Unido e inversores británicos que deseen invertir en EEUU.

La segunda opción es utilizar al sistema bancario. En este caso el exportador británico puede descontar su letra de cambio en su banco (Banco B) de la siguiente manera.

Figura 7

Desde el punto de vista del exportador, el problema ya no existe, se deshizo de un título valor en moneda extranjera y recibió dinero en moneda nacional[21]. La tarea de buscar compradores de la letra es ahora del banco B. Los compradores últimos de la letra serán los mismos (aquellos que tienen libras y necesitan dólares), principalmente: exportadores americanos que venden en UK e inversores ingleses en EEUU. Las letras de cambio que descuenta nuestro banco B, junto a miles de letras que descuentan otros bancos ingleses y americanos se negociaban en un mercado mundial de letras y otros títulos de crédito.

En el mercado mundial de letras, el precio al que se intercambiaban (el tipo de cambio) dependía de la oferta y demanda de estas letras[22]. En nuestro ejemplo, la demanda en UK de una letra pagadera en dólares en EEUU depende de la cantidad de agentes que demandan dólares y tienen libras. Los dos principales agentes que mueven esta demanda son:

- Exportadores americanos que venden en UK

- Inversores británicos que quieren invertir en EEUU

Por su parte, la oferta de estas letras vendrá de aquellos agentes que tienen dólares y quieren libras, principalmente dos agentes:

- Exportadores británicos que venden a EEUU

- Inversores americanos que quieren invertir en UK

Una gran cantidad de oferentes de letras en UK pagaderas en EEUU moverán el precio de las mismas hacia abajo, esto significa una caída en el tipo de cambio y apreciación de la libra esterlina/depreciación del dólar. Por su parte, una gran demanda de letras en UK pagaderas en EEUU impulsarán el precio de las mismas hacia arriba, lo que significa un incremento en el tipo de cambio y una depreciación de la libra esterlina/apreciación del dólar.

Por tanto, en el patrón oro clásico las letras de cambio fluctuaban de precio con su escasez relativa. La escasez relativa se mide en función de su cuantía y las necesidades de pago en un lugar concreto.

Pero las letras de cambio, en el patrón oro clásico, tenían unos límites de precio que no podían sobrepasar. Este límite eran los puntos oro. Las letras siempre se movían entorno al tipo par (la cantidad de oro que prometían entregar las monedas). Desbalances en las necesidades de pago hacían que el precio de las letras y el tipo de cambio se moviera, sin embargo, mientras el movimiento estuviera dentro los puntos oro, no era rentable importar o exportar oro. Los puntos oro de la libra y el dólar estaban entre 4,89$/£ y 4,845$/£ (Morgenstern, 1959). El precio de las letras se podía mover entre esos límites. Ilustremos con un ejemplo:

Imaginemos un potencial comprador de la letra que emitió el exportador de nuestro ejemplo. Recordemos, tenemos una letra de un millón de dólares pagadera en EEUU. El comprador de la letra puede ser un inversor inglés que quiere realizar un proyecto en EEUU. El inversor británico tiene libras y necesita dólares para invertir en EEUU, por lo que es un perfecto candidato para comprar la letra de cambio a la que nos referimos. El inversor británico tiene dos posibilidades:

- Comprar la letra

- Convertir las libras a oro, exportar el oro, y acuñar dólares

Esperamos que el inversor escoja la alternativa más barata. Comprar la letra será más barato para el inversor siempre que la misma se mueva dentro de los puntos oro. La letra, valorada a precio par era igual a £206.000 (1.000.000$/4,86$/£). Si el tipo de cambio se mueve a 4,8$/£ significa que la libra esterlina se ha depreciado y que para conseguir un millón de dólares el inversor británico necesita ahora £208.334 para comprar la letra pagadera en EEUU. Pero el punto oro de 4,845$/£ nos informa del coste de convertir libras a oro y exportar el oro. En concreto, nuestro inversor podría conseguir un millón de dólares exportando oro por sólo £206.400, por lo que escogerá esta opción.

Esta es la principal razón por la que los países pierden oro en el patrón oro clásico ante un cambio en el tipo de cambio, simplemente es más barato para aquellos que necesitan hacer pagos, hacerlo mediante oro que mediante el sistema de crédito. Y precisamente este es uno de las principales ventajas del patrón oro sobre otros regímenes monetarios; ejerce una férrea disciplina sobre la autoridad monetaria.

Sin embargo, durante el patrón oro clásico, la mayor parte de personas eran completamente ignorante del sistema monetario que gobernaba el mundo. Esto cambia con el patrón cambio-oro, donde el público era perfectamente consciente de los movimientos de oro a nivel mundial e incluso existían grupos que hacían presión para evitar salidas y promocionar entradas del metal áureo (Enzig, 1929).

Patrón oro clásico como el mejor sistema monetario que ha existido

El “centro” del patrón oro clásico fue el Banco de Inglaterra (Fekete, 2014). El Banco de Inglaterra era la cámara de compensación mundial. El increíble desarrollo del sistema bancario inglés permite operar el sistema mejor que en ningún otro lugar. En el pico de su influencia, el sistema bancario inglés llegó a financiar el 60% del comercio internacional (Kynaston, 1995).

El patrón oro clásico incrementó de forma notable el comercio internacional en aquellos países que se encontraban bajo la influencia del patrón oro. En concreto, el volumen de comercio mundial creció entre un 20% y un 30% entre 1880 y 1910 sólo debido al efecto del patrón oro (López-Córdova & Meissner, 2003)[23].

Que el patrón oro incremente el comercio, y el nivel de división del trabajo y división del conocimiento internacional (Huerta de Soto, 1992) no es una casualidad. Los tipos de cambio estables son un prerrequisito para que se pueda discernir el patrón de especialización de cada economía o zona económica y para el desarrollo dinámico de las ventajas competitivas de cada lugar (Haberler, 1936).

La ausencia de movimientos repentinos en el poder adquisitivo de la unidad monetaria, y la práctica ausencia de cambios en los términos de intercambio de un país con otro favorece la inversión productiva a largo plazo y el crecimiento económico (de Grauwe & Schnabl, 2008). La acumulación de capital es uno de los mejores predictores del crecimiento futuro de una economía (Mankiw, Romer, & Weil, 1992).

El patrón oro además proporciona un límite a movimientos especulativos. El oro es el activo que no es el pasivo de nadie más (Mehrling, 2012). Cuando los agentes económicos pretenden ganar liquidez pueden hacerlo “hasta el final”, hasta recuperar el activo que hace de liquidador último y evitar la expansión de crédito y medios de pago que utilizan como reserva última el oro. En un régimen de patrón oro, los diferentes intermediarios en el mercado de crédito utilizan el oro como base sobre la que apalancar la creación de nuevo crédito. Cuando algunos agentes económicos se percatan de un incremento en la especulación, y por precaución convierten sus promesas de pago (depósitos, moneda nacional, y otros) por oro, ponen un límite claro a la actividad especulativa al privar de la base de todo el sistema de crédito a los intermediarios financieros, incluido al propio banco central. El patrón oro clásico era un magnífico disciplinador de la autoridad monetaria.

En un régimen de inconvertibilidad, donde no existe un activo liquidador último que no sea el pasivo de nadie más, la ganancia de liquidez de unos agentes económicos puede ser contrarrestada por la pérdida de liquidez de otros agentes. En caso de sobre-especulación en el sistema bancario, podría ocurrir una huida de los depositantes hacia la moneda nacional, en este caso, el banco central recibe nueva financiación (más demanda para sus pasivos) y, si el banco central no está obligado a entregar oro o cualquier otro activo, puede extender toda la nueva financiación al sistema bancario del que huyen los depositantes. De esta manera, la sobre-especulación puede continuar y alcanzar nuevos límites.

Incluso se podría decir que la función principal del patrón oro no es la estabilización de precios como la mayor parte de defensores del patrón oro argumentan (Skousen, 1977), sino que es la estabilización del tipo de descuento y del tipo de interés (Fekete, 2014).

La Primera Guerra Mundial prácticamente destruye el patrón oro. Los mercados financieros internacionales, con sede en Londres, se vuelven muy inestables y desorganizados. Todos los países salen del patrón oro debido a la Primera Guerra Mundial. Aunque se consideraba que la salida del patrón oro iba a ser temporal, hasta que la guerra acabara (Crabble, 1989), los países tardaron muchos años en volver a vincular sus monedas al oro y lo hicieron además en un clima de grandes desequilibrios económicos.

En próximos artículos veremos la forma que toma el patrón oro después de la Primera Guerra Mundial (patrón cambio-oro) y después de la Segunda Guerra Mundial (patrón cambio-dólar).

[1] Sin metalurgia moderna no hay posibilidad de dividir el oro fácilmente y de forma económica. Esta es la razón por la cual las culturas precolombinas de la actual América Latina no utilizaban el oro como dinero a pesar de ser altamente valorado.

[2] Antes de la creación de la Fed, las veces de autoridad monetaria las realizaban entre el departamento del tesoro de EEUU y el controlador de la moneda de EEUU.

[3] Esto no significa que no puedan comprar deuda pública, significa que la pueden comprar en mercados secundarios, es decir no pueden acudir como compradores a la emisión primaria de bonos del gobierno.

[4] A pesar de ello, esta regla se viola cuando se considera oportuno (por ejemplo en Banco Central Europeo lo hizo con bonos griegos en varios momentos de la Gran Recesión).

[5] Usualmente el precio es de 1 a 1 entre la unidad de cuenta y los pasivos bancarios. Esto es lo que denominamos precio par. Sin embargo, este precio par puede no ser siempre 1 a 1, especialmente en momentos de estrés financiero (Mehrling, 2017). El precio puede diferir si el sector bancario o un banco concreto no es cuidadoso con sus inversiones.

[6] Se puede considerar que el Reino Unido se encontraba en un patrón oro desde al menos 1717, cuando Sir Isaac Newton, en aquel momento director de la ceca inglesa, establece un tipo de cambio entre oro y plata que sobrevaloraba el oro e infravaloraba la plata. Por tanto, mediante la operación de la Ley de Gresham, la plata desaparece de la circulación excepto para pequeños pagos y el Reino Unido queda bajo un patrón oro de facto aunque legalmente siguió estando en un régimen bimetalista (Hawtrey, 1939).

[7] Tan imbuido estaba el patrón oro clásico en la mentalidad colectiva que cuando estalla la Primera Guerra Mundial los analistas pensaban que sería una guerra relámpago ya que las reservas de oro de Alemania y Austria-Hungría eran relativamente pequeñas, por lo que dichas potencias serían vencidas por los países de la Entente que contaban con mayores reservas monetarias (Mulder, 2018). Sin embargo, la guerra no se iba a financiar con impuestos, sino principalmente con la emisión de deuda y la monetización parcial de la misma. Para lograr este fin era necesario salir del patrón oro. En Gran Bretaña y Estados Unidos los impuestos apenas pagaron un 25% de los esfuerzos de guerra, en Italia y Alemania menos del 15% y en Austria-Hungría, Rusia y Francia los impuestos no pagarían absolutamente nada del esfuerzo de guerra (Mulder, 2018).

[8] Anteriormente a David Hume el mecanismo fue explicado por Richard Cantillon, sin embargo no existen pruebas de que Hume leyera a Cantillon antes de desarrollar su teoría (Viner, 1937).

[9] Y de una calidad o aleación concreta.

[10] Los países tienen que estar en el mismo patrón (oro, plata u otro), si no, el propio concepto de precio par carece de significancia.

[11] Siempre y cuando no existan dudas de que el pago final será realizado. En el caso de las letras de cambio este riesgo es mínimo (Hicks, 1989).

[12] Se podría considerar el cheque bancario como un tipo concreto de letra de cambio. En los cheques siempre hay tres partes:

- El agente económico que realiza el pago,

- El banco del agente que realiza el pago,

- El agente que recibe el pago.

En términos de letra de cambio podemos ver al cheque bancario de la siguiente manera: el cheque está emitido por un acreedor (librador), que ordena a su deudor, en este caso un banco (aceptante), que pague una suma de dinero a un tercero (beneficiario).

[13] Los movimientos de capitales dan lugar al mismo fenómeno (saldos acreedores en unos países y saldos acreedores en otros países).

[14] Podríamos afirmar que en otros regímenes monetarios esta afirmación también es cierta.

[15] Asumiendo que no existen balances con terceros países que dejen las posiciones deudoras y acreedoras dentro de límites tolerables.

[16] Siendo estos activos y pasivos principalmente órdenes de cobro y órdenes de pago

[17] En algún momento se espera que los bancos corresponsales se deshagan del exceso de moneda nacional derivado del pago que hacen importadores y que no es cubierto con moneda extranjera que reciben exportadores.

[18] Bancos corresponsales se deshacen del exceso de moneda extranjera (o compran moneda nacional) para restablecer sus balances.

[19] De hecho, el propio Hume consideraba que los cambios en el tipo de cambio podrían no ser suficientes para restablecer el equilibrio en la balanza de pagos (Viner, 1937).

[20] En la letra de cambio debe venir especificado la moneda y el lugar de pago de la misma y no necesariamente debe ser el lugar y moneda del importador.

[21] Por motivos expositivos se ha supuesto que el banco no ha cobrado nada por ello, sin embargo, el descuento de letras es una actividad por la el sector bancario cobraba (y cobra) comisiones.

[22] El precio también dependía del tiempo que le falta a cada letra para llegar a vencimiento.

[23] Estas cifras son con los supuestos más conservadores. En versiones anteriores (y más extensas) del paper, se afirmaba que el comercio podría haber llegado a crecer más de un 60% solamente por efecto del patrón oro.