La última de las grandes controversias del capital se inicia en el año 1960 con la publicación por parte de Piero Sraffa del libro “Production of Commodities by Means of Commodities”. Desde entonces, la ortodoxia económica se ha ocupado de abordar otros problemas, dejando en segundo plano el análisis de la teoría del capital.

Ataque a la teoría neoclásica del capital

Sraffa y otros lanzan una crítica que pone en duda la validez de la teoría neoclásica del capital. La teoría neoclásica del capital es relativamente sencilla. Según los neoclásicos, el capital es una magnitud concreta en términos de valor susceptible de adoptar cualquier forma física. Los libros de macroeconomía actualmente tratan al capital como si estuviese conformado por un solo bien (o reducible a un solo bien). Capital y trabajo se incluyen en una función agregada de producción Cobb-Douglas. Esta función tiene unas características concretas que hacen que el capital tenga rendimientos marginales decrecientes (y el trabajo también) y que el capital sea perfectamente sustituible por el factor trabajo. El capital sería sustituible por el factor trabajo a una tasa creciente (conforme desacumulamos capital, su rendimiento marginal crece y conforme acumulamos trabajo, su rendimiento marginal del capital crece, por lo que la tasa de sustitución de capital por trabajo tiende a subir cuando sustituimos capital por trabajo).

El principal argumento de Sraffa era que la teoría económica que sólo tiene en cuenta un bien de capital era errónea. Una vez que se tiene en cuenta la existencia de la heterogeneidad del capital, existen situaciones que la teoría neoclásica no puede explicar.

El principal punto de debate fue el llamado re-switching. La “reconversión” de técnicas productivas más o menos capital intensivas cuando cambia el tipo de interés. Cuando existe sólo un bien de capital (o se admite la existencia de varios, pero son reducidos teóricamente a uno, como en el caso de la teoría de capital neoclásica), una caída en el tipo de interés hace que se adopten procesos productivos más capital intensivos, aumenta el capital por trabajador, y el nivel de consumo final es superior (en estado estacionario, es decir después de que el proceso de capitalización haya acabado). El primero en darse cuenta del re-switching no es Sraffa, sino que viene de una crítica de Irving Fisher a la teoría de capital de Böhm Bawerk (Fisher, 1907).

La idea básica detrás del re-switching es que un proceso productivo “A” (menos capital intensivo) es más rentable que otro proceso productivo “B” (más capital intensivo) a un tipo de interés alto. Si disminuye el tipo de interés, el proceso productivo “A” se abandona por ser menos rentable (hasta aquí todo bien). El principal problema es que, en algunas situaciones, si sigue bajando el tipo de interés, el proceso productivo “A” puede volver a ser más rentable que el “B”.

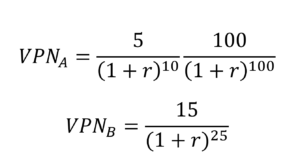

En el ejemplo de Fischer tenemos dos posibles procesos productivos a los que aplicar nuestro trabajo, uno de ellos, el proceso productivo “A” nos da 5$ en 10 años más 100$ en 100 años y el otro, el proceso productivo “B” nos da 15$ en 25 años. Las ecuaciones de valor presente quedarían de la siguiente forma:

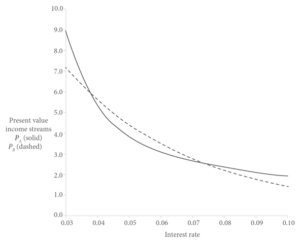

El valor presente de ambas opciones cambia cuando cambia el tipo de interés. Lo importante aquí es ver como efectivamente “A” tiene un valor presente más alto cuando el tipo de interés es superior al 7%. Cuando el tipo de interés se sitúa entre el 7% y el 4%, “B” tiene un valor presente mayor. Finalmente cuando el tipo de interés es menor al 4%, “A” vuelve a tener un valor presente mayor. Es decir técnicas productivas poco capital intensivas se podrían abandonar cuando baja el tipo de interés y podrían volver a hacer su aparición una vez que el tipo de interés sigue cayendo. Véase el gráfico (Osborne, 2014).

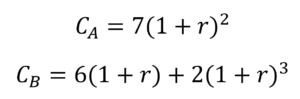

Quizá todavía más conocido es el ejemplo de Samuelson, en el que también existen también dos técnicas productivas. Esta vez se hace constante la producción final y lo que cambian son los insumos de trabajo. El proceso productivo “A” necesita incluir 7 unidades de trabajo en el periodo 2. El proceso productivo “B” necesita incluir 6 unidades de trabajo en el primer periodo y 2 unidades en periodo 3. Ahora lo importante es elegir la técnica más barata según cambia el tipo de interés. Las ecuaciones quedarían así (siendo C el coste de capital).

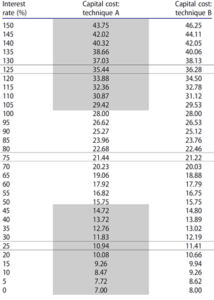

En el ejemplo de Samuelson, con tipos de interés entre 150% y 100% el proceso productivo “A” es más barato y será elegido prioritariamente. Con tasas de interés entre 100% y 50% el proceso productivo “B” es más barato y con tasas inferiores al 50% se vuelve a elegir el proceso productivo “A”. Podemos ver la tabla que lo resume (Osborne, 2016).

El re-switching mostraba que las premisas básicas del marginalismo en macroeconomía tenían pies de barro. La teoría del crecimiento neoclásica estaba bajo ataque. La lógica de usar conceptos agregados de capital y las relaciones unívocas entre las cantidades de factor empleado y el rendimiento de los mismos estaban en entredicho.

Esto último, en realidad, no era nada nuevo. Ludwig Lachmann ya había analizado (4 años antes) la posibilidad de que la productividad marginal decreciente no tenía cabida en el análisis macroeconómico una vez que tenemos en cuenta la heterogeneidad del capital (Lachmann, 1956). Para Lachmann no siempre que aumenta la cantidad de capital necesariamente va a caer su productividad. La clave está en la adecuación entre el nuevo capital y el antiguo, de si las relaciones que prevalecen son de sustituibilidad o de complementariedad. Si el nuevo capital complementa al antiguo, la productividad de ambos aumenta, si lo sustituye, la productividad del antiguo puede incluso caer a cero (y tener valor sólo como chatarra).

La respuesta neoclásica

El debate fue principalmente teórico, especialmente desde el punto de vista neo-ricardiano que lanza las críticas (Sraffa, Robinson y otros). En palabras de Mark Blaug (Blaug 2009):

“One of the striking features of the victorious side was their categorical refusal to throw light on the debate by empirical research”

Precisamente desde el lado neoclásico, y después de algunos intentos fallidos de poner en cuestión teóricamente el re-switching (Levhari 1965), y de que algunos contendientes en la controversia admitiesen que la extrema simplificación de la teoría neoclásica del capital llevaba en algunas situaciones a malos resultados (Samuelson, 1966), se ha intentado quitar importancia al asunto explorando cual es realmente el rango de aplicabilidad del re-switching, es decir, ¿para qué rango de posibilidades se hace falso el análisis del capital neoclásico? Según Hicks (Hicks, 1973):

«[Capital reversing] could happen, but it looks like being on the edge of things that could happen.»

La práctica totalidad de trabajos dan un porcentaje muy bajo a las situaciones donde el re-switching puede de facto ser un problema. D´Ippolito estima en un 6.5% la probabilidad de que una subida en el tipo de interés lleve efectivamente a un incremento en el valor del capital por trabajador (D´Ippolito, 1987). Siguiendo un esquema algo diferente, Mainwaring y Steedman encuentran que la posibilidad del re-switching es menor al 1% (Mainwaring y Steedman, 2000). Basado en evidencia empírica (Han y Scheford, 2006) calculan con datos de la OCDE que el re-switching ocurre el 4% de las veces que cambian tipos de interés.

Piero Sraffa rechaza por completo la posición neoclásica. El autor italiano considera que la teoría debe ser universal, la teoría requiere de absoluta precisión (Lutz and Hague, 1961, pp. 305 and 306):

Mr. Sraffa thought that one should emphasize the distinction between two types of measurement. First, there was the one in which statisticians were mainly interested. Second there was measurement in theory. The statisticians’ measures were only approximate and provided a suitable field for work in solving index number problems. The theoretical measures required absolute precision. Any imperfections in these theoretical measures were not merely upsetting, but knocked down the whole theoretical basis.

Mr Sraffa took the view that if one could not get the measures required by the theorists’ definitions, this was a criticism of the theory, which theorists could not escape by saying that they hoped their theory would not often fail. If a theory failed to explain a situation, it was unsatisfactory.

La controversia sobre el capital termina con unos claros vencedores (los críticos neo-ricardianos). Esta controversia significó para algunos la necesidad de abandonar completamente la teoría de capital neoclásica, dado que hasta los propios defensores de la misma admitían que se estaban equivocando (cosa muy rara en el ámbito académico, siempre lleno de egos enormes).

Re-switching y la economía austriaca

En general los austriacos pasaron desapercibidos en este debate. Eran los años de la “gran depresión austriaca”. Como Hicks diría (Hicks, 1967, pp.203):

“Hayek’s economic writings…are almost unknown to the modern student; it is hardly remembered that there was a time when the new theories of Hayek were the principal rival of the new theories of Keynes”

Además, parecía que la controversia fue un ataque exclusivamente a la teoría neoclásica del capital. Y aunque este ataque utilizaba métodos diferentes, llegaba a la misma conclusión que Lachmann, la productividad marginal del capital no siempre necesariamente cae y el análisis marginalista no aplica al capital.

Sin embargo, los ataques fueron dirigidos rápidamente hacia la teoría austriaca del capital versión “clásica” (siendo la teoría de Lachmann una versión en el margen). Parecía entonces que una caída en el tipo de interés (sea cual fuere su origen) no siempre lleva a hacer más largos y capital-intensivos los procesos productivos. En palabras de Samuelson, (Samuelson, 1966):

The phenomenon of switching back at a very low interest rate to a set of techniques that had seemed viable only at a very high interest rate involves more than esoteric technicalities. It shows that the simple tale told by Jevons, Böhm-Bawerk, Wicksell, and other neoclassical writers—alleging that, as the interest rate falls in consequence of abstention from present consumption in favor of future, technology must become in some sense more «roundabout,» more «mechanized,» and «more productive»—cannot be universally valid.

El conocido historiador del pensamiento económico Mark Blaug incluso se expresa en unos términos mucho más duros (Blaug, 1985):

“…the final nail in the coffin of the Austrian theory of capital: the Switching Theorem«

Re-switching y teoría de capital austriaca

Aunque los autores austriacos no reaccionan automáticamente a la crítica, algunos de ellos si establecen una respuesta (aunque algo tardía). Lachmann escribe en 1974 (cuando prácticamente la controversia está acabada) que la crítica del re-switching aplica sin lugar a dudas al concepto de periodo medio de producción de Böhm Bawerk. Sin embargo, para Lachmann, Böhm Bawerk y su teoría de capital caen más bien bajo la etiqueta de ricardiano que bajo la de austriaco (Lachmann, 1974). Al final, el trabajo de Böhm Bawerk está más centrado en la distribución de la renta que en el origen del interés o la teoría del capital, los dos últimos son sólo medios para dar respuesta al primer interrogante. De hecho el propio Menger llega a comentar que “la teoría de Böhm Bawerk es uno de los errores más grandes jamás cometidos” (Schumpeter, 1954, pp. 814).

Para Böhm Bawerk, la utilización de métodos más indirectos (que consumen más tiempo, más capital intensivos o con un periodo medio de producción más largo) conlleva necesariamente una mayor productividad. El autor austriaco nunca hizo mucho esfuerzo por probar (más que con decenas de ejemplos hipotéticos) la validez de su enunciado. Para Böhm Bawerk esta es una de las proposiciones fundamentales de la teoría de la producción, sin embargo reconoce que la teoría económica no puede demostrar a priori su existencia, su única base es la experiencia (Böhm Bawerk, 1930). El razonamiento más contundente que aporta es el siguiente: si el método más indirecto no produce un mayor resultado, no se tomará en cuenta. El tiempo es un coste más a tener en cuenta y a igualdad de condiciones se prefiere producir en menos tiempo que en más tiempo.

Ahora bien para que se adopten métodos más indirectos y más productivos es necesario que caiga el tipo de interés (caída de preferencia temporal), esto libera recursos que se dirigen hacia estos métodos de producción más indirectos. Pero el re-switching parece que afecta precisamente a esta “proposición fundamental”. Una caída en el tipo de interés podría hacer que se adoptaran métodos más directos de producción.

Para Lachmann reducir la enorme complejidad de las relaciones entre recursos de capital a una sola dimensión (ya sea el concepto de “cantidad de capital” neoclásico o el concepto de “periodo medio de producción” de Böhm Bawerk) es excesivamente reduccionista desde el punto de vista austriaco.

El concepto de tasa de retorno sobre el capital no tiene sentido una vez que aceptamos la heterogeneidad del capital. La tasa de retorno sobre el capital es una variable dependiente de un sistema de equilibrio general en la teoría neoclásica. Los neo-ricardianos (principalmente Sraffa) defienden que la tasa de retorno se tiene que determinar fuera del sistema ya que el concepto de capital agregado y su productividad marginal del mismo no tienen sentido (como muestra el re-switching). Para Lachmann ambos lados en la contienda están equivocados ya que se encuentran debatiendo sobre un ente imaginario. En una economía de mercado una tasa de retorno uniforme sobre el capital no existe (Lachmann, 1974).

Fuera del equilibrio, el concepto de tasa de retorno sobre el capital carece de importancia. Cada empresa cuenta con una combinación de capital única que está siempre en desequilibrio. Con las acciones que toma cada empresa contribuye a constante reasignación de la estructura de capital. Las empresas toman estas acciones (en búsqueda de maximizar sus beneficios) con la mirada puesta en el futuro (que es cuando podrán vender sus productos), por lo que las expectativas juegan un papel fundamental aquí.

Las expectativas tampoco necesariamente convergen. El uso de la misma “pieza” de información puede dar lugar a un conocimiento diferente en sujetos diferentes y por tanto a combinaciones de capital también diferentes. Esto es algo que la revolución de las expectativas racionales pasa por alto y que podrían haber evitado si hubieran tenido en cuenta los trabajos de Shackle (Shackle, 1949) y Lachmann (Lachmann, 1977).

La discusión y crítica sobre el re-switching en realidad confirma la teoría austriaca del capital. Una vez que se admite la heterogeneidad del capital, cambios en la tasa de interés ya no sólo conllevan sustituciones de capital por trabajo (como en el modelo neoclásico), sino también cambios de algunos bienes de capital (que tendrán que ser descartados) por otros bienes de capital (que deberán ser adquiridos). Estos cambios además se producen a nivel micro, es decir a nivel empresa. Cambios en el tipo de interés ya no conllevan solamente sustituciones marginales de factores productivos (que bien podrían ser llevados a cabo por tecnócratas en ministerios públicos), sino que necesitan de decisiones empresariales (con expectativas divergentes). La teoría austriaca del capital no trata sobre reacciones, sino sobre acciones.

La respuesta de Lachmann implica que la teoría de capital de Böhm Bawerk es tan errónea como la neoclásica y que una teoría austriaca del capital basada en los escritos de Menger (y en los de Lachmann) podría evitar el problema del re-switching (incluso comparte algunas de sus críticas a la deficiente teoría de capital neoclásica). Si bien la respuesta de Lachmann podría salvar la teoría austriaca del capital de la crítica de Cambridge UK, todavía queda el interrogante ¿qué pasa con la teoría de ciclo austriaca?

Ahora bien, aunque la teoría de capital de Lachmann sin ninguna duda es mucho más rica que la de Böhm Bawerk o la neoclásica, ¿salva el problema del re-switching? Lo cierto es que no, incluso asumiendo y sabiendo que no hay un simple cambio mecánico de trabajo por capital, y también asumiendo que se intercambiarán algunos bienes de capital por otros, lo cierto es que seguiríamos esperando que liberar recursos haga cambiar bienes de capital por otros más capital intensivos (y también habrá sustitución entre tipos de trabajo, o ciertos bienes de capital por ciertos tipos de trabajo). Es decir, no sabemos exactamente que estructura de capital concreta tendremos en el futuro, pero si esperaríamos que la bajada del tipo de interés permitiera emprender proyectos más ambiciosos, más capital intensivos.

Re-switching y teoría del ciclo austriaca

Lo cierto es que el re-switching pone en graves aprietos a la teoría austriaca del ciclo. Si el tipo de interés fijado por el banco central a un tipo más bajo que el tipo de interés natural no causa sobre acumulación de capital en las primeras etapas del proceso productivo (sino todo lo contrario), entonces tendríamos muy posiblemente que abandonar la teoría austriaca del ciclo.

Una línea de defensa podría ser que en realidad el re-switching ocurre en tan pocos casos que la teoría del capital austriaca sigue siendo cierta la mayor parte del tiempo. Ahora bien, es exactamente la misma línea de defensa que eligieron los neoclásicos en las controversias (tal y como hemos visto). Si bien puede ser una línea de defensa válida desde un punto práctico, como nos recordaba Sraffa, desde un punto de vista teórico es inaceptable.

Llama mucho la atención que grandes aportaciones a la teoría del interés sean casi coetáneas a la última gran controversia sobre el capital. A pesar de ello los contendientes de la controversia sobre el capital ni siquiera se plantean incluir alguno de estos desarrollos en el debate.

Y es que al menos desde 1940, con la publicación del artículo The Structure o Interest Rates (Lutz, 1940) cobra relevancia la figura de la curva de rendimientos[1]. Las aportaciones no quedan ahí y muchos otros se suman a realizar aportes[2].

El punto principal es que no tiene sentido hablar de un solo tipo de interés, sino de al menos un tipo de interés diferente por cada plazo temporal. Esto cobra especial relevancia en los ejemplos que dan diversos autores que defienden la posibilidad del re-switching ya que precisamente los ejemplos donde la posibilidad aparece siempre son ejemplos donde hay varios flujos de caja entrantes y salientes en diferentes periodos de tiempo (cuando sólo hay un flujo de entrada saliente al principio y un flujo de entrada final el re-switching no aparece).

Desde este punto de vista podemos criticar a todos los participantes en el debate, tanto a los neoclásicos, como a los críticos neo-ricardianos como a los intentos de varios austriacos de responder (aunque sea tardíamente) al ataque. Hasta donde llega mi conocimiento, nadie uso varios tipos de interés para descontar flujos de caja futuros provenientes de diferentes momentos.

Re-switching como un problema principalmente matemático

El re-switching siempre fue un problema principalmente matemático, en realidad sólo se debatían las implicaciones en la teoría económica de un supuesto fallo que se suponía probado matemáticamente. El problema del re-switching ha sido resuelto por el economista de la universidad de Toronto Martin Osborne más de 100 años después de que fuera inicialmente presentado por Irving Fischer. Que se haya dedicado tanto tiempo a intentar resolver este problema es prueba lo malos que somos los economistas cuando nos ponemos a hacer matemáticas, ya que el problema y solución fueron siempre de índole matemática (aunque como vamos a ver se le puede dar un sentido económico fácilmente).

Cuando analizamos detenidamente el problema presentado por Samuelson nos damos cuenta de que tenemos un polinomio de grado 3. La forma general que tendría este polinomio es la siguiente:

![]()

Siendo L los inputs en trabajo, C el coste de capital y r el tipo de interés. Y cuando tenemos un polinomio de grado 3 en realidad no tenemos una solución al tipo de interés, sino tres[3]. Los economistas usualmente se fijan sólo en una de las soluciones (la raíz “ortodoxa”) y dejan de lado las otras dos (raíces heterodoxas), pero resulta que en nuestro caso el coste de capital está influenciado por las tres soluciones o los tres tipos de interés (Osborne, 2016).

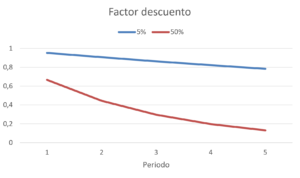

El problema es dar un significado económico a estos dos tipos de interés heterodoxos de nuestro ejemplo. Muchos economistas piensan que no tienen ningún sentido y por lo tanto no deben siquiera ser tenidos en cuenta (Boulding, 1936). Sin embargo, el producto de los dos tipos de interés “olvidados” heterodoxos es igual a la duración de Macaulay (un viejo conocido de las finanzas). Es decir, no sólo tenemos que tener en cuenta el tipo de interés ortodoxo, sino también la diferente duración de los diferentes proyectos productivos. Si sólo tomamos el tipo de interés ortodoxo no estamos teniendo en cuenta “el centro de gravedad” de los flujos salientes o entrantes. No es lo mismo proporcionar una gran carga de trabajo en el periodo 1 que en el periodo 3 y el factor de descuento del tipo de interés ortodoxo no lo está teniendo en cuenta. Si los ejemplos constaran de un solo flujo al final de la inversión, la duración de Macaulay coincidiría con el plazo de vencimiento (madurez) y no existiría la posibilidad de re-switching.

El factor de descuento es aproximadamente lineal con tipos bajos y empieza a hacerse convexo conforme los tipos aumentan, pero el factor de descuento es indiferente al momento donde se aplica la carga de trabajo.

Si la carga de trabajo fuera repartida linealmente, no habría posibilidad alguna de re-switching con tipos bajos y sería muy baja con tipos altos (estos son los bajos porcentajes estudiados por los neoclásicos en su línea de defensa contra los neo-ricardianos). Ahora bien, se decide incrementar “artificialmente” la probabilidad del re-switching con la colocación de los flujos de caja en los puntos clave de la curvatura del factor de descuento. En el ejemplo de Samuelson (y en el del resto de ejemplos que muestran re-switching) se colocan los flujos de caja importantes de una técnica productiva al principio y al final de los periodos y los de la otra técnica en el periodo intermedio. De esta manera se “amplifica” el efecto de la curvatura de la función de descuento cuando el interés incrementa (y se amplifica por la única razón de que los tipos de interés que corrigen la arbitraria colocación de flujos de caja no se están teniendo en cuenta). Los tipos de interés heterodoxos (las raíces olvidadas) corrigen el efecto al calcular la media ponderada temporal de los flujos de caja.

Los tipos de interés “olvidados” están midiendo el número de veces a los que se aplica el tipo de interés a los flujos de caja. Como vemos el factor de descuento no tiene en cuenta donde se colocan los flujos. Si todos los flujos se colocan al principio de la inversión, entonces se les aplica un gran número de veces el tipo de interés, si se colocan al final de la inversión, se les aplica pocas veces el tipo de interés. Los tipos de interés heterodoxos corrigen (con una media ponderada por tiempo) la colocación de flujos de caja temporalmente dispares en diferentes proyectos de inversión. Cuando incluimos los tipos de interés heterodoxos el re-switching desaparece por completo.

¿Qué hace Samuelson o cualquiera que pone un ejemplo concreto sobre re-switching? Hace trampa. De hecho ya debería ser objeto de sospecha que los flujos de las diferentes inversiones se coloquen de una manera tan rebuscada. Y es que precisamente esa forma rebuscada de colocar los flujos de caja es lo que causa las aparentes paradojas al no tener en cuenta la duración. Las diferentes cargas de trabajo (o los diferentes flujos de entrada) tienen una apreciación (tipo de interés ortodoxo) pero obvian el efecto de la duración (tipos de interés hererodoxos).

Lo más grave quizá es que la solución se encontraba en algo tan sencillo como saber que existen n soluciones a polinomios de grado n. Una vez que incluimos todos los tipos de interés que son soluciones, la función que une tipos de interés y rentabilidades se vuelve lineal (es decir el rendimiento de dos inversiones o técnicas productivas diferentes sólo se pueden cruzar una vez cuando cambia el tipo de interés), por lo que el re-switching es imposible (Osborne, 2016).

Conclusión

El problema del re-switching nunca fue un problema económico. Simplemente los economistas se pusieron a hacer (malas) matemáticas y a discutir sobre sus implicaciones. Esto evidentemente no quiere decir que la teoría neoclásica del capital esté bien planteada, lo que quiere decir es que la crítica más feroz que ha recibido (por parte de neo-ricardianos) es errónea. La teoría neoclásica tiene errores graves conceptuales económicos como plantean Lachmann (Lachmann, 1977) o Garrison (Garrison, 1984).

[1] En realidad muchos autores hablan antes de “tipos a corto” y “tipos a largo” (por ejemplo Irving Fisher o Keynes en su Treatise on Money) o diferencias entre tipo de descuento y tipo de interés (grandes debates monetarios s.XIX). Sin embargo no es hasta la publicación del artículo de Lutz que se desarrolla una corriente que verdaderamente permea en el pensamiento económico.

[2] Véase (Culbertson, 1957) o (Modigliani & Sutch, 1966).

[3] En el caso presentado por Irving Fischer, tendríamos un polinomio de grado 100 y por lo tanto 100 posibles soluciones. Si se quiere ver la solución concreta para el ejemplo de Fischer, véase (Osborne, 2014).

Excellent presentation, clear and objective!

Gracias Leonidas! 🙂