¿Existe una tendencia natural a que el mercado sobrevalore activos financieros?, ¿existe una tendencia natural a que se formen burbujas en mercados financieros desregulados?

Las respuestas a estas preguntas conllevan la respuesta a otra pregunta, ¿debemos regular los mercados financieros?

Con el fin de dar respuesta a estas preguntas vamos a repasar la literatura existente de una sub-rama de la economía denominada economía experimental. La economía experimental busca validar, o mejor dicho no rechazar (Popper, 1972), o rechazar hipótesis o conjeturas económicas a partir de la elaboración de experimentos replicables en un laboratorio (Smith, 2008). Los economistas experimentales diseñan experimentos en los que los sujetos experimentales interactúan entre sí. Los experimentos involucran pagos monetarios a los sujetos experimentales en función de su pericia en el experimento con el fin de replicar de la mejor manera las condiciones económicas del mundo real (Smith, 1976), esta es la forma que tienen los economistas experimentales de introducir incentivos económicos.

La economía experimental se encuentra entre los límites de la esfera económica y el campo de estudio de la psicología, de hecho tiene muchos puntos en común con la economía del comportamiento o behavioral economics (Loewenstein, 2001). Una parte importante de los trabajos presentados por la economía experimental testan axiomas sobre los que los economistas construyen su ciencia. Por ejemplo (Gintis, 2000), se pone en duda el propio concepto de racionalidad económica.

Existen algunas críticas a la economía experimental. Quizá la más importante es la validez externa de los hallazgos del laboratorio. El laboratorio, por muy bien diseñado que esté el experimento, crea una situación artificial que no replicaría la complejidad ni la riqueza de detalles existentes en el mundo real (Schram, 2005). Quizá por esta razón algunos economistas experimentales afirman que la economía experimental es útil para testar hipótesis relativamente sencillas que vinculen pocas variables y no sea el mejor método para testar hipótesis que impliquen relaciones más complicadas y más parecidas a las del mundo real.

Los economistas experimentales han encontrado que el homo economicus no existe y que la extrema y fría racionalidad económica no aplica prácticamente nunca (Gintis, 2000). Los seres humanos “castigan” a aquellos que no cooperan incluso cuando no es rentable económicamente hacerlo o incluso si existen pérdidas explícitas monetarias al ejercer el castigo a los no cooperadores. Esto podría parecer que desmonta la lógica económica, sin embargo, gran parte de los hallazgos son compatibles con La teoría de los sentimientos morales de (Smith, 1759), ese gran desconocido que complementa tan bien a la Riqueza de las naciones.

Los experimentos de doble subasta han mostrado como en un ambiente de incertidumbre en el que no se necesita asumir información completa (ni los compradores ni los vendedores tienen información sobre costes o valoraciones de otros agentes) se llega a un precio de mercado que agota las ganancias del intercambio (Smith, 1982). Es decir, los mercados asignan de manera eficiente los bienes a los diferentes participantes del mercado. Interesante también es observar que no es necesario que oferentes o demandantes sean precio-aceptantes para que el mercado asigne de forma eficiente los recursos mediante el sistema de precios.

Por lo que parece que la economía experimental daba respaldo empírico a los postulados de la economía y más en concreto a los postulados de la economía clásica e incluso economía austriaca (Smith, 2005) (Cevolani, 2011).

Sin embargo, en lo que tiene que ver con la eficiencia de los mercados de capitales, la economía experimental parece que ha encontrado un lugar donde la asignación eficiente no ocurre y las burbujas financieras son la regla. Vamos a ver detenidamente los trabajos que existen al respecto.

Primer experimento con activos financieros; encontrando lo inesperado

Aunque existen trabajos anteriores, el primer paper que pretende emular el funcionamiento de un mercado de capitales organizado es el que realizan (Smith, Suchanek, & Williams, 1988). Este paper fue muy controvertido ya que como los propios autores reconocían, estaban esperando que el mercado fuera eficiente (Palan, 2013) y, sin embargo, las diversas variantes del experimento iban confirmando que aparecía una burbuja incluso cuando modificaban el diseño para evitar que esta ocurriera.

Veamos las principales características del experimento original (Smith, Suchanek, & Williams, 1988) (Porter & Smith, 1994):

- Existe un único activo financiero.

- Los participantes en el experimento tienen una dotación inicial del activo financiero y de dinero.

- Los participantes en el experimento compran y venden en formato de subasta doble continua un activo financiero durante 15 o 30 periodos.

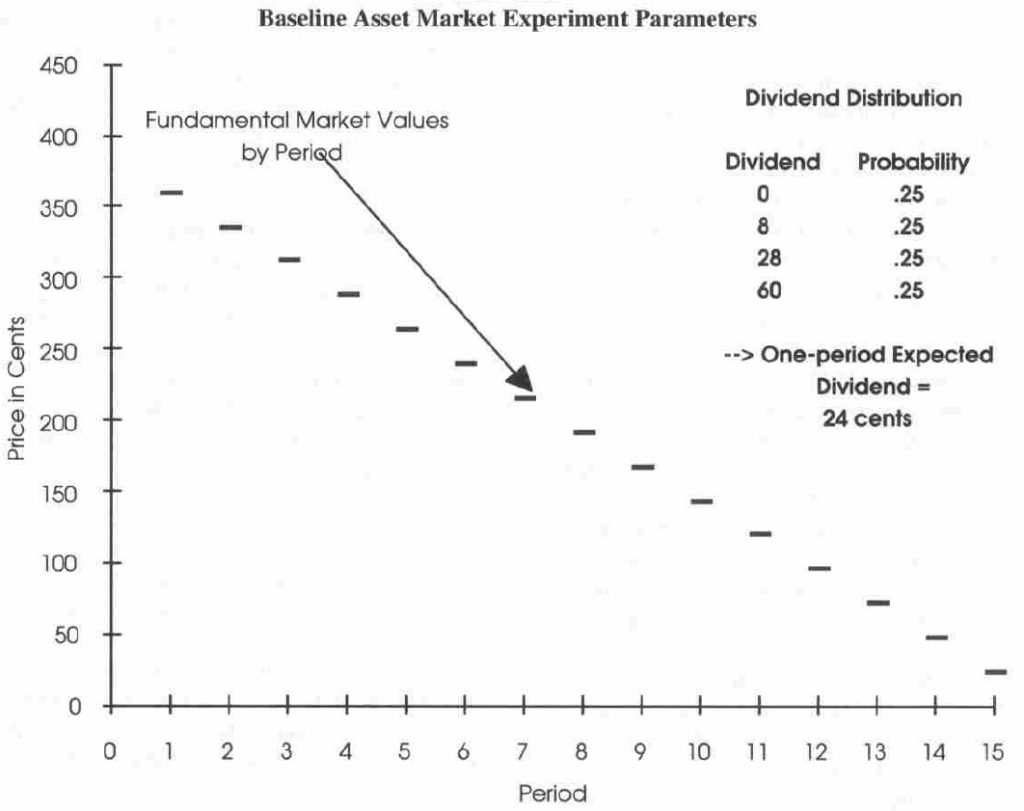

- El activo financiero paga un dividendo aleatorio. Hay 4 posibles estados que puede tomar el dividendo, la probabilidad de ocurrencia es igual para cada estado (25%). El pago concreto de cada estado cambia según el experimento.

- El pago final es 0, por tanto el valor fundamental del activo es 0 al final del experimento.

- Derivado de los dos puntos anteriores; el valor fundamental del activo cae periodo tras periodo de forma lineal.

- No se permite apalancamiento ni ventas en corto.

- No existen costes de transacción.

- No existe interés sobre el dinero que se mantiene “ocioso”.

- Los individuos son informados al inicio del experimento del valor fundamental del activo.

De esta manera, esperaríamos que el precio del activo financiero estuviera cerca del valor fundamental y esto sería una indicación de que los mercados financieros funcionan de forma eficiente (Tirole, 1982). Si el precio es superior al valor fundamental podríamos afirmar que estamos en una burbuja. Si el precio es inferior al valor fundamental existen oportunidades de ganancia no explotadas.

Dada las características descritas, esperaríamos que el valor fundamental del activo siguiera una senda parecida a la siguiente:

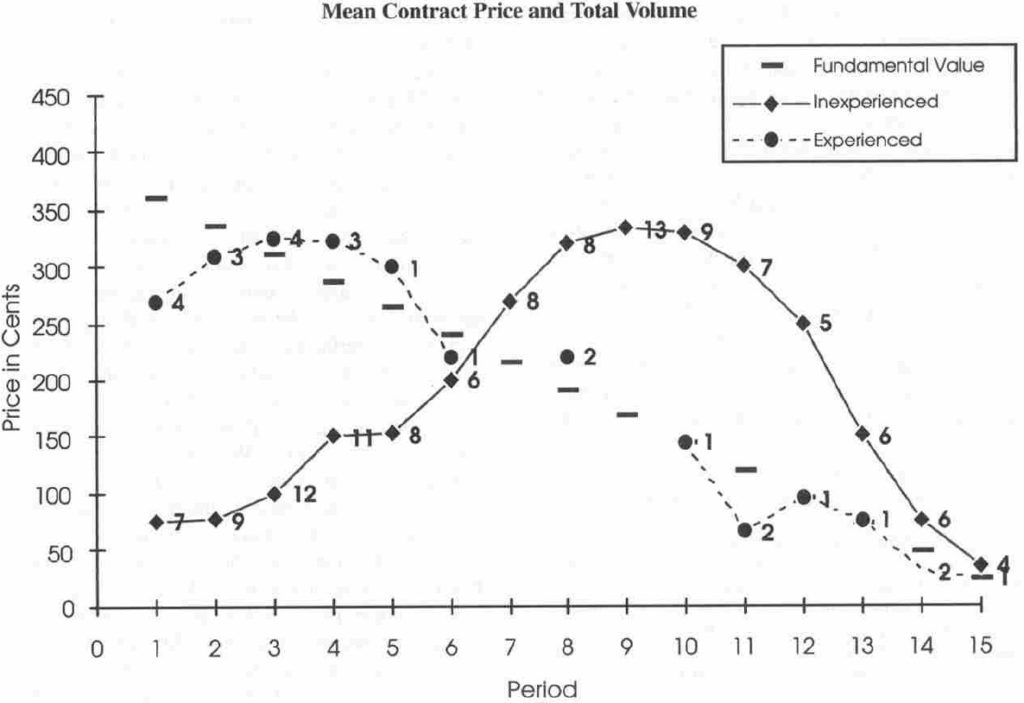

En su experimento original, (Smith, Suchanek, & Williams, 1988) probaron cambiar varias de las características del experimento como el número de periodos, las dotaciones iniciales de activo financiero y dinero, el tipo de sujetos del experimento (uno de los experimentos se hizo con profesionales de las finanzas) y experiencia de los sujetos (sujetos que participan varias veces en el mismo experimento). La burbuja aparecía en todas las ocasiones y sólo caía o incluso desaparecía cuando los sujetos adquirían experiencia (si se realiza un experimento con sujetos que han estado en dos experimentos anteriores, la burbuja desaparece).

En la mayor parte de los experimentos, el precio inicial empieza por debajo del precio fundamental (ineficiencia por oportunidades de ganancia no explotada), después incrementa por encima del valor fundamental (ineficiencia por burbuja) para finalmente caer cerca del valor fundamental en los últimos periodos (pinchazo de la burbuja).

Este es uno de los resultados típicos de los experimentos con sujetos con y sin experiencia:

Por tanto, y para sorpresa del propio Vernon Smith, ferviente defensor del liberalismo clásico y de la eficiencia de los mercados libres, parecía que había encontrado una piedra en el zapato; los mercados de bienes funcionaban muy bien, pero los mercados de activos financieros tienen una tendencia natural a exhibir burbujas.

Diseñando variantes del experimento, ¿qué hemos aprendido?

Para el que conozca el funcionamiento de los mercados financieros, el diseño del experimento que acabamos de exponer podría parecer algo extraño. Por ejemplo, si no existe alguna forma de venta en corto, los pesimistas en el mercado, o simplemente aquellos que entienden que el precio del activo financiero es superior a su valor fundamental, no pueden expresar en el mercado su visión y el mercado quedaría incompleto (Arrow, 1973). Otra característica del experimento, que su valor nominal final sea cero, es algo que rara vez ocurre en los mercados financieros.

El hecho de que el valor fundamental del activo financiero, por diseño del experimento, tenga que ser decreciente hace que el valor informativo de los precios pasados pierda relevancia. Aunque cualquier actividad empresarial en realidad tenga más que ver con la anticipación de precios futuros que con los precios presentes, los precios presentes y su desarrollo reciente son la base sobre la que formamos la expectativa de precios futuros (Mises, 1949).

Es por ello que, desde la publicación de los experimentos originales, se ha publicado una cantidad ingente de investigaciones que han ido cambiando diversos parámetros del modelo original o incluso diseñando nuevos experimentos para testar la validez de las conclusiones del paper original de Vernon Smith.

Veamos los principales hallazgos en la literatura sobre burbujas de la economía experimental que hacen incrementar las burbujas originalmente planteadas por (Smith, Suchanek, & Williams, 1988) y aquellos aspectos que hace que la burbuja disminuya o que se elimine.

Características que hacen incrementar la burbuja

- El exceso de liquidez incrementa (o incluso se puede decir que causa) la burbuja

Una gran liquidez, medida como el ratio de dinero sobre el valor del activo, fomenta la burbuja (Caginalp, Porter & Smith, 2001). La burbuja económica está directamente relacionada con la cantidad de liquidez del mercado. Cuando se combina baja liquidez en el mercado experimental con un valor fundamental que no decrece, la burbuja desaparece (Kirchler, Huber & Stöckl, 2012). En otro experimento, el nivel de efectivo en el mercado está directamente relacionado con la burbuja incluso cuando valor fundamental cae (Noussair & Tucker, 2016). Por tanto, la burbuja aparece cuando los sujetos del experimento tienen una elevada cantidad de liquidez.

Esto es compatible con la teoría austriaca del ciclo económico que destaca que la bajada del tipo de interés y la expansión monetaria que la bajada del interés conlleva es lo que alimenta la fase de boom económico (Keeler, 2001). El mecanismo monetario también es crucial en otras interpretaciones de la teoría austriaca del ciclo económico (Fernández, Méndez & Katelaar, 2019).

Esto también es compatible con la visión del mundo de las finanzas en el que el exceso de liquidez está relacionado directamente con la formación de burbujas (Amihud, Mendelson & Pedersen, 2006).

Sin embargo, este hallazgo no significa que las burbujas en activos financieros sea algo que ocurre naturalmente en un mercado como sugieren (Smith, Suchanek, & Williams, 1988), sino que ocurre por una intervención exógena.

- Compras apalancadas incrementan burbuja

Permitir el apalancamiento para comprar el activo financiero incrementa la cuantía de la burbuja (King, Smith, Williams & van Boening, 1993). Si es que existe una tendencia natural a la burbuja, el hecho de que se pueda utilizar el endeudamiento para comprar el activo incrementa la burbuja (ver más abajo el uso de endeudamiento para ventas a corto).

- Introducir sujetos muy seguros de sí mismos incrementa la burbuja.

Cuantos más sujetos existan con un grado de confianza en sí mismos superior a la media, más grandes son las burbujas (Michailova, 2011).

Características que disminuyen o eliminan burbuja

- Permitir venta en corto puede eliminar burbujas e incluso inducir bajadas de precios por debajo del valor fundamental

En este punto hay algo de controversia, (Porter & Smith, 1994) determinan que las ventas en corto no limitan la burbuja. En un trabajo posterior (Ackert, Charupat, Church, & Deaves, 2006) determinan que las ventas en corto hacen desaparecer la burbuja e incrementan la cantidad de transacciones. Por su parte, (Haruvy & Noussair, 2006) determinan que las ventas a corto consiguen bajadas de precios, pero las bajadas están relacionadas directamente con la capacidad que se da a los sujetos de vender en corto. En otras palabras, cuando se sobre-extiende la capacidad de vender a corto, se acaba con precios inferiores al valor fundamental.

En el experimento original, la incapacidad de tomar una posición corta implica un mercado incompleto en el que sólo los optimistas pueden ejercer presión sobre los precios (Jenkins, 2013). Una vez que “le damos voz” a los que piensan que el mercado puede caer, los burbuja puede llegar a desaparecer.

- Mantener constante el valor fundamental del activo financiero prácticamente elimina la burbuja

Si se modifica el experimento y se introduce un valor fundamental constante, la burbuja es apenas perceptible e incluso desaparece (Kirchler, Huber & Stöckl, 2012).

Es más, en aquellos experimentos en los que el valor fundamental incrementa (Davies, 2006), el precio del activo financiero muestra infravaloraciones con respecto al valor fundamental.

Esto nos hace sospechar que el hecho de que sistemáticamente aparezcan burbujas es más fruto del diseño experimental que una tendencia natural en el mercado.

Los resultados de los experimentos parecen sugerir que los sujetos tienen dificultades para “perseguir” el valor fundamental cuando este cambia. Esto no implica que las burbujas sean un fenómeno natural, ya que sólo se darían si todos los valores fundamentales en el mercado financiero cayeran. Pero la dificultad para anticipar este valor fundamental si nos indica que la tesis de los mercados eficientes (Fama, 1970) no sería cierta.

Parece, por tanto, que si bien los experimentos no señalan que las burbujas sean un fenómeno natural del mercado, sí que existe cierto grado de ineficiencia en los mercados financieros que pueden ser aprovechados por especialistas. Esto es compatible con las tesis del value investing (Graham, 1965)

- Un mercado de futuros hace que las burbujas sean menores

Esto es consecuente con la tesis de los mercados incompletos ya presentada (Arrow, 1973). Los mercados de futuros ayudan a que el mercado sea más completo haciendo que los pesimistas puedan tener una influencia en el precio.

No es de extrañar, por tanto, que (Porter & Smith, 1995) encuentren que la burbuja es mucho menor cuando se introducen mercados de futuros sobre el activo financiero.

- Las burbujas son menores cuando existe una actividad alternativa en el laboratorio experimental

Parte del problema de la creación de la burbuja viene porque, en el diseño del experimento, los sujetos sólo pueden transar el activo financiero y no pueden hacer nada más. Cuando se introduce una actividad alternativa en el experimento, la burbuja decrece aunque no desaparece (Lei, Noussair, & Plott, 2001).

Esto nos da cierta idea de que, una vez más, es el propio diseño experimental el que, al menos en parte, crearía la burbuja. Al no tener otra cosa que hacer durante todo el experimento, los sujetos se ven “empujados” a transar el activo financiero.

- Cerciorarse de que los individuos entienden qué es el valor fundamental y la forma en la que varía elimina la burbuja.

Utilizando un test que todos los individuos deben aprobar antes de entrar al laboratorio (Cheung, Hedegaard & Palan, 2014) muestran que la burbuja desaparece cuando los sujetos son conscientes de cómo funciona el mercado en el que operan. Esto también ofrece una explicación a que las burbujas desaparezcan cuando los individuos tienen experiencia (en este caso la experiencia se gana mediante entrenamiento en forma de test y no mediante práctica).

- La confusión explica la formación de la burbuja, una vez que se elimina, también desaparece la burbuja

Simplemente cambiando la tabla de valor fundamental por un gráfico y además exhibiendo el valor fundamental concreto al final de cada periodo, la burbuja desaparece (Kirchler, Huber & Stöckl, 2012).

(Kirchler, Huber & Stöckl, 2012) también cambian el diseño del experimento y en vez de hablar de un activo financiero, explican a los sujetos del experimento que se trata del stock de una mina de oro que se va a agotar al final del experimento. Simplemente con este cambio, la burbuja también desaparece.

Esto es un nuevo síntoma de que el diseño experimental es el que causa la burbuja y no que exista una tendencia a la sobrevaloración de activos en los mercados financieros.

- El pago de interés sobre el dinero podría eliminar la burbuja

En vez de asumir que el dinero permanece en una cuenta corriente (Giusti, Jiang,& Xu, 2012) utilizan una cuenta de ahorro en la que el dinero que permanece “ocioso” recibe un interés. En este experimento la burbuja desaparece. Sin embargo, los investigadores utilizan un valor fundamental constante o creciente. Cuando se introduce un valor fundamental decreciente la burbuja reaparece (ver punto punto 2 de las características que eliminan burbuja).

- La represión financiera no funciona para evitar burbujas

Algunos experimentos han introducido una tasa Tobin (King, Smith, Williams & van Boening, 1993) o un impuesto a las ganancias de capital (Lei, Noussair, & Plott, 2002). En ninguno de los casos se pudo eliminar ni reducir la burbuja.

Introducir límites al cambio máximo que puede tener el precio del activo financiero en vez de evitar la burbuja, la alimenta (King, Smith, Williams & van Boening, 1993). La razón es que los sujetos en el experimento creen limitar el riesgo de pérdida en caso de bajada de precio y por tanto son más optimistas cuando están en la fase expansiva de la burbuja.

Conclusión

La conclusión del experimento original de Vernon Smith era que los mercados financieros, en claro contraste con los mercados de bienes finales, son ineficientes y tienden a mostrar burbujas en el precio de activos. Parecía que la evidencia empírica salida de la incipiente economía experimental nos informaba que el mercado financiero y el libre mercado podrían no ser los mejores amigos.

Sin embargo, y tras repasar la literatura sobre burbujas financieras surgida de la economía experimental, vemos que la mayor parte de trabajos encuentran que el diseño original del experimento de Vernon Smith es el que provoca la burbuja. Una vez introducimos supuestos más realistas (ventas a corto, mercado de futuros, evitamos confusión sobre el experimento, o dejamos de suponer un valor fundamental siempre decreciente) la burbuja financiera tiende a desaparecer.

Interesante también es ver como la burbuja financiera puede ser inducida introduciendo una gran cantidad de liquidez en el mercado. Esto es consecuente con los postulados de la escuela austriaca de economía y del mundo de las finanzas. Las políticas monetarias expansivas causan burbujas financieras.

Por tanto, parecería, que a la luz de los artículos publicados, no existe una tendencia natural en el mercado a que existan burbujas financieras y cuando aparecen es causa de un exceso de liquidez que suele tener su base en políticas monetarias expansivas (fenómeno exógeno).