En este artículo vamos a analizar la economía y las finanzas detrás de la película The Big Short o La Gran Apuesta. La película se estrenó en 2015 y quizá es la película con más profundidad financiera que se ha hecho nunca. La película no solo es una buena película, con buenos actores, buen guion y buena dirección. Lo más importante, la película trata los conceptos financieros y económicos con una precisión que es prácticamente imposible ver en Hollywood. Se nota que alguien puso mucho, muchísimo esmero es hacer una película fiel a la realidad y en dejar fuera la mayor parte de juicios de valor.

Este mismo contenido se puede encontrar en versión vídeo aquí y aquí.

Resumen de La Gran Apuesta

La película narra la historia de 3 grupos de inversores que apuestan contra el mercado inmobiliario norteamericano en 2006 y hacen una fortuna cuando el mercado colapsa en 2007. La película va constantemente cambiando entre los grupos de inversores mientras se desarrollan las últimas fases de la burbuja inmobiliaria y el posterior pinchazo y colapso del sistema bancario mundial.

Michael Burry AKA Christian Bale

El primero de nuestros inversores es el fondo del conocido y siempre controvertido Michael Burry, interpretado en la peli por Christian Bale. Burry fue el primero de nuestro grupo en apostar en contra del mercado inmobiliario de Estados Unidos (en términos financieros diremos que Burry se puso corto en el mercado inmobiliario y lo usaremos como sinónimo de apostar en contra). Burry básicamente se va paseando por todos los bancos de Wall Street pidiendo que le generen instrumentos financieros nuevos para apostar en contra del mercado hipotecario. La historia de Burry es una historia de pelea constante contra sus inversores, contra sus jefes y contra el propio mercado que no corrige todo lo rápido que hubiera esperado Burry, motivo por el cual está incluso a punto de quebrar. La historia de Burry es la historia de un inversor con una buena tesis de inversión pero que podría haber llegado demasiado pronto para ponerla en práctica. En una situación como esta, el mercado se puede mantener más tiempo irracional de lo que tú te puedes mantener solvente[1]. En este sentido, Burry tuvo bastante suerte, probablemente unos cuantos meses más de irracionalidad en el mercado y nadie sabría hoy quién es Michael Burry.

Jared Venett AKA Ryan Gosling

La película está narrada por Jared Venett, un ejecutivo de Wall Street que trabaja para Deutsche Bank. El personaje de Venett está protagonizado por Ryan Gosling. El bueno de Gosling se enteró de que algunos de sus compañeros en banca de inversión están ganando unas jugosas comisiones vendiendo instrumentos financieros para apostar en contra del mercado inmobiliario de EEUU a Michael Burry. Gosling busca hacer exactamente lo mismo, osea vender esos instrumentos financieros recién creados a quien pueda.

Mark Baum AKA Steve Carrell

El segundo de nuestros inversores es Mark Baum y los trabajadores de su fondo de inversión. En realidad, Mark Baum no existe, simplemente le cambiaron el nombre al inversor Steve Eisman. El papel de Eisman es interpretado por el genial Steve Carrell. El fondo de Eisman recibe una llamada por error de Ryan Gosling mientras intentaba vender los mismos instrumentos financieros que se vendieron a Michael Burry. Después de darles una más que sugerente charla sobre el funcionamiento de algunos derivados financieros que vamos a analizar en profundidad un poquito más adelante, el grupo de Eisman o Steve Carrell se dispone a ver sobre el terreno si Gosling tiene razón y existe (o no) una burbuja inmobiliaria en Estados Unidos. Después de un viaje a Miami se dan cuenta de que la burbuja existe y deciden comprar los instrumentos financieros de Gosling para apostar en contra del mercado inmobiliario. Un punto interesante es que el fondo de inversión de Eisman forma parte del banco de inversión Morgan Stanley. Cuando estalle la burbuja inmobiliaria, Eisman tendrá que pelear con sus propios superiores del banco y con su propio equipo del fondo para ver cuándo y a quién se venden los instrumentos que compraron para apostar contra el mercado inmobiliario.

El grupo de Ben Ricker AKA Brad Pitt

El tercer grupo de inversores son dos pequeños inversores de Colorado, Charlie Geller y Jamie Shipley. Estos dos inversores han tenido mucho éxito en el pasado operando con opciones y han conseguido amasar millones de dólares desde una pequeña suma en unos pocos años. Aparecen en Nueva York en 2006 intentando formar parte del cerrado y exclusivo mundo financiero. Pero los principales bancos de inversión les dan la espalda de una manera condescendiente y casi hiriente. Necesitan una licencia especial para operar en algunos mercados financieros, licencia que finalmente consiguen gracias a un vecino suyo, Ben Ricker, interpretado por Brad Pitt. El caso es que Brad Pitt o Ben Riker había trabajado en banca de inversión a niveles altos y mantiene vivos muchos contactos, por lo que consiguen la licencia que les va a permitir también apostar en contra del mercado inmobiliario de EEUU. Ellos habían oído que el mercado estaba en muy mal estado gracias al interest rate observer de Jim Grant, una publicación bastante conocida a los que nos gustan las finanzas y tenemos una visión algo heterodoxa de las mismas.

Como se puede ver, los tres grupos de inversores, a pesar de que son relativamente modestos, apuestan contra el mercado inmobiliario de Estados Unidos, contra los principales bancos de inversión del mundo y contra la economía americana y mundial… y ganan.

Pero lo interesante de la película no son las historias de éxito de estos tres grupos de inversores, sino la enorme capacidad que tiene la película de entretener y a la vez enseñar a espectadores de todos los niveles algo de lo que ocurrió en la mayor burbuja inmobiliaria que ha vivido el mundo desde los años 20s y 30s. Y cuando digo espectadores de todos los niveles, quiero decir de todos los niveles. La película a veces tiene explicaciones a nivel muy elemental que hace que casi cualquiera pueda entender algo, pero otras veces eleva el nivel tanto que posiblemente gente ducha en finanzas tenga que parar varias veces la película para volver a intentar entender qué está ocurriendo. Por si fuera poco todo esto, la película es capaz de dar explicaciones muy precisas en todo momento, básicamente es casi imposible encontrar un fallo, un desliz, o una explicación defectuosa. Por eso creo que esta es la mejor película que se ha hecho nunca de finanzas.

A pesar de todo, la moralina típica de Hollywood se desliza de manera más o menos subrepticia al final de la película. Probablemente a un espectador no entrenado en finanzas se le hace mucho más complicado el final de la película y solo pueda sacar en claro que estaba todo amañado y que el sistema financiero es fraudulento. Y aunque como bien recuerda el personaje de Steve Eisman al final de la película, el sistema financiero sabe que cuenta con la promesa implícita de rescate por parte del gobierno de EEUU, habrá muchísimo más tela que cortar aquí que simplemente suponer que existe fraude.

Así que bueno, hecho el resumen de la película, vamos a ver si somos capaces de entender todos sus matices. Si lo hacemos, seremos capaces de entender una parte sustancial del mundo financiero que nos rodea hoy en día.

El inicio de todo: MBS (Activos respaldados por hipotecas)

La película empieza, con muy buen tino, explicándonos que es un MBS. MBS es un acrónimo de Mortgage Back Securities, o activos respaldados por hipotecas.

La película nos dice de forma quizá un poco breve que un MBS es simplemente coger un montón de hipotecas y meterlas juntas en una especie de bono. Y efectivamente, eso es un MBS, pero para entenderlo bien, y luego entender otros tipos de activos, tenemos que explicar qué es el proceso de titulización o securitization en inglés.

La clave de La Gran Apuesta: Titulizacion (securitization)

La titulización es el proceso mediante el cual se transforma un préstamo en un bono. Un préstamo y un bono son básicamente instrumentos diferentes que sirven exactamente al mismo fin. La idea es que alguien tiene necesidad de fondos en el presente, una necesidad que excede de sus recursos presentes, por lo que puede intentar endeudarse. El endeudamiento, para la mayoría de los mortales, se da mediante un préstamo en un banco o alguna institución financiera. Básicamente firmamos un documento de crédito donde se dice quién es el deudor, quien es el acreedor, el plazo y el tipo de interés. En finanzas corporativas o empresariales también existe el concepto de préstamo, pero adicionalmente, existe el de emisión de un bono. Un bono es un documento de crédito donde de forma muy similar, dice quién es el deudor, el plazo y el tipo de interés. Realmente el préstamo y el bono son instrumentos de crédito increíblemente similares, la principal diferencia es que el bono es muy fácilmente transferible entre diferentes personas. El préstamo se puede transferir, es decir, el acreedor se lo puede vender a otra persona, pero es un proceso lento y costoso. El bono se puede transferir mucho más rápido y de forma mucho más barata.

Por tanto, préstamo y bono sirven para lo mismo, y la única gran diferencia es la facilidad por la que pueden ser transferidos, por tanto, creo que ya podemos entender la razón por la que existe la titulización o securitization. La idea es transformar los préstamos, que son activos poco transferibles, en bonos, que son activos mucho más transferibles. Quizá la película debería haber explicado esto de forma más detallada. Porque en su explicación de la generación del MBS no deja muy claro cuál es la funcionalidad real del mismo. Repito, porque es bastante importante, la funcionalidad de la titulización es transformar un activo difícilmente transferible en uno fácilmente transferible. Es su razón de ser.

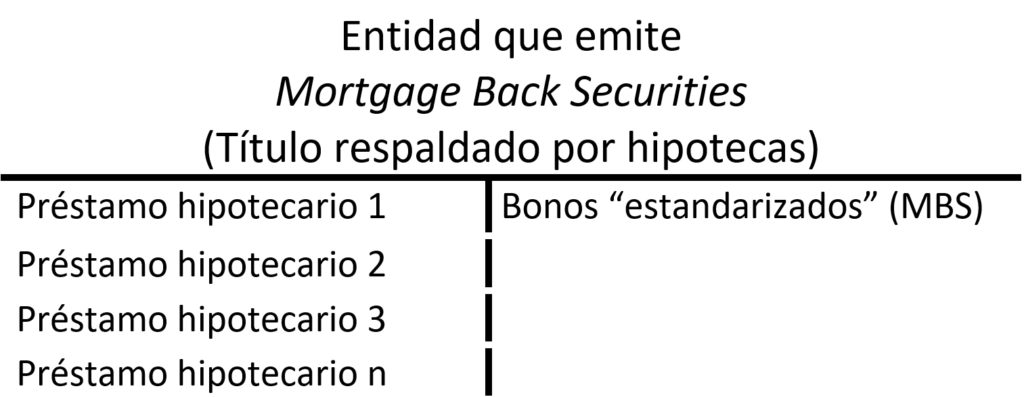

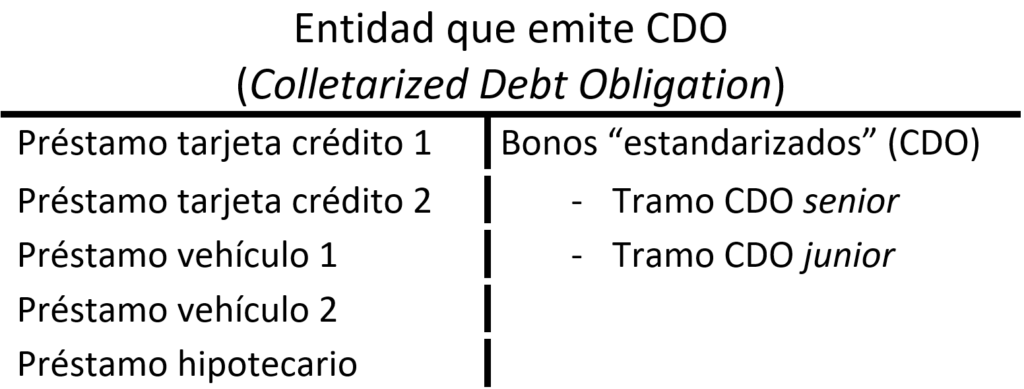

Generando un activo respaldado por hipotecas (MBS)

Muy bien, pero, ¿cómo transformamos un préstamo en un bono? Aquí es donde la película ya sí explica de forma fidedigna como se crea un MBS. Básicamente un banco, o un fondo, o casi siempre una entidad que depende de un banco pero que está fuera de su balance, compra miles de hipotecas y las guarda en su activo. Por el lado del pasivo, vende participaciones en forma de bonos a todo aquel que quiera tener exposición al mercado inmobiliario. Desde el punto de vista del balance, quedaría así:

Como vemos en forma de balance o cuenta T, la forma en la que se crea un título del mercado hipotecario o MBS es mediante la compra de préstamos hipotecarios en una entidad que muchas veces depende de un banco. Esta entidad, emite bonos que están respaldados por el activo de la propia entidad. Como el activo son préstamos hipotecarios, los bonos que se emiten se denominan bonos respaldados por hipotecas. Esto es lo que en finanzas se denomina un derivado, el activo tiene un valor que se deriva de otro, en nuestro caso el MBS deriva su valor de las hipotecas por las que está respaldado.

Funcionalidad de la titulización

Como se puede ver entonces, mediante esta ingeniería financiera denominada titulización, se consigue transformar activos poco transferibles en activos muy transferibles. Pero es que, además, los bonos estandarizados que se emiten o MBS pueden tener denominaciones a gusto del inversor final. Es decir, si quiero, puedo emitir bonos por un valor nominal de 1,000 dólares. Por supuesto, no existen hipotecas emitidas por 1,000 dólares, sino por cientos de miles de dólares. Esto permite una exposición cuantitativa ajustada por tipo de inversor. Un pequeño inversor podría participar en el mercado inmobiliario de Estados Unidos mediante este proceso de titulización[2].

Además, los MBS permiten distribuir el riesgo de impago hipotecario. De la misma forma que los bancos evitan tener una exposición muy grande a uno o unos pocos deudores, otros inversores buscan exactamente lo mismo. La idea es que, si un inversor posee una hipoteca, si se impaga esa hipoteca tendrá grandes problemas. Al comprar un MBS se poseen partes alícuotas de cientos o miles de hipotecas. Esto es lo que quizá se denomina de manera equivocada diversificación. En realidad, aquí hay diversificación a nivel individual, es decir, no se depende de un solo deudor, pero no hay diversificación sistémica alguna (la exposición al mercado inmobiliario es total). En cualquier caso, la utilidad de los activos respaldados por hipotecas o MBS a la hora de evitar la exposición a uno o unos pocos deudores es indudable y es una de las razones por las que, a pesar de los de la gran burbuja inmobiliaria de inicio de los 2000s, los MBS siguen existiendo hoy en día.

Si hemos entendido la titulización y su utilidad, entender el resto de la película ya será pan comido porque gran parte del resto de los activos financieros que se nombran en La Gran Apuesta son otros tipos de titulizaciones.

Análisis de las hipotecas dentro de los MBS

Después de que la película nos introduzca los MBS, lo siguiente que ocurre es que Michael Burry se pone a analizar precisamente estos activos respaldados por hipotecas. Burry se da cuenta de que las hipotecas que están detrás de estos activos en muchos casos se han dado con estándares crediticios muy bajos, es decir, se han dado a malos deudores que podrían no pagar nunca. Burry se da cuenta de que algunas de esas hipotecas ya están empezando a tener problemas.

LTV (Loan to Value) y el problema de las burbujas inmobiliarias

Esto es algo bastante interesante. Burry, sin necesidad de salir de su despacho, empieza a ver que las hipotecas tienen por ejemplo LTVs muy altos. LTV es el acrónimo de Loan to Value, o préstamo sobre el valor del activo que hace respaldo. En el caso de las hipotecas sería la cantidad de dinero que extiende el banco en función del valor de la vivienda. El estándar para el mercado inmobiliario es que el banco concede hipotecas por un valor que no debería exceder el 80% del valor de la vivienda. La idea es que el 20% restante lo pone el propietario de la vivienda. Esto se hace así para dar cierta garantía al banco de que el propietario tiene algo de skin in the game, es decir, para asegurar que el propietario tiene interés en repagar el crédito y, además funciona como colchón para el banco en caso de que las cosas no vayan muy bien en el mercado hipotecario. Diríamos que este LTV de 80% es una medida de prudencia financiera.

El caso es que Burry se da cuenta de algo que estaba ocurriendo y por lo que más tarde nos echaríamos las manos a la cabeza, y es que, en algunos casos se daban hipotecas por un valor superior al precio actual de la vivienda. Es decir, el banco no solo te daba dinero para comprar la casa, si no que te decía que si te da algo más de dinero, te puedes comprar un coche nuevo. Esto aparece muy de pasada en la película, pero es uno de los puntos cruciales para entender la existencia de una burbuja inmobiliaria, y es el deterioro de los estándares crediticios. La pregunta es, ¿es que los bancos querían perder dinero o por qué hacen esto de dar un préstamo más alto que el valor del activo que hace de respaldo? La respuesta a este interrogante sí la dará la película un poquito más adelante y es que el inversor último en activos hipotecarios, el que compra las hipotecas, y el banco que extiende las hipotecas son personas diferentes y las personas que se debían asegurar de que los estándares crediticios fuesen correctos, esto es, las agencias de calificación, tenían en el mejor de los casos el peor modelo de gestión de riesgos del mundo y, en el peor de los casos, eran un fraude promocionado por el gobierno de Estados Unidos. El caso es que los bancos, al igual que las agencias de calificación de riesgos, confiaban en que el precio de la vivienda siguiera subiendo, por lo que un préstamo que hoy se da con un LTV de 100, es decir, por el 100% del valor de la vivienda, si el precio de la vivienda incrementa, mañana puede ser perfectamente un préstamo por el 80% del valor de la vivienda. Volveremos a este punto un poco más adelante, baste aquí decir que Burry no necesitó salir de su oficina para darse cuenta de que algo olía bastante mal en el mercado hipotecario.

Teaser rate y la burbuja inmobiliaria

Además, Burry se da cuenta de que una parte sustancial de las hipotecas están a tipo variable pero que cuentan con lo que se denomina una teaser rate. Una teaser rate es una tasa de interés especial que se suele dar al inicio de un crédito. Muchas veces esta tasa de interés es igual al 0%, es decir, no se paga nada de interés durante un tiempo. Las teaser rate muchas veces también incluyen un periodo de latencia en el que no se paga nada, ni interés ni capital. Esto no se explica, por desgracia, de forma demasiado explícita en la película y luego será muy importante cuando veamos como el grupo de inversores de Eisman o Steve Carrell entrevistan a prostitutas que refinancian constantemente varias viviendas mientras no pagan absolutamente nada al banco. Por supuesto, cuando el periodo de la teaser rate cesa, vienen sorpresas en forma de una tasa de interés mucho más alta. El caso es que Burry se da cuenta que una cantidad enorme de estas teaser rates dejan de operar en 2007 y es cuando anticipa que el mercado inmobiliario se desplomaría por incapacidad de pago de los deudores cuando la nueva tasa de interés más alta entre a operar.

Por todo esto, Burry se da cuenta de que existe una burbuja en el mercado inmobiliario, burbuja de la que nadie se ha dado cuenta, ya que los bonos hipotecarios se venden como si nada, a tipos de interés bajos, y nadie hace preguntas sobre las hipotecas por las que están formados. Una vez más, Michael Burry, se da cuenta de todo esto sin necesidad de salir de su despacho.

Apostando contra el mercado: generando Credit Default Swaps

Para lo que sí sale Michael Burry de su despacho es para pedir a los bancos de Wall Street que le generen un nuevo activo financiero. Y la pregunta es, ¿por qué y para qué deberían generar un nuevo activo financiero?

Burbujas y mercados incompletos

Para responder a esta pregunta voy a utilizar el argumento de un buen amigo, Alejandro Jenkins, que desarrolla en una conferencia que se puede encontrar aquí. Este argumento, según parece, es originario de Max Weber. Según Jenkins y Weber, las burbujas tienden a darse en mercados muy nuevos porque sólo los optimistas pueden ejercer su “voto” en esos mercados. Los optimistas siempre pueden comprar los nuevos activos en la forma que aparecen, mientras que los pesimistas deben esperar al desarrollo de algún instrumento financiero que les permita poner freno a al optimismo desmedido. Mientras aparecen los nuevos instrumentos, sólo los optimistas tienen voz y voto en los mercados, por lo que es natural que se desarrollen burbujas financieras. En términos modernos diríamos que tenemos un mercado financiero incompleto si sólo algunos pueden participar en él. Y como nos enseñan desde la economía experimental, los mercados financieros incompletos tienden a generar burbujas.

Este argumento de Jenkins es perfectamente compatible con algunos desarrollos que ha realizado en los últimos años la economía experimental según la cual las burbujas financieras que se encuentran en el laboratorio desaparecen casi por completo si se permite la venta en corto o las apuestas en contra del mercado por parte de inversores pesimistas.

El caso es que no había demasiadas opciones en 2006 para especular en contra de los MBS o activos respaldados por hipotecas. Así que Michael Burry se presenta en Wall Street para que le generen un nuevo activo financiero que le permita ponerse corto, es decir, tomar una posición en contra del mercado hipotecario. Burry está generando un mercado más completo, un mercado donde los pesimistas pueden expresar su posición jugándose su dinero.

CDS (Credit Default Swap) como seguro de impago

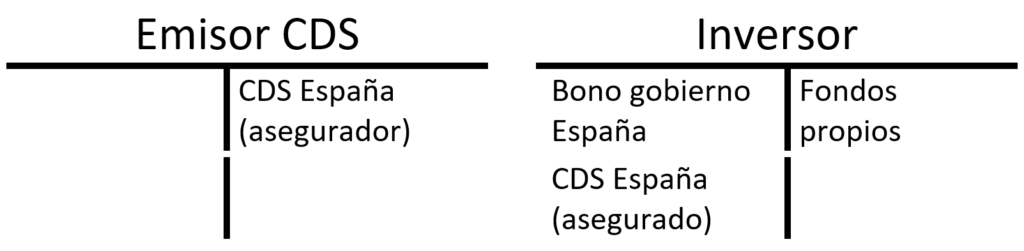

El activo elegido por Burry será un CDS que es el acrónimo de Credit Default Swap. Un CDS es un seguro de impago de un activo. El emisor del CDS se compromete a pagar un bono o cualquier activo si es que el emisor del bono o activo impaga. Sí, por ejemplo, usted tiene un bono del gobierno de España, un CDS de la deuda española le protegería contra un eventual impago por parte del gobierno español. El CDS obliga al emisor del mismo a pagar el importe del bono que impaga el gobierno de España. Los CDS usualmente tienen un pago inicial más una prima. Esto implica que hay que pagar algo al que asegura al pago al inicio y una prima cada cierto tiempo.

Pero seguro que el lector se está preguntando: entonces tengo el bono y puedo contratar un seguro contra el impago de un bono… pero eso no significa que se esté apostando contra el mercado, ¿no?. Pues aquí es donde viene la magia de las finanzas. En el mundo real no podemos pensar en contratar un seguro de un coche sin tener un coche que asegurar o contratar un seguro de vivienda sin tener una vivienda que asegurar, pero en el mundo financiero si se puede. Una cosa es tener un bono y otra cosa es tener el seguro de impago de un bono, es decir, el CDS. Veamos las posibilidades que tiene un inversor con respecto a los CDS.

Un inversor puede tener un bono sin CDS, en ese caso soporta él mismo el riesgo de impago. Esto es lo que vemos en el balance siguiente. Como veis, el inversor tiene el bono y recibe el pago del mismo y también el riesgo de no recibir nada si el gobierno español declarara una bancarrota.

Otra opción es que el inversor mantenga tanto el bono de España en su balance como el CDS que protege de su impago. Como veis en el balance de abajo, el inversor externaliza el riesgo de impago en un tercero, en el emisor del CDS. El inversor, evidentemente, pagará una prima por el riesgo de impago al intermediario financiero que asegura el pago.

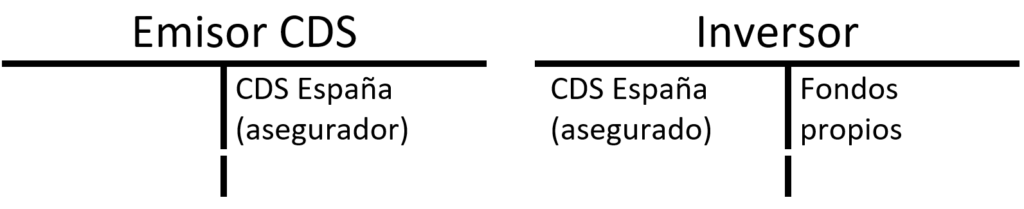

Por último, y es la opción que más nos interesa ahora, es el caso de poder poseer el CDS sin tener en posesión el activo asegurado o subyacente. Esto es lo que se llama un naked CDS y es el caso del balance del inversor que se puede ver abajo.

En este último caso, el inversor efectivamente toma una posición corta contra el activo asegurado. Si el activo subyacente no tiene problemas y termina pagando, perderá todo lo que ha pagado en concepto de seguro sin recibir ni un solo céntimo en concepto de interés ya que no posee el bono de España. Pero si el emisor del bono impaga, recibirá el pago de un bono que no posee. Esto es lo mismo que apostar en contra de la capacidad del gobierno de España para pagar su deuda. Sí se asume que el emisor del bono no pagará, tiene todo el sentido del mundo poseer sólo el CDS, es decir, poseer sólo el seguro de impago, sin poseer el propio bono.

Por cierto, el CDS es otro activo que denominamos derivado. Su valor depende de valor del activo que se asegura. Si un gobierno pierde capacidad de pago, el valor de su deuda cae en picado por el incremento del riesgo de impago. Esto llevará a incremento fuerte en el valor de los CDS que protegen contra ese impago. Hay una relación negativa entre el precio de un CDS y el del activo subyacente que asegura el CDS. Por eso es buena idea tener CDS sobre activos inmobiliarios si se piensa que los activos inmobiliarios van a tener problemas.

La Gran Apuesta y la ceguera de Wall Street: «si nos quiere regalar dinero, nosotros encantados»

Pues bien, esto es lo pide el bueno de Michael Burry a los bancos de Wall Street. En la película se ve que los ejecutivos de los bancos de inversión se ríen de él. Le llegan a decir que, si les quiere regalar dinero, que ellos encantados. El comentario jocoso es entendible si se piensa que es imposible que el mercado inmobiliario de Estados Unidos colapse. El banco de inversión cree que está asegurando un evento que es imposible que ocurra (y esto es equivalente a ganar dinero gratis). Burry, por su parte, cree que el mercado inmobiliario norteamericano de 2006 es un gigante con pies de barro, por lo que está encantado de poseer un seguro de impago contra un activo que sabe que será impagado.

Estos CDS serán el activo principal que comprarán todos los inversores de las 3 diferentes historias que aparecen en la película. El primero que genera estos CDS es Michael Burry, el resto llegan después. Y por eso Burry es el que financieramente peor lo pasa, ya que es el que está pagando las primas del seguro al banco durante más tiempo.

El jaleo de los CDOs: la escena de Ryan Gosling

La siguiente escena cargada de contenido financiero es cuando Ryan Gosling le intenta vender los recién creados CDS contra el mercado hipotecario al equipo de Steve Eisman. Para venderles el seguro, primero les tiene que convencer de que el mercado inmobiliario de Estados Unidos está a punto de estallar. Y para esto, les va a explicar los excesos que está cometiendo el mundo financiero, así que el bueno de Gosling se tiene que esmerar bastante para explicar que es un CDO. Ya veis que el baile de siglas en el mundo financiero es un no parar.

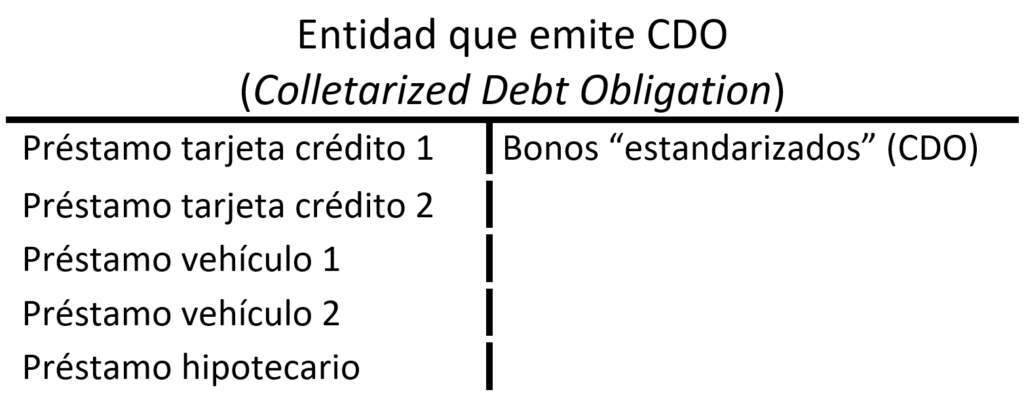

El CDO será nuestro tercer derivado financiero, aunque en realidad es prácticamente lo mismo que un MBS. Os recuerdo, el MBS eran activos financieros con forma de bonos respaldados por hipotecas. Veamos ahora el CDO. CDO es un acrónimo de Colletarized Debt Obligation. Como ya hemos visto qué es la titulización, explicar qué es un CDO en realidad va a ser bastante fácil.

El baile de acrónimos no para: entran en escena los CDOs (Colletarized Debt Obligation)

Un CDO es exactamente igual que un MBS pero en su interior puede existir cualquier tipo de deuda, no solamente deuda hipotecaria. Por ejemplo, podría existir un CDO que esté formado por préstamos de diferentes tipos, como deuda de tarjetas de créditos, deuda de compra de vehículos o incluso también deuda hipotecaria.

En el balance de arriba se puede ver que un CDO básicamente es igual que un Mortgage Back Security. Simplemente se genera un tipo de bono desde una colección de préstamos o deudas. Lo interesante del CDO es que la colección de deudas no se restringe únicamente al mercado hipotecario. Podríamos decir que un CDO es el mismo instrumento que un MBS pero mucho más flexible en su contenido.

Incluir diferentes tipos de deuda y poderlas combinar es una característica distintiva del CDO, pero esa no es la única diferencia con el MBS. Un CDO tiene una nueva innovación que lo hace todavía más interesante y esta innovación viene por el lado del pasivo del emisor del CDO. Ya hemos visto que en el MBS o en el ejemplo que acabamos de poner del CDO, se consigue titulizar deuda que antes estaba en forma de préstamos. Básicamente se emite un único tipo de bono. Pero los CDOs lo que hacen es emitir diferentes tipos de bonos por el lado del pasivo. Bonos con diferente nivel de riesgo. Veamos la forma en que se hace.

En un MBS, la colección de hipotecas del activo permite pagar a los tenedores de los bonos que emite el MBS. Si hay una persona que no paga la hipoteca, usualmente no hay mucho problema, y los intereses de las demás hipotecas cubren más que de sobra unas pocas quiebras, lo que ya hemos comentado de la diversificación individual. Pero, si más hipotecas empiezan a tener problemas, entonces los tenedores de los bonos podrían empezar a ver como dejan de recibir intereses o incluso tienen que soportar pérdidas en el valor de su inversión si los impagos de hipotecas son suficientemente grandes. Pero al tener todos exactamente el mismo tipo de bono, es decir, el mismo MBS, las pérdidas las soportan de forma proporcional todos los tenedores de los bonos.

Pongamos un ejemplo sencillo, imaginemos que las hipotecas valen 100 en el momento inicial y se emiten 100 bonos en forma de MBS que se venden a 100 inversores diferentes. Si el valor de las hipotecas cae porque muchas se dejan de pagar, pongamos a 80, ahora cada inversor que compró el MBS tiene un activo que valía 1 y ahora vale 0.8. La innovación del CDO es introducir diferentes tipos de bonos en el lado del pasivo, bonos con diferente riesgo.

Si por el lado del activo se dejan de pagar algunos préstamos, los inversores en el CDO ya no soportarían pérdidas de manera proporcional, sino que aquellos que tienen bonos con más riesgo dejan de cobrar primero sus intereses y soportarían las pérdidas ellos solos. Sólo si los impagos son generalizados, los inversores con bonos más seguros también podrían soportar pérdidas. Por supuesto, y como en la vida no hay nada gratis, los inversores con más riesgo están dispuestos a hacer esto porque el rendimiento que se les ofrece es mayor (si todo va bien).

Volvamos al ejemplo de nuestro CDO e incluyamos esto que os acabo de comentar con la emisión de diferentes tipos de bonos.

Como vemos, el lado del activo de la entidad que emite los CDOs es exactamente igual al anterior balance. Por el lado del pasivo ahora tenemos dos tipos de bonos de la entidad que emite el CDO. Tenemos un tramo senior, que sería la emisión de bonos más segura y tenemos el tramo junior, muchas veces llamado mezzanine, que es la emisión de bonos más arriesgada, estos tramos senior y junior pueden tener, a su vez, diferentes subtramos, pero dejémoslo de una manera más sencilla aquí. En la práctica lo que esto significa es que cualquier posible impago en la deuda por el lado del activo lo sufren primero los inversores que poseen los tramos junior de la deuda emitida por el CDO. Los inversores que tienen en su poder los tramos senior están más protegidos, hasta que no se agote el capital de los tramos inferiores, ellos no tienen problema con su inversión. Es decir, los impagos ya no se distribuyen de forma proporcional, si no que los sufren primero los que tienen los bonos más arriesgados. Si no hay impagos en el lado del activo del CDO, el mayor riesgo de los inversores junior es compensado con mayor proporción de los intereses totales que perciben ellos. En suma, los tramos junior reciben un interés mayor por parte del emisor del CDO porque son los primeros en soportar pérdidas.

Por tanto, hemos visto que un CDO en realidad es increíblemente similar a un MBS. Incluso podemos entender el MBS como una especie de CDO restringido por el lado del activo a préstamos hipotecarios y restringido por el lado del pasivo a emisiones estandarizadas de bonos. Incluso hay híbridos entre los dos tipos de instrumentos, llamados CMO o Colletarized Mortgage Obligation, que no es necesario explicar para entender la película, pero que en el fondo no son nada especial cuando entendemos la titulización que ya hemos explicado.

Ryan Gosling vendiendo seguros contra incendios de casas en llamas

Volvamos entonces a la película y a la explicación del bueno de Ryan Gosling. Gosling nos dice que los tramos más peligrosos de la emisión de los CDOs, esos tramos junior, están llenos de basura, créditos hipotecarios que se han dado sin verificación de ingresos, con tipos variables, con teaser rate y con calificaciones generales de crédito malísimas. Y nos dice que la tasa de impago en esos tramos ya se está disparando, desde el 1% al 4%. Cuando los impagos lleguen al 8%, los tramos más peligrosos de la emisión de bonos no valdrán nada. Ya podemos entender esto que dice Gosling, lo que quiere decir es que, con una tasa de morosidad determinada en un CDO, algunos tramos de la emisión valen exactamente cero porque son los primeros que se comen los impagos mientras que otros tramos ni se enteran. Gosling les está vendiendo CDS para protegerse contra el impago de un bono que ya se encuentra en un punto crítico. Por eso les dice que él les está ofreciendo un seguro de incendios contra una casa que ya está en llamas, básicamente les está regalando dinero. La analogía es que el mercado de bonos hipotecarios más arriesgados ya está en llamas, y Gosling les está ofreciendo el seguro contra incendios.

El personaje de Gosling va todavía más allá, y dice que los peores créditos hipotecarios, los que no pueden vender a nadie porque se consideran muy arriesgados, los meten junto a otro montón de créditos arriesgados, los introducen en un nuevo CDO, que a partir de ahora se considera diversificado, y las agencias de calificación les dan un 92% o 93% de calificación triple A, que es la mejor calificación crediticia posible. Volveremos un poquito más adelante con esto de las agencias de calificación. Mientras, veamos otro de los puntos más interesantes de la película, la exploración de la burbuja sobre el terreno.

Viendo los fundamentales: ¿había burbuja inmobiliaria? Exploración sobre el terreno

El equipo de Eisman no termina de creer lo que acaba de escuchar, así que se proponen analizar si el mercado inmobiliario norteamericano está realmente haciendo aguas. Para ello toman una estrategia completamente contraria a la de Burry. Recordemos, Burry llega a la conclusión de que el mercado inmobiliario está quebrado sin necesidad de salir de su despacho. El equipo de Eisman hará todo lo contrario, viajará a Miami para ver sobre el terreno si existe, o no, una burbuja inmobiliaria. Probablemente esta es la parte que mejor entiende todo aquel que no está familiarizado con el mundo de las finanzas.

Burbuja de Miami: precios estancados, transacciones paralizadas

Cuando llegan a Miami, empiezan a visitar barrios de reciente creación y se dan cuenta de que gran parte de los desarrollos inmobiliarios de los últimos años están prácticamente vacíos. De la mano de un agente inmobiliario van a otro barrio y ven que todo el mundo está vendiendo y el mercado se encuentra prácticamente estancado. Esto es importante, ya que en cualquier burbuja, lo que primero cae son las transacciones, bastante antes de que caigan los precios. Esto es lo que está viendo, en directo, el equipo de Eisman en la Florida del año 2006, los precios no caen, pero apenas hay transacciones. Los precios empezarían a caer con fuerza poco tiempo después.

Después se van a ver los que denominan Mortgage Brokers, que son los originadores del crédito hipotecario. Básicamente son vendedores de vivienda que originan el crédito hipotecario con el comprador de vivienda, ese crédito hipotecario se vende a un gran banco en cuestión de días como ellos mismos dicen. El caso es que estos Mortgage Brokers le dicen que los bancos les aceptan hipotecas incluso si dejan el espacio del ingreso del solicitante completamente en blanco. Parece que cada uno de ellos se centra o especialista en dar hipotecas a diferentes colectivos, uno da créditos a inmigrantes que ni siquiera tienen ingresos legales en Estados Unidos o que según él mismo dice, ni siquiera entienden lo que están firmando. Otro de ellos es especialista en dar créditos a streapers y que son clientes muy buenas porque tienen una gran cantidad de efectivo pero no tienen ingresos bancarizados. También les dicen que las hipotecas a tipo variable y con teaser rate son las que mejor comisión les dejan, así que son las que más intentan vender.

La prostituta de La Gran Apuesta: navegando y aprovechando la burbuja y el sistema financiero

El equipo de Eisman está casi en shock, pero todavía van a hacer la última de las visitas, a un club de streptease para hablar con las streapers que reciben hipotecas. Allí una señorita les dice que ella tiene varias hipotecas sobre la misma vivienda, que así necesita menos dinero para la entrada para realizar la compra. Además, y gracias a la teaser rate, es capaz de comprar una vivienda y no pagar nunca nada en concepto de interés o incluso cuota, ya que cuando llega a vencimiento la teaser rate, siempre puede refinanciar el crédito hipotecario. Gracias a la constante subida de precios de la vivienda, puede incluso recibir nuevo dinero del banco en vez de pagarlo ella y comprar más viviendas. Cuando Eisman le dice que los precios ya no suben y que no podrá refinanciar y que tendrá que empezar a pagar sus hipotecas a los tipos de interés más altos, la streaper le dice: ¿en todas mis casas? Eisman contesta casi estupefacto, ¿cuántas casas tienes? Resulta que la streaper tiene 5 casas y un apartamento que ha conseguido sin prácticamente desembolsar nada, sólo generando múltiples préstamos sobre cada casa y, cada vez que llegaba a vencimiento la teaser rate y tenía que empezar a pagar, refinancia la hipoteca y consigue un nuevo periodo de carencia donde no tiene que pagar nada. Por supuesto, todo esto está supeditado a que sigan creciendo los precios de la vivienda, si no esto no ocurre, el castillo de naipes cae porque no hay posibilidad de refinanciar de forma favorable esas hipotecas si el valor del activo subyacente no incrementa. Y esto es lo que ya está empezando a ocurrir en la Florida de 2006.

Por supuesto, después de ver esto, Eisman entra en pánico y compra los CDS para ponerse corto y apostar en contra del mercado inmobiliario norteamericano. Eisman está convencidísimo, viendo sobre el terreno como y a quién se dan los préstamos, de que el mercado va a implosionar.

La película es tan buena porque nos enseña el proceder de dos tipos de inversores. Uno con una capacidad analítica brutal, Burry, y otro que baja sobre el terreno a ver qué está ocurriendo, Eisman. Los dos llegan a la misma conclusión, hay burbuja inmobiliaria y debemos ponernos cortos, es decir, apostar en contra del mercado de bonos hipotecarios norteamericano.

La burbuja explota: el problema de las agencias de calificación

Nuestra siguiente parada en la película va a ser después de que la burbuja inmobiliaria empiece a explotar. Entonces, Eisman hace una visita a una agencia de calificación, en concreto a Standard and Poors, que es una de las tres grandes agencias que se reparten todo el mercado de calificaciones crediticias. Pero la pregunta es, ¿y por qué Eisman va a verlos?

Pongámonos en situación, estamos en enero de 2007 y el pinchazo de la burbuja inmobiliaria ya es más que evidente. Existe mucho nerviosismo en el mercado porque se disparan los impagos de hipotecas. Como es lógico, y como ya hemos explicado, si se disparan los impagos de hipotecas, los activos inmobiliarios respaldados por hipotecas, nuestros MBS y CDOs, también caerán de precio, y así estaba ocurriendo. Sin embargo, el precio de los seguros, de los CDS que han contratado nuestros protagonistas no se mueven de precio. Y esto es algo bastante raro que repiten varias veces en estas escenas, y es que, ¿cómo puede ser que el precio de un bono con préstamos que se impagan caiga por incremento del riesgo y el precio del seguro que protege contra el riesgo de impago no incremente? El problema es que, al ser nuestros protagonistas los únicos que poseen estos CDS, en realidad no hay un mercado abierto para ellos. Los bancos que actuaron como aseguradoras son los encargados de dar un precio y poner una prima a esos CDS. Esos bancos ponen muchos tipos de excusas para no mover los precios de los CDS, pero la principal excusa es que la mayor parte de los bonos siguen siendo triple AAA, que como probablemente ya conoce el lector, significa que una agencia calificadora le ha dado la máxima calificación crediticia. Es decir, las agencias seguían diciendo que eran bonos hipotecarios, construidos sobre hipotecas que no se estaban pagando, eran muy seguros.

Triple AAA en activos respaldados por hipotecas mientras las hipotecas entran en default

Por tanto, Eisman y su equipo van a ver a un representante de la agencia de calificación Standard and Poors a preguntar cómo puede ser que den la máxima calificación a los bonos hipotecarios cuando el mercado hipotecario está cayendo a plomo y los impagos de hipotecas de las que están hechas esos MBS están siendo impagados. Después de un poco de tensión, la representante de Standard and Poors termina confesando: dice que si no les dan la triple A a los bonos que les llevan los bancos, se van con cualquiera de las otras agencias, así que tienen mucha presión para poner la triple AAA, calificación que igualmente van a recibir de otra agencia.

Las agencias de calificación no bajaron la calificación crediticia de los bonos con exposición al mercado hipotecario hasta julio de 2007. Curiosamente, y aunque los bonos ya estaban cayendo de precio con anterioridad, cuando empiezan a disminuir la puntuación o rating crediticio a estos bonos es cuando realmente se hunden ya sin vuelta atrás.

La película simplemente desliza aquí que las agencias de calificación estaban vendidas a la voluntad de los grandes bancos. Esta es la parte de la película donde el espectador entiende que esto es un simple fraude. La Gran Apuesta es increíblemente detallada en algunos aspectos financieros, pero por alguna razón, el asunto de las agencias de calificación lo dejan bastante en el aire. Nosotros no vamos a cometer el mismo error, así que vamos a echarle un vistazo a qué está ocurriendo aquí.

El negocio de las agencias de calificación desde 1913 hasta los años 70s

Las agencias de calificación no son un negocio nuevo. Fitch existe desde 1913 y fueron los primeros que introdujeron el sistema de calificación basado en letras, desde la famosa triple A para denominar al mejor deudor hasta la D para denominar a un deudor en quiebra o default. Moodys existe como agencia de calificación desde 1914 y Standard and Poors existe desde 1941 aunque es la fusión de dos compañías existentes anteriormente. El caso es que estas calificadoras de riesgos llevan mucho tiempo con nosotros, pero su negocio ha evolucionado muchísimo, y lo ha hecho al calor de la regulación financiera.

En los años 70s el negocio de estas tres agencias, y otras muchas que existían, provenía de cobrar comisiones a los inversores finales y no a los que emisores de bonos o de títulos. Es decir, el negocio de la calificación de riesgos se desarrolló de manera natural como un servicio hacia el inversor, y tiene todo el sentido del mundo que así sea. Al final el que pone el dinero y soporta el riesgo de impago es el inversor, por lo que tiene sentido que el propio inversor busque a especialistas que le informen sobre el nivel de riesgo de sus inversiones. El negocio era una especie de consultoría sobre la capacidad de pago de un tercero. Por tanto, es importante recalcar que los emisores de bonos no pagaban nada a estas agencias hasta los años 70s.

Cambio radical regulatorio en el negocio de las agencias de calificación en los años 70s

En 1975 se emite una legislación que crea las denominadas agencias de calificación nacionalmente reconocidas. Esto era un reconocimiento del gobierno de Estados Unidos a esas agencias como las realmente importantes. Las elegidas fueron las grandes 3 que todavía reinan en el mercado de agencias de calificación. Aunque existían más agencias, se eligió declarar agencias reconocidas sólo a tres de ellas. También es importante tener en cuenta que durante casi una década no se otorgó ni un solo reconocimiento más. En los años 80s sólo se otorgaron sólo 2 reconocimientos más, en los 90s sólo otros dos, y en los 2000s otros dos. Pero el reconocimiento de otras agencias llegó demasiado tarde y con cuentagotas. Para cuando se introdujo algo de competencia en el mercado, las 3 grandes ya eran gigantescas y la competencia nunca consiguió establecerse como una alternativa, ni siquiera lo es hoy en día.

Pero que el gobierno te reconozca como una agencia nacional importaría muy poco si no fuera porque en la legislación de 1975 venía envenenada con un regalo en forma de privilegio a estas tres agencias. Se obligó a los brókers y a los dealers en los mercados financieros a cumplir unos requisitos mínimos de capital, lo cuál puede estar muy bien y ser financieramente muy prudente. El problema es que la cantidad de capital mínima dependía de la calidad del tipo de activo que tienen en balance esos intermediarios financieros. Para analizar la calidad del activo se obligó a que los activos tuvieran una calificación crediticia de una de las agencias de calificación elegidas por el gobierno. En otras palabras, se hizo a brókers y dealers clientes forzosos de estas tres compañías.

Pero los clientes forzosos de estas compañías no acabarían ahí. Mucha de la legislación financiera existente se adaptó para que cada vez que se estableciera algún criterio de calidad en los activos se incluyera la necesidad de incluir una calificación de una agencia reconocida por el gobierno[3]. Cada vez más cantidad de intermediarios financieros y de títulos en el mercado de valores debían llevar, obligatoriamente, una calificación de una de estas calificadoras. En lo que a nuestra película concierne, en 1984 se emite una ley que permite a los bancos comprar MBS. En esa misma ley se obliga a que estos MBS tengan una calificación de una agencia de calificación elegida por el gobierno.

El otorgamiento de licencias y de clientes forzosos cambiaría para siempre la industria de las agencias de calificación de riesgos. Los clientes de las agencias pasaron de ser los inversores a ser los emisores de deuda. Los pagos por calificar riesgos ahora se cobran a los que se endeudan, no a los prestan, es decir, las comisiones las paga el que debe ser auditado por la agencia. Esto, evidentemente, no tiene ningún sentido, y crea un conflicto de intereses innecesario. El inversor final tiene todo el incentivo del mundo a saber si la deuda es de buena calidad, su dinero está en juego y para eso sirve la agencia de calificación de riesgos. Pero el emisor de deuda, es decir, el que necesita los fondos, tiene todo el incentivo del mundo a ser catalogado con la mejor calificación crediticia porque así sus costes de financiación caen en picado. De hecho, el que se endeuda tiene hasta incentivo a mentir a la agencia de calificación de riesgos y conseguir mejor calificación de la que debiera. Al obligar la Ley a estos emisores a ser los clientes de las agencias, se crea un conflicto de interés que, hasta el propio regulador, la SEC, ya admite hoy.

Por tanto, no es de extrañar que las agencias fallaran estrepitosamente al analizar los bonos hipotecarios. Sus clientes le exigían la máxima calificación, y su interés en ganar dinero les llevaba a darles la máxima calificación, en esto la película tiene toda la razón. Pero si sus clientes fueran los inversores, como lo fueron en el pasado, las ganas de ganar dinero los habría llevado a ser lo más diligentes posible en el análisis de la emisión de los MBS y CDOs. Y esto es culpa directa de la regulación financiera. Este tema, por desgracia, ni se toca en la película.

Última parada: reunión con el gestor de CDO

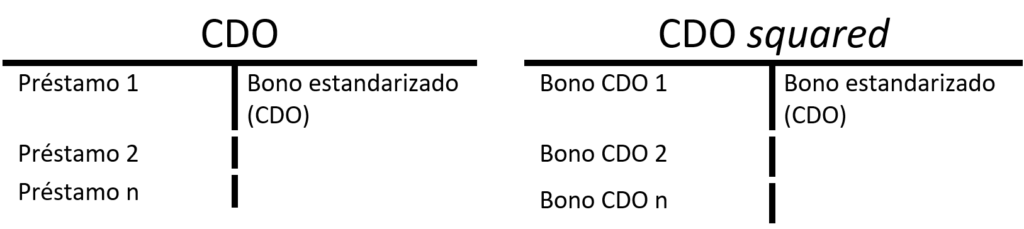

La última parada que vamos a hacer en la película es cuando consiguen que Eisman se reúna con un gestor de CDOs. Esta escena está diseñada para generar ira en el espectador, ya que el gestor de CDOs se comporta como un verdadero canalla, es el arquetipo de antihéroe. La película es del año 2015, que tiempos donde en el cine podíamos ver a un malo de la peli que no fuese un hombre blanco.

El gestor de fondos le empieza a explicar qué hace en su trabajo y Eisman casi entra en pánico. Pero la verdad que la explicación que da la peli es bastante críptica a pesar de que, una vez entendido que es un CDO y la titulización, lo que ocurre en esta escena es bastante simple. El gestor de CDOs, después de decir que tiene mucho dinero y que viaja en helicóptero, le explica a Eisman que también hace también hace square CDOs.

Square CDO: la parte más críptica de La Gran Apuesta

Un square CDO en realidad no es nada del otro mundo. Es un CDO hecho de otros CDOs. Es decir, en vez de comprar deuda hipotecaria o de tarjetas de crédito, estaría comprando deuda de la emisión de otros CDOs.

En términos de balances, quedaría como veis abajo.

Como se puede ver, no hay mucha ciencia aquí. Simplemente un CDO squared es igual que un CDO normal. Sólo que en vez de comprar los préstamos directamente, lo hace de forma indirecta mediante la compra de otros CDOs. Es básicamente introducir una nueva capa de intermediación financiera. Por supuesto, esto podría hacer más complicado analizar los activos subyacentes últimos, que será los préstamos originales con los que están constituido el CDO. Pero realmente no hay nada substancialmente diferente. Son bonos de diferentes emisores que se convierten en un nuevo bono estandarizado.

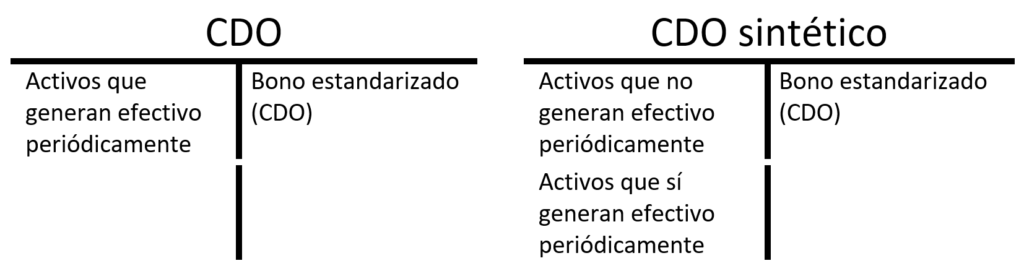

CDO sintético: el único error de La Gran Apuesta en la explicación un premio Nóbel

El gestor de fondos también explica que se hacen CDO sintéticos. Aquí la película nos introduce uno de los sketches en los que aparece alguien famoso para explicar de forma sencilla un término financiero. Para explicarnos los CDOs sintéticos aparece Selena Gómez y Richard Thaler. Thaler es nada menos que un premio nobel de economía. Y no sé si es casualidad, pero la peor explicación de toda la película está dada justo por el premio Nobel. Thaler, sentado en un casino y jugando a los dados nos dice que un CDO sintético es como una apuesta sobre el resultado de otra apuesta. Selena juega a los dados, ese es el mercado hipotecario de EEUU, ese sería el CDO original. La gente que rodea a Selena, hace apuestas sobre el resultado de la apuesta de Selena, eso sería el CDO sintético. Incluso hay gente haciendo apuesta sobre la apuesta, esos también serían CDOs sintéticos según Thaler. La verdad es que este es el único punto de la película donde se puede decir que está todo mal. La analogía entre casino y sector financiero es una de las más utilizadas y manidas para criticar a las finanzas y, por desgracia, no podía faltar en esta peli.

CDO vs CDO sintético

Veamos entonces qué es realmente un CDO sintético. Un CDO o un MBS normales estaban compuestos de activos que generan un ingreso periódico. Un préstamo de una tarjeta de crédito es un préstamo que va generando constantemente un ingreso a no ser que sea impagado. Lo mismo ocurre con un préstamo hipotecario o un préstamo para la compra de un vehículo. Pero no todos los activos financieros generan un flujo explícito de ingresos. Seguro que vais a decir que esos tipos de activos son muy raros, pero la verdad es que ya hemos visto uno de ellos y lo hemos explicado de forma extensa. Un CDS es exactamente este tipo de activo que no genera ingresos periódicos. El inversor en un CDS se protege del riego de impago, es decir, compra un seguro. Un CDS o cualquier seguro es un activo, un activo que no genera de forma explícita un ingreso, aunque sí protege contra la caída del ingreso por un impago. Es decir, un CDS no genera ingreso a no ser que ocurra un impago, por lo que usualmente no genera ningún tipo de ingreso para su poseedor, es decir, no hay ingresos recurrentes[4]. Un CDO sintético es simplemente un CDO que posee algún tipo de activo que no genera ingreso explícitamente, por ejemplo, un CDO que compra CDS para protegerse del riesgo de impago sería un CDO sintético. Nada muy complicado y, por supuesto, desprovisto de toda mística.

En forma de balance, la diferencia entre un CDO normal y un CDO sintético se vería como se puede ver abajo.

Igual que antes, aquí tampoco hay mucha ciencia. Un CDO sintético es lo mismo que un CDO normal, sólo que en su activo se incluyen otros tipos de activos como CDS y algunos similares como podrían ser opciones, o swaps de tipos de interés o swaps de divisas. Muchas veces esos activos no generan un flujo constante de ingreso si no que generan un pago de una parte a la otra al final de la vida del activo, son activos que se suelen pagar por compensación. Por eso, algunas personas no muy entrenadas en aspectos financieros creen que es como una apuesta.

El único de estos activos que hemos explicado en profundidad, el CDS, podría ser visto como una apuesta sobre la capacidad de pago de un deudor. Si yo apuesto a que un deudor impaga y no lo hace, pierdo mi dinero, si sí lo hace, gano la apuesta. No es que esta aproximación no pueda ser cierta, el problema es que es tan simplificadora de la función real de un CDS, que realmente dejamos de entender la funcionalidad real de estos CDS, que no es otra que la de redistribuir el riesgo a aquellos que quieren tomarlo en una economía de mercado.

Conclusión

MI veredicto final es que la película es muy buena, muy profunda y explica de forma fidedigna lo que ocurrió antes de la Gran Recesión. Bajo mi punto de vista, sólo hay un fallo enorme, y es cuando se explican los CDOs sintéticos. El resto de los fallos de la película son debidos más a la omisión que a un error en la explicación. Un caso de omisión ya lo hemos explicado: y es la funcionalidad y problemas de las agencias de calificación. Se echa en falta también una explicación del papel que tuvieron las entidades públicas o quasi-públicas que se denominan GSE o Government Sponsored Entities y que llevan décadas operando en el sector inmobiliario norteamericano, con mención especial para las tristemente famosas Fannie Mae y Freddie Mac. También falta algo de explicación relativa a como la SEC, el regulador norteamericano de activos financieros, sabía perfectamente de la existencia de la titulización y hasta estaba regulada aunque en la película parece que es todo fruto de la desregulación. En fin, que no nos libramos de la moralina de Hollywood en cualquier caso, pero la verdad que casi todo lo que sale en la película está bien explicado y es una representación bastante fidedigna de qué ocurrió en realidad.

[1] Esta frase fue escrita originalmente por John Maynard Keynes

[2] El argumento es muy similar al que se utiliza para explicar la funcionalidad de los REITs o Real Estate Investment Trusts, pero como estos instrumentos no aparecen en la película, no los vamos a explicar.

[4] Podríamos hablar, en cualquier caso, de flujo de ingresos negativos (o flujo de ingresos entrantes para el emisor del CDS).