Robert Triffin fue uno de los economistas más influyentes de la escena posterior a la Segunda Guerra Mundial. Triffin se hizo mundialmente famoso por criticar y pronosticar -correctamente- la caída del sistema de Bretton Woods. El sistema de Bretton Woods, también denominado patrón cambio oro, caería en 1971 cuando Nixon anunció la suspensión de la convertibilidad del dólar norteamericano en oro, Triffin había pronosticado (mediante su famoso dilema) su caída en fecha tan temprana como 1959[1].

En este artículo vamos a analizar:

- Funcionamiento del sistema de Bretton Woods

- Crítica y pronóstico de la caída del sistema de Bretton Woods realizado por Triffin

- Crítica al dilema de Triffin

Empecemos, por tanto, analizando, muy resumidamente, las principales características al sistema de Bretton Woods (también llamado patrón cambio-dólar).

- Para un análisis detallado del patrón oro clásico, puede ver este artículo.

- Para un análisis detallado de la caída del patrón cambio-oro de los años 30s puede ver este artículo.

¿Cómo funcionaba el sistema de Bretton Woods (patrón cambio-dólar)?

El sistema de Bretton Woods nació en 1944 y fue el último de los patrones oro que ha conocido la humanidad, este sistema colapsaría en agosto de 1971. Bretton Woods tomo la forma de patrón cambio-oro. El patrón cambio-oro ya se había puesto en práctica en el periodo de entreguerras con nefastos resultados y terminó con la salida del Reino Unido del patrón oro en 1931[2]. El patrón cambio-oro instalado después de la Segunda Guerra Mundial (patrón cambio-dólar) terminaría de forma análoga cuando Estados Unidos decidió salir del patrón oro en 1971[3].

Patrón oro vs patrón cambio oro

Un patrón cambio-oro es un subtipo de patrón oro que permite a los bancos centrales respaldar su moneda no directamente en oro[4], sino en otra moneda que, a su vez, es convertible en oro (se eligen para tal fin monedas de países considerados financieramente muy estables)[5]. En el patrón cambio oro una o unas pocas monedas son convertibles en oro y el resto de monedas solo son convertibles en oro de forma indirecta (mediante su conversión intermedia en monedas directamente relacionadas con el oro). En el patrón oro clásico, los bancos centrales tenían la mayor parte de sus reservas monetarias en forma de oro, aunque los intercambios internacionales se realizaban, principalmente, mediante el sistema de crédito[6].

Por tanto, en el patrón oro clásico, el respaldo monetario por antonomasia era el oro mientras que en el patrón cambio-oro, los bancos centrales tenían la posibilidad de respaldar su moneda con moneda extranjera[7]. En la tabla 1 podemos ver como efectivamente, en los dos patrones cambio-oro (después de sendas guerras mundiales), la proporción de reservas monetarias mantenidas en divisas extranjeras por parte de los bancos centrales se dispara.

Tabla 1 Proporción reservas monetarias conservadas en oro y divisas en diferentes patrones oro (1913-1957)

| Año y patrón monetario | Oro | Divisas |

|---|---|---|

| 1913 (patrón oro clásico) | 84% | 16% |

| 1928 (patrón cambio-oro) | 62% | 38% |

| 1938 (nacionalismo monetario) | 82% | 18% |

| 1957 (patrón cambio-dólar) | 45% | 55% |

Fuente: Triffin (1960). Datos de bancos centrales (exceptuando Fed y Banco de Inglaterra)

Sistema Bretton Woods como subtipo de patrón cambio oro

Por tanto, el sistema de Bretton Woods es un subtipo de patrón cambio oro que vinculaba al dólar norteamericano directamente con el oro. El precio del oro quedó fijado en $35 la onza. El resto de monedas quedaron vinculadas al oro de forma indirecta[8], mediante la fijación de su precio con el dólar (tipo de cambio fijo). Por tanto, en Bretton Woods, el oro sigue siendo el activo monetario por excelencia, pero el dólar norteamericano se corona como la moneda de reserva mundial, es decir, el activo preferido para guardar las reservas monetarias de terceros países[9].

Un rasgo distintivo del sistema de Bretton Woods es que se trataba de un patrón oro muy imperfecto. En el patrón oro clásico (hasta 1914), la convertibilidad de la moneda significaba que todo aquel que quisiera ejecutar el derecho de hacer efectiva la cantidad de oro que representaba la moneda, tenía la capacidad de hacerlo[10]. El concepto de convertibilidad de la moneda se va restringiendo paulatinamente durante el siglo XX. En Bretton Woods, la restricción de convertibilidad es prácticamente absoluta para todo agente económico que no sea un Estado soberano: sólo terceros países podían exigir el pago de dólares por oro[11].

En la tabla 2 podemos ver como el oro en circulación era casi tan grande como las reservas monetarias guardadas en bancos centrales[12] en el patrón oro clásico (1913). El oro en manos del público cae con fuerza en el patrón cambio-oro de entreguerras (1928). En el patrón cambio-dólar, es decir en Bretton Woods, la circulación monetaria desaparece completamente (1957).

Tabla 2 Oro en reservas monetarias y en manos del público en diferentes patrones oro

| Año y patrón monetario | Reservas monetarias | Circulación monetaria |

| 1913 (patrón oro clásico) | $4.03 | $3.57 |

| 1928 (patrón cambio-oro) | $9.76 | $1.04 |

| 1957 (patrón cambio-dólar) | $37.36 | N/A |

Fuente: Triffin (1960). Hay que tener cuidado al interpretar el valor de 1957 ya que una parte del crecimiento en las reservas monetarias es atribuible a la devaluación del dólar en 1934. Los datos están expresados en billones de dólares corrientes

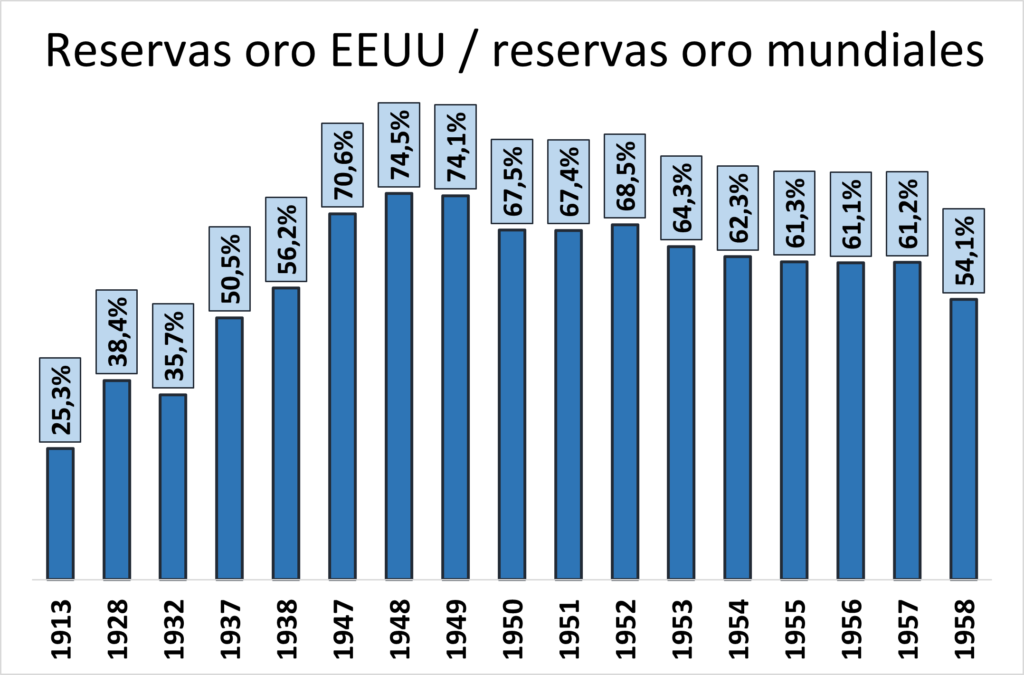

Por último, hay que mencionar que el sistema de Bretton Woods, con sus defectos (que vamos a ver más abajo), fue hijo de su tiempo. En su diseño se pretendió evitar los errores de diseño monetario cometidos después de la Primera Guerra Mundial. Uno de los graves problemas acaecidos en los 1920s fue la vuelta escalonada de los países al patrón oro[13], por lo que se decidió, con buen tino, generar un sistema de pagos internacional que se pusiera en marcha tan rápido como acabara la Segunda Guerra Mundial. A esto hay que sumar el hecho de que después de la Segunda Guerra Mundial las reservas de oro de Estados Unidos llegaron a ser el 75% de las reservas mundiales de oro. Por tanto, parecía lógico que fuera Estados Unidos el que volviera rápidamente al patrón oro por tener disponible de manera inmediata reservas más que suficientes para dar estabilidad a su moneda. El resto de países podrían estabilizar sus monedas contra el dólar, evitando la espera hasta contar con suficientes reservas de oro para reanudar la convertibilidad.

Gráfico 1

El papel del Reino Unido en el Sistema de Bretton Woods

Con el objeto de devolver a la libra esterlina el orgullo del pasado y ser una moneda central en el nuevo sistema de pagos[14], el Reino Unido intentó volver a la convertibilidad contra el oro lo antes posible. En 1947 el gobierno británico intentó volver a la convertibilidad, sin embargo, la tentativa fue un fracaso rotundo. Los problemas monetarios del Reino Unido no acabaron ahí, en 1949 se produjo una devaluación de la libra y con este movimiento se desvaneció cualquier esperanza británica de volver a contar con una moneda de referencia mundial[15]. Por tanto, el sistema monetario mundial tendría un solo rey desde ese momento; el dólar norteamericano.

Una vez explicado el funcionamiento básico del sistema de Bretton Woods, vamos a analizar la crítica que hizo el famoso economista Robert Triffin a dicho sistema.

El dilema de Triffin: Devastadora crítica al sistema de Bretton Woods

Triffin aseguraba que Estados Unidos sería incapaz de mantener la solvencia y la liquidez del sistema monetario mundial bajo un régimen de patrón oro como el instaurado en 1944[16].

El dilema se planteaba de la siguiente manera: para mantener liquidez del sistema mundial de pagos la cantidad de medios de pago debe crecer sostenidamente. Triffin suponía que, debido al crecimiento del PIB y de la riqueza, también debería crecer la cantidad de pagos. Triffin aseguraba, además, que la producción de oro era incapaz de incrementar tan rápido para sostener la creciente cantidad de pagos de la economía mundial. Es decir, Triffin suponía que la producción de oro era insuficiente para sostener la demanda de nuevos medios de pago.

En el sistema de Bretton Woods, el incremento de dólares en circulación complementaba la supuesta insuficiente producción de oro, haciendo crecer la cantidad total de reservas. En este esquema, Triffin argumentaba que se debería extender la cantidad de dólares de forma constante con el objeto de dotar a la economía mundial de suficientes medios de pago. Por otro lado, Triffin aseguraba que, siendo el dólar una promesa de la Reserva Federal a entregar una cantidad de oro, se debería evitar una emisión muy grande de dólares para mantener la confianza y la estabilidad monetaria.

Podemos resumir el dilema de Triffin de la siguiente manera: una cantidad creciente de dólares es necesaria para sostener la creciente cantidad de pagos internacionales, pero la creación de dólares debilita la posición financiera de la Fed porque no es capaz de respaldar adecuadamente la emisión de sus dólares.

De forma esquemática el dilema de Triffin se vería así:

- El mundo necesita reservas monetarias crecientes para hacer pagos y para sostener vaivenes estacionales y cíclicos en la actividad económica

- Producción de oro no crece lo suficiente para dotar al mundo de las reservas monetarias necesarias

- Países con monedas centrales proveen reservas monetarias a otros países

- Las monedas centrales son el dólar y la libra. Pero desde Segunda Guerra Mundial la libra es cada vez menos importante por incapacidad del Reino Unido de generar grandes reservas de oro (incapacidad también de generar confianza)

- EEUU se queda sólo para proveer de reservas monetarias al mundo

- EEUU cada vez tiene una posición más débil si continúa proveyendo de reservas mundiales al resto del mundo. Estados Unidos cada vez tiene menos oro y el resto de países cada vez tiene más pasivos de EEUU denominados en oro. Las reservas netas de EEUU (oro – dólares) caen sostenidamente.

- El sistema colapsará o bien porque no se crean suficientes reservas monetarias mundiales o bien porque EEUU quebrará

Dilema de Triffin pronóstica acertadamente el derrumbe del sistema Bretton Woods

El pronóstico de Triffin fue que el sistema de Bretton Woods se rompería por uno de estos dos lados:

- Falta de liquidez (lo que conllevaría presiones deflacionarias)

- Falta de confianza en el dólar (lo que conllevaría presiones inflacionarias).

La primera opción, según el argumentario de Triffin, es lo que habría ocurrido si EEUU se hubiera rehusado a seguir proveyendo al mundo de nuevos dólares. Es lo que ocurrió, también según Triffin, en el patrón cambio-oro de entreguerras que acabó con la salida del patrón oro de Reino Unido en 1931.

La segunda opción conlleva una falta de confianza en la capacidad que tenía Estados Unidos de honrar sus promesas a entregar oro. Ésta segunda opción es lo que termino haciendo caer al sistema de Bretton Woods en 1971.

No cabe duda de que Triffin pronosticó acertadamente, y con más de 10 años de antelación, la caída del patrón monetario existente en su tiempo. Sin embargo, se puede acertar un pronóstico por las razones equivocadas. Bajo el punto de vista del autor de estas líneas, el análisis de Triffin adolecía de algunos graves defectos (y también, como no, algunos aciertos). En el siguiente epígrafe analizamos los puntos en los que Triffin sí tenía razón.

Los aportes valiosos del dilema de Triffin

En este epígrafe se analizan los méritos de la exposición de Triffin sobre las limitaciones en el funcionamiento del sistema de Bretton Woods:

1 – La emisión y exportación de dólares de EEUU seguía una senda no sostenible

EEUU no podría seguir creando dólares, es decir promesas a entregar oro, por encima de su capacidad para generar dicho oro (esto es, capacidad de generar actividad económica y gravarla mediante impuestos para pagar sus compromisos)[17]. De hecho, ya en 1957, Triffin adelantó un problema que empezó a ponerse de manifiesto sólo un año más tarde, la salida de oro de EEUU por la enorme cantidad de dólares que se habían estado creando. En el gráfico 2 se puede ver claramente como las reservas netas de EEUU (oro menos promesas a entregar oro caen sostenidamente desde 1949).

Gráfico 2

Triffin no lo hizo, pero nosotros añadimos que los excesos en la creación de dólares no se dieron únicamente cuantitativamente, sino también cualitativamente. La calidad de los nuevos dólares emitidos empeoró sustancialmente, es decir, el respaldo de los dólares empeoró principalmente por la enorme monetización de deuda pública (ver epígrafe sobre deméritos del dilema de Triffin). En otras palabras, se crearon dólares (un pasivo de la Fed que prometía entregar oro) contra un mal activo monetario (deuda pública norteamericana).

2 – La convertibilidad patrón oro clásico era muy diferente a la convertibilidad que se estableció en 1944 en Bretton Woods

Triffin apunta, acertadamente, que el concepto de convertibilidad que se maneja en su tiempo (1960s) sufre un cambio radical en relación a su sentido original. La convertibilidad, antes de la Primera Guerra Mundial significaba que las monedas nacionales que no consistían en oro podían ser intercambiadas por oro en cualquier momento con la simple presentación del billete o depósito[18]. Las razones por las que alguien querría convertir su moneda en oro metálico pueden ser varias[19]:

- Desconfianza en la capacidad para honrar compromisos del banco central o autoridad monetaria

- Necesidad de realizar pagos en metálico

- Necesidad de realizar pagos internacionales[20]

El concepto de convertibilidad utilizado en el sistema de Bretton Woods sólo implicaba la capacidad para realizar pagos internacionales (tener suficientes reservas monetarias para cubrir importaciones). Es decir, la convertibilidad se restringió de forma drástica, los ciudadanos sólo podían hacer efectiva una suma de oro si es que la necesitaban para realizar pagos internacionales. En última instancia los ciudadanos tampoco tuvieron la capacidad de acceder al oro para realizar pagos internacionales, serían los bancos centrales extranjeros los que tenían la disposición de, una vez recibido el pago en dólares (usualmente mediante crédito en una cuenta de la propia Fed), reclamar el pago en oro. Por lo que la única vía efectiva de salida de oro (convertibilidad) en Bretton Woods fue el comercio internacional[21].

Por tanto, el concepto de convertibilidad muta desde el patrón oro clásico (cualquier pasivo monetario es convertible en oro) hasta el sistema de Bretton Woods (sólo bancos centrales extranjeros pueden exigir pago en oro, usualmente como pago de déficits en la balanza de pagos). Este es el motivo por el que empieza a popularizarse medir la estabilidad monetaria mediante la comparación de las reservas internacionales con la cantidad de meses de importaciones que las mismas pueden cubrir[22]. Ya que sólo podía salir oro por la balanza por cuenta corriente, es lógico poner el foco en indicadores relativos a la citada balanza[23]. No se consideraba la balanza financiera un problema ya que los controles de capitales eran la norma en la época, incluso el FMI exigía esquemas preconcebidos de control de capitales a los países como requisito para incorporarse a su sistema de pagos. He aquí otra característica a todas luces sub-óptimas de esta subespecie de patrón oro[24].

3 – Triffin vs Friedman sobre el precio del oro fuera del patrón oro

Triffin no sólo fue capaz de anticipar adecuadamente el colapso de Bretton Woods en 1971, sino que también anticipó correctamente el devenir en el precio del oro y la depreciación del dólar y otras monedas si el sistema monetario mundial se desvinculaba del oro (es decir si ocurría una desmonetización del oro).

Un embargo en el oro, incluso uno temporal, provocaría de forma casi inevitable una depreciación del dólar contra el oro. Otras monedas probablemente se verían envueltas en el mismo proceso. Cualquier depreciación del dólar con respecto al oro estaría acompañada de una depreciación similar de otras monedas. La depreciación del dólar provocaría una huida hacia el oro o activos reales tanto en Estados Unidos como en otros países[25].

Triffin (1960), pp.69

Friedman y otros economistas de su tiempo, por su parte, supusieron que si EEUU salía del patrón oro, el valor del oro caería en picado[26]. La tesis tenía todo el sentido del mundo. En Bretton Woods, una parte muy importante de la producción de oro, hasta la mitad, se dirigía a usos monetarios (principalmente a ser guardado por bancos centrales como reserva monetaria para respaldar el valor de su moneda)[27]. Si la demanda de oro como reserva monetaria desaparecía, incluso si sólo desaparecía parcialmente, es lógico pensar que el precio del oro debería caer en picado. El error era suponer que el oro no iba a retener funciones monetarias fuera de los bancos centrales.

Como se puede ver en el gráfico 3, actualmente más de la mitad de la producción de oro mundial es utilizada para fines monetarios (compras de bancos centrales y atesoramiento privado).

Gráfico 3

Cuando el oro se desmonetizó en 1971 los agentes económicos entendieron perfectamente que estaba ocurriendo: Estados Unidos había impagado sus promesas a entregar oro, por lo que el dólar se convirtió en una deuda en default (hoy en día conserva dicho estado). Las deudas impagadas valen una fracción de su valor original (en el extremo podría valer 0 si es que la esperanza de recuperar algo de valor se desvanece por completo)[28].

Como vemos, los méritos de Triffin no son, ni mucho menos, triviales. El economista norteamericano fue capaz de sacar las vergüenzas (monetarias se entiende) a los economistas de su época. Sin embargo, no es oro todo lo que reluce.

Triffin también cometió importantes errores de predicción

Triffin no fue el gran oráculo que hoy muchos suponen, o al menos cometió importantes errores en algunos de sus pronósticos.

1-Triffin supuso en 1970 que el sistema monetario de Bretton Woods era estable (un año antes de su colapso)

Como ya hemos mencionado, Triffin anticipó correctamente la caída de Bretton Woods con más de 10 años de antelación. Sin embargo, en un artículo publicado en 1970[29], sólo un año antes de la caída del sistema de Bretton Woods, Triffin creía que lo peor de la crisis ya había pasado y que el sistema era estable en ese momento. Como podemos ver en el siguiente gráfico, parecía que la tormenta sobre el oro había pasado en 1970 después de que los bancos centrales, sobre todo la Fed, utilizaran el 5% de sus reservas de oro para apaciguar al mercado[30].

Gráfico 4

")

Triffin veía con buenos ojos las enormes intervenciones que se habían realizado en el mercado privado de oro desde finales de los años 60s para evitar la subida en su precio (en términos de dólares), la reevaluación del marco alemán contra el dólar y, sobre todo, la emisión de la nueva flamante moneda del Fondo Monetario Internacional, los derechos especiales de giro (DSGs). Los DSGs serían emitidos por el FMI con el objeto de incrementar la liquidez mundial sin tener que recurrir a incrementar la cantidad de dólares emitidos por Estados Unidos (tal y como el propio Triffin exigió reiteradamente durante los años 60s). Además, Triffin creía que era muy improbable que otros países exigieran a Estados Unidos el pago en oro de sus reservas de divisas porque entendían que Estados Unidos debería entonces suspender la convertibilidad del dólar. Sólo un año más tarde varios países exigieron el pago en oro de sus reservas de dólares y Nixon decidió suspender la convertibilidad del dólar[31].

2- Triffin pronosticó que el sistema de tipos de cambio flexibles no duraría ni 1,000 días (sigue vigente)

Ya hemos comentado que Triffin “ganó una batalla” a Friedman (la relativa al precio del dólar una vez que se desmonetizara el oro). Sin embargo, Triffin pronosticó que el sistema de tipos de cambio flexibles patrocinado por Friedman sería un fracaso total. En un artículo publicado en 1973[32] (momento en el que definitivamente se abandonan los tipos de cambio fijos), Triffin pronosticó que los tipos de cambio flexibles no durarían ni 1000 días. El régimen de tipo de cambio flexible sigue vigente en el año 2021[33].

Los deméritos del dilema de Triffin

Vamos a enumerar una serie de críticas al dilema de Triffin:

Crítica 1: Una economía que crece no necesita medios de pago crecientes (miedo injustificado a deflación)

Este punto Triffin lo consideraba tan evidente que ni siquiera consideró necesario explicarlo[34], tan sólo explicita la supuesta necesidad que tiene una economía de incrementar los medios de pago cuando se expande.

La principal razón por la que los economistas consideran que es necesario incrementar los medios de pago en una economía es para evitar el fantasma de la deflación (bajadas de precios). Después de la Gran Depresión de los años 30s se desarrolló un pánico a la deflación. La Gran Depresión fue una crisis y recesión deflacionaria (como suelen ser las crisis económicas con sistemas bancarios desarrollados y bancos centrales con capacidad de actuación limitada[35]). Desde entonces, los economistas vinculan deflación y depresión sin establecer un vínculo causal claro y, menos aún, sin analizar si puede existir deflación sin que vaya acompañada de una depresión[36].

Existen dos tipos de deflación, una deflación de crédito (las temidas, con razón, por los economistas) y la deflación por incrementos de productividad. La historia nos ha mostrado periodos prologados de tiempo en los que puede existir un incremento sostenido de actividad económica a la vez que existe una caída constante de precios: en Reino Unido de 1873 a 1896 los precios caen un 33% a la vez que incrementaba la producción y los ingresos reales de los ciudadanos (Selgin, 1997).

La deflación de crédito, por su parte, se da como consecuencia de una crisis económica. Cuando la crisis tiene lugar, existe una huida de los agentes económicos hacia la liquidez. La huida hacia la liquidez ocurre a varios niveles:

- Huida desde inversiones (que podrían resultar fallidas) a dinero.

- Huida desde formas menos líquidas de dinero (como depósitos) a formas más liquidas de dinero (como dinero banco central u oro).

En las crisis deflacionarias, las huidas hacia la liquidez provocan una caída en el precio de las inversiones (por venta masiva de las mismas) o de formas poco líquidas de dinero (podría haber crisis bancaria y generar ruptura del precio par y que el banco fuera incapaz de pagar sus deudas con depositantes)[37]. Como la demanda se mueve hacia las formas más liquidas de dinero, es lógico que exista un incremento en su precio (incremento en el precio del dinero base, del oro o incluso criptomonedas).

Además, en las crisis deflacionarias, el sector bancario (que crea medios de pago en forma de promesas a entregar dinero base) intenta protegerse y restringe la cantidad de crédito que extiende. Por el funcionamiento de la banca con descalce de plazos, menos negocio bancario se traduce a menos cantidad de depósitos en circulación, lo que también tiene un efecto deflacionario[38].

Desde los años 1970s, además, podemos establecer empíricamente que la inflación y la depresión también pueden darse a la vez (la denominada estanflación). Por tanto, como vemos, la conexión causal no es tan evidente como Triffin creía.

Crítica 2: Medios de pago en dólares no tienen por qué ser necesariamente emitidos por la Fed

La relación entre cantidad de medios de pago y economías que crecen es todavía más complicada de lo que la primera crítica dejaba entrever. No hay una forma inequívoca de especificar la cantidad de dinero en circulación. Hoy en día tenemos múltiples medidas que pretenden recoger diferentes tipos de medios de pago (M0, MB, M1, M2, M3, MZM, M4, …). Muchos de estos medios de pago son privados, en concreto, son promesas a entregar dólares por parte de algún intermediario financiero (los más conocidos son los depósitos emitidos por bancos privados).

En la época en la que Triffin enuncia su famoso dilema (1960), el 90.9% de los medios de pago en dólares dentro de EEUU eran privados[39]. Es decir, la mayor parte de medios de pago eran provistos por el sector privado. En los años 60s, además, se empieza a popularizar el uso de fondos del mercado monetario (MMMFs) como medios de pago[40]. En el ámbito internacional, también se empieza a desarrollar en los años 60s un mercado privado de dólares fuera de EEUU; el mercado de Eurodólares.

En definitiva, incluso asumiendo que las necesidades de liquidez mundial eran crecientes, las mismas podían haber sido provistas por el sector privado (y de hecho así estaba ocurriendo).

Crítica 3: Si crece economía, medios de pago pueden crecer en proporción a la economía sin necesidad de la intervención del poder público

La explicación corta de esta crítica es la siguiente: los bienes que llegan al mercado pueden monetizarse transitoriamente mediante letras de cambio y su descuento en el sistema bancario[41]. Cuando se venden los nuevos bienes, se cancela el crédito comercial asociado a ellos (la letra de cambio) y los medios de pago a que dieron lugar desaparecen. Pero esta explicación sobreentiende que el lector conoce en profundidad el funcionamiento de las letras de cambio y la banca comercial[42], si no es así, acompáñeme en una explicación algo más detallada.

Los economistas que no están familiarizados con el concepto mengeriano de liquidez[43] consideran que la cualidad de dinero es dicotómica; un bien económico es o no es dinero (el dinero sería, entonces, un bien concreto)[44]. El concepto de liquidez de Menger está muy vinculado al concepto de dinerabilidad de Hayek[45]; bajo este prisma, la liquidez o dinerabilidad es una cualidad que posee todo bien económico en diferente grado[46]. Analicemos la liquidez de los bienes de acuerdo a su tipo:

- Bienes presentes (bienes consumo): tienen diferente grado de liquidez o dinerabilidad en función de la profundidad de demanda que exhiban[47]. Bienes con alta intensidad demanda y oferta (muy valorados) y alta extensión de demanda y de oferta (mucha cantidad transada), tienen una liquidez elevada. La liquidez en este sentido es un concepto muy similar a la vendibilidad. Sólo en bienes presentes el concepto de liquidez y el de negociabilidad son equivalentes.

- Bienes futuros (bienes de capital)[48] o promesas a entregar bienes futuros (crédito): tienen diferente grado de liquidez en función de lo cerca o lejos que estén de convertirse en bienes de consumo (bien capital[49]) o de su pago final (crédito)[50].

Por tanto, existe diferente grado de liquidez o dinerabilidad para diferentes bienes en una economía. Se denomina dinero al bien que más liquidez exhibe, pero la cualidad de liquidez no es exclusiva de éste[51]. Múltiples bienes con alta liquidez pueden realizar funciones monetarias.

La liquidez de los bienes es crucial a la hora de determinar que bienes pueden ser monetizados o utilizados como medios de pago. El fantástico economista francés Jacques Rueff explicaba que el sistema crediticio “viste” a algunos bienes con un disfraz de moneda para luego “desvestirlos” cuando son vendidos en el mercado[52]. La forma en la que esto ocurre es mediante letras de cambio cuyo colateral (respaldo en caso de impago) son bienes de consumo que están en las últimas fases de producción y/o distribución.

Las letras de cambio son documentos de crédito (promesas a entregar bienes futuros) que realizan funciones monetarias (históricamente circulaban para hacer pagos entre los comerciantes)[53]. Las letras de cambio son emitidas a corto plazo, es decir, como documento de crédito tienen alta liquidez. Si el colateral de la letra son bienes de consumo en alta demanda, la liquidez última de la letra está garantizada[54]. De esta forma, la llegada de bienes al mercado puede generar nuevos medios de pago en forma de letras de cambio. Cuando el bien de consumo que actúa como colateral es vendido, la letra se paga y desaparece el medio de pago (que es la propia letra de cambio). Como decíamos al inicio de esta crítica, el incremento en la producción provoca de forma autónoma un incremento de medios de pago por un monto similar a su precio de venta esperado.

La intervención del sistema bancario ni siquiera es necesaria para que este proceso tenga lugar. Como hemos visto, las letras tendían a circular de forma autónoma. El desarrollo del sistema bancario, empero, provocó una nueva vuelta de tuerca monetaria. Los bancos comerciales empezaron a realizar un simple intercambio de medios de pago; por un lado compraban las letras, introduciéndolas en su activo; por otro lado, emitían sus propias promesas de pago (billetes de banco o depósitos) que forman parte de su pasivo. Como vemos, los bancos comerciales, siempre que compren letras de cambio con las características señaladas, retiran un medio de pago de la circulación (la letra) e introducen otro medio de pago (el billete o el depósito)[55].

Por tanto, pueden crecer medios de pago cuando crece la economía y pueden desaparecer cuando desaparece la necesidad de esos medios de pago. Esto invalida completamente la supuesta necesidad de que Estados Unidos proveyera de nueva liquidez a un mundo que generaba cada vez más producción y más riqueza desde el final de la Segunda Guerra Mundial.

Podemos concluir esta crítica comentando que los medios de pago en dólares no tienen que ser necesariamente respaldados completamente por oro para que exhiban un nivel razonable de seguridad (siempre dentro del patrón oro, por supuesto)[56]. Se pueden crear nuevos medios de pago respaldados por letras de cambio sin que existan desequilibrios monetarios.

Crítica 4: Posición Fed fue cada vez más débil en sistema Bretton Woods, pero no por las razones expuestas en dilema Triffin

Derivado de la explicación contenida en la crítica 3, podemos extender una nueva crítica al dilema de Robert Triffin. Los medios de pago en una economía pueden estar basados en oro (ya sea una moneda de oro, o un depósito o billete que tiene como respaldo oro físico), o pueden ser letras de cambio cuyo colateral sean bienes de consumo en alta demanda[57]. Por tanto, el respaldo de oro que exhibía el dólar, si bien puede contener información importante sobre la capacidad de honrar promesas de la Fed, es una información que, en sí misma, dice muy poco.

La crítica de Triffin, en el fondo es acertada, la posición de la Fed era cada vez más débil como tuvimos ocasión de comprobar en el gráfico de reservas de oro de EEUU (gráfico 2). Sin embargo, Triffin pasa por alto el mayor de los problemas y que sería el que, a la postre, acabaría con el patrón oro: el respaldo de la moneda fue cada vez de peor calidad.

Existen dos causas de la caída del sistema de Bretton Woods, una aparente e inmediata; la Guerra de Vietnam, y otra en parte derivada de la anterior, aunque diferente en su fondo; la monetización de deuda pública.

La Guerra de Vietnam fue utilizada en repetidas ocasiones como pretexto para explicar la debilidad del dólar en los mercados internacionales, sobre todo desde 1968. Precisamente 1968 fue el año que más incrementó la deuda pública desde la Segunda Guerra Mundial. Una parte importante de esa deuda pública era monetizada por la Fed. Esto es, la Fed compraba la deuda pública introduciéndola en su balance, mientras emitían nuevos medios de pago en forma de billetes y depósitos (siendo esos medios de pago promesas a entregar oro).

Podemos ver aquí la diferencia de la monetización de deuda pública vs monetización de una letra de cambio explicada en la crítica 3:

- Letra de cambio es un activo de crédito a corto plazo (alta liquidez) cuyo colateral son bienes de consumo a punto de llegar al mercado (alta liquidez)[58]. Se hace coincidir la llegada de nuevos bienes al mercado con la creación de nuevo dinero.

- Deuda pública es un activo de crédito típicamente a largo plazo (baja liquidez) cuya garantía es la capacidad del gobierno de Estados Unidos de extraer impuestos en el futuro a su población. En este caso se puede afirmar que mediante la emisión de deuda pública se monetizan bienes futuros. Es decir, se crea nuevo dinero sin que lleguen nuevos bienes al mercado, por tanto podemos sostener que la monetización de deuda pública tienen un efecto inflacionario[59].

Desde este punto de vista, los problemas monetarios de Estados Unidos tenían más que ver con una mala elección de colateral (deuda pública) que con un exceso de emisión de dólares. Aunque se puede establecer una relación causal entre ambas; unas necesidades fiscales desorbitadas que se monetizan conllevan un crecimiento exponencial de los medios de pago. Lo aquí expuesto es implica que la caída de valor se da principalmente por mala elección de colateral (mala calidad respaldo moneda) más que por un exceso en la emisión de dinero.

Los problemas en el valor del dólar empiezan a aparecer en 1958. En esa fecha se produce un cambio en la política de la Fed y se empieza a acumular deuda pública de forma acelerada. Es decir, desde 1957 se degrada la calidad de los activos que respaldan al dólar tal y como puede verse en el gráfico 5.

Gráfico 5

Es notable que, exactamente en la misma fecha en la que se produce el cambio de política de la Fed, las reservas de oro de EEUU empiezan una caída paulatina. Desde los años 60s, los economistas y comentaristas americanos estaban muy preocupados por la caída en las reservas de oro de EEUU[60], por lo que es difícilmente sostenible que la venta de oro fuera una política activa de la Fed. La explicación más plausible de la caída de las reservas de oro es que otros Estados, ante la degradación paulatina del balance de la Fed, empezaron a convertir sus reservas de dólares en oro[61], especialmente sonado fue el caso de Francia y las enérgicas reclamaciones que realizaba el general De Gaulle[62].

Otra explicación plausible de la caída de reservas de oro de EEUU (y complementaria con la anterior) es que la política monetaria de EEUU provocó movimientos inflacionarios que terminaron impactando en el precio del propio oro[63]. Para evitar el crecimiento en el precio del oro (cosa que se había propuesto mantener constante la Fed bajo el patrón oro), la Fed tuvo que realizar constantes ventas en el mercado de oro. Como puede verse en el gráfico 6, el precio del oro estuvo, desde 1958, pegado a la banda superior que se había fijado la Fed, esto implica que EEUU tuvo que hacer constantes ventas para evitar que el precio del oro siguiera subiendo. Si Estados Unidos quería mantener el precio del oro estable sin perder reservas de oro, tendría que haber evitado monetizar deuda pública y generar desconfianza y compras masivas de oro por parte de diversos agentes económicos.

No es una casualidad que en el mismo año en el que la Fed empieza a acumular deuda pública (1958), el precio del oro se dispare y la misma Fed deba evitar el crecimiento en su precio mediante ventas masivas de sus activos en oro.

Gráfico 6

De 1945 a 1971, el coeficiente de correlación entre los incrementos de deuda pública y caída de oro en el balance la Fed es de -0.922[64], lo que muestra que efectivamente las salidas de oro estaban muy relacionadas con el incremento de deuda pública. El coeficiente de correlación entre el incremento en el balance de la Fed y el incremento en la deuda pública es de 0.993[65], mostrando que ambas magnitudes estaban estrechamente ligadas. Esto implica que la monetización de deuda por parte de la Fed no tenía un motivo monetario como sugería Triffin, sino que existía un motivo fiscal (se necesitaba a la Fed para financiar el déficit público).

Tabla 3 Coeficiente correlación partidas activo Fed (1945-1971)

| Partidas balance Fed (1945-1971) | Coeficiente correlación |

| Oro y deuda pública | -0.922 |

| Activos totales y deuda pública | 0.993 |

Fuente: Elaboración propia con datos Annual Reports of the Board of Governors of the Federal Reserve System

Por tanto, podemos afirmar que Triffin tenía razón, la posición de la Fed era cada vez más débil, sin embargo, no por las razones apuntados por el economista belga. La razón por la que la Fed se debilitó fue la mala elección de colateral para crear dólares (calidad de la moneda) y no tanto la creación de nuevos dólares (cantidad de moneda).

Crítica 5: La producción de oro sí podría haber sido suficiente para generar las reservas base necesarias, sin necesidad de creación de dólares adicionales por la Fed

Uno de los puntos cruciales en el dilema de Triffin es que la producción de oro era insuficiente para generar un nivel de reservas monetarias conveniente para sostener el Sistema de Bretton Woods. Triffin argmentaba que en esta tesitura EEUU se veía obligado a generar nuevas reservas en forma de dólares para suplir la demanda de reservas internacionales.

Aunque ya hemos comentado que el patrón oro podía funcionar en ambientes deflacionarios, los incentivos económicos empujan a que esta situación no se prolongue en el tiempo. Ante una deflación se incentiva la búsqueda de oro o se perfeccionen las técnicas de minado haciendo rentables minas que antes eran sub-marginales[66]. En otras palabras, en un patrón oro, la escasez de oro tiende a auto-revertirse. Por otro lado, en una inflación (siempre dentro del patrón oro), el poder adquisitivo del oro cae, desincentivándose su búsqueda o haciendo menos atractiva la inversión en nuevas técnicas de minado. Por tanto, en un patrón oro, el exceso de producción de oro tiende a auto-revertirse. Este mecanismo funcionó muy bien en el patrón oro clásico, sin embargo, en el patrón cambio-oro este sistema autorregulado se cortocircuitaría.

El mecanismo de ajuste de la producción de oro nunca funcionó en el sistema de Bretton Woods. Después de la Segunda Guerra Mundial, los países comenzaron a rehacer sus reservas monetarias. Como ya hemos comentado, para evitar los problemas del patrón oro de entreguerras, en especial los grandes movimientos de oro cuando los países volvían a vincularse al patrón oro, los arquitectos de Bretton Woods idearon el sistema de forma que los países acumularan dólares en lugar de oro[67]. Se evitó el enorme caos monetario de entreguerras, sin embargo, se generó un nuevo problema; si Estados Unidos seguía una política inflacionaria, la exportaría al resto de países del mundo mediante la exportación de sus dólares. Estados Unidos efectivamente siguió una política inflacionaria, especialmente a partir de 1958 como hemos visto en el gráfico del balance de la Fed (gráfico 5). La política inflacionaria de EEUU era incompatible con la fijación del precio oro/dólar en $35/oz. El tipo de cambio fijo entre el oro y el dólar pretendía disciplinar a la autoridad monetaria mediante la elección de un activo externo con alta estabilidad en su valor (oro) para que a su vez estabilizara el poder adquisitivo del dólar. Lo que terminó ocurriendo en Bretton Woods es que el dólar perdía constantemente poder adquisitivo y se procuró, a pesar de todo, que el precio del oro no incrementara.

La inflación empezó a ponerse de manifiesto en el precio del oro desde 1958 y Estados Unidos se vio obligado a vender sus reservas monetarias para evitar la subida de precio del metal áureo. La generación de inflación, a la vez que se evitaba la subida del precio del oro, provocó que los costes de la minería crecieran pero los beneficios de las compañías mineras por venta de oro se quedaran estancados. Como vemos en el gráfico 7, la divergencia entre el precio del oro y el precio del resto de bienes se fue ampliando durante todo el periodo, haciendo cada vez menos rentable producir oro.

Gráfico 7

Como es lógico, con los márgenes de las mineras de oro decreciendo, la producción apenas creció durante el periodo en el que operó el sistema de Bretton Woods. Mientras el PIB mundial se multiplicaba por 3.2 entre 1947 y 1971, la producción de oro apenas incrementó un 63%. Como es lógico, menores márgenes para producir oro hicieron que la producción de oro cayera de forma relativa al resto de bienes en la economía.

Por tanto, la escasez de oro no es algo intrínseco a un patrón oro, es una característica (indeseable) particular del sistema de Bretton Woods.

Conclusión

Triffin fue capaz de prever la caída del patrón oro comandado por EEUU con más de 10 años de antelación. Sin embargo, se puede estar en lo cierto por las razones equivocadas y este artículo ha intentado mostrar ese fue el caso del famoso economista belga-norteamericano.

El aura de visionario con la que se ha rodeado al personaje de Triffin probablemente no hace justicia a la realidad. En 1970, justo un año antes de la salida del patrón oro de EEUU, Triffin creía que el sistema de Bretton Woods había hecho los deberes y era estable. Por otro lado, Triffin, en una crítica a Milton Friedman en 1973, vaticinó que el sistema tipos de cambio flexibles no duraría ni 1,000 días (en 2021 sigue vigente).

Triffin olvida una serie de puntos fundamentales de teoría monetaria y financiera que hacen que su crítica, por muy interesante que sea, esté profundamente equivocada:

- No todos los dólares son creados por la Fed. Los medios de pago privados basados en crédito (promesas a entregar dólares) complementan la creación monetaria del banco central, por tanto, nunca fue necesario que la Fed deba cubrir toda la demanda de liquidez del mundo

- La Fed podría haber creado más dólares sin necesidad de empeorar la calidad de esos dólares. Lo podría haber hecho manteniendo, o incluso mejorando su capacidad de entregar oro a demanda (mediante la acumulación de más oro, o mediante la acumulación de documentos de crédito pagaderos a corto plazo y cuyo colateral fueran bienes presentes ya producidos[68]).

- La Fed tenía una posición financiera cada vez más insostenible, pero no por el motivo explicitado por Triffin, sino por la creciente acumulación de deuda pública en su balance (monetización de deuda pública). La Guerra de Vietnam es, en parte, culpable de este punto.

- La producción de oro no era suficiente para atender la demanda de reservas internacionales por parte de diferentes países porque el propio Sistema de Bretton Woods generaba inflación mientras que mantenía constante la relación oro-dólar ($35/oz). Por tanto, el margen de producción de oro fue decreciente durante todo el periodo, por lo que se desincentivó su producción.

El sistema de Bretton Woods era un sistema fallido desde su inicio, pero no por los motivos apuntados por Triffin y su falso dilema. Bretton Woods era un patrón oro “descafeinado” y altamente intervenido. Los ciudadanos no tenían capacidad de reclamar su oro a la Reserva Federal (de hecho, estuvo prohibido adquirir o mantener oro amonedado en EEUU durante toda la vigencia del sistema de Bretton Woods). Incluso otros Estados tenían ciertas restricciones (más fácticas que legales[69]) para acceder al oro que prometía entregar los dólares de los que disponían los bancos centrales de otras naciones[70]. Estas restricciones significaban casi un cheque en blanco para que la Fed pudiera abusar de su capacidad de monetizar deuda pública (es decir, que el Estado gaste más de lo que ingresa por impuestos y parte de la deuda pública se la venda a la Fed y que la misma compre los títulos federales creando nuevos dólares). El abuso en la monetización de deuda pública está detrás de la mayor parte de graves desajustes monetarios de la historia.

[1] Triffin realizó la crítica por vez primera en 1959, aunque ya había anticipado en 1957 que EEUU perdería oro porque otros países harían efectiva su derecho de reclamarlo en vez de contentarse con dólares, ver Triffin (1957). Triffin repitió la crítica constantemente durante los siguientes años. Su exposición más elaborada puede encontrarse en Triffin (1960).

[2] Y con el nacionalismo monetario y comercial de los años 30s que llevo al mundo por la senda que conduciría a la Segunda Guerra Mundial.

[3] Muy diferente serían las consecuencias de la salida de los dos patrones cambio oro. En los años 30s se produciría una importante deflación (que en realidad había empezado antes de 1931). En los años 70s se produjo un notable movimiento inflacionario.

[4] Bajo el patrón oro clásico, el respaldo de la moneda consistía, casi exclusivamente, en reservas de oro depositadas en el banco central. Existen más diferencias entre el patrón cambio-oro y el patrón oro clásico que se irán analizando en el presente artículo.

[5] Típicamente Reino Unido y Estados Unidos.

[6] Por tanto, los movimientos físicos de oro fueron poco numerosos a diferencia de lo que suponía la teoría flujo especie de David Hume que todavía hoy es utilizada por algunos para ilustrar el funcionamiento del patrón oro.

[7] Tanto en el patrón oro clásico como en el patrón cambio-oro, los bancos centrales utilizaban parte de sus recursos para financiar al gobierno o para dar préstamos a su sector bancario. Sin embargo, estas actividades estaban muy limitadas por el propio esquema del patrón oro clásico (se perdía oro cuando este tipo de actividades eran muy extendidas), por leyes que explícitamente limitaban la denominada emisión inorgánica (emisión de moneda cuyo respaldo era deuda pública) y por la costumbre (existía una especie de reglas de juego implícitas que ponían freno a este tipo de comportamientos que implican utilización de mecanismos monetarios para financiar la deuda pública).

[8] Con la excepción parcial de la Libra esterlina, que en el inicio del periodo pudo haber sido una de las monedas situadas en el centro del sistema de pagos, es decir, otra moneda directamente vinculada al oro y que otros bancos centrales hubieran mantenido en su activo como forma de respaldar la moneda propia. Sin embargo, la débil situación económica del Reino Unido después de la Segunda Guerra Mundial impidió que esto fuera poco más que un brindis al sol. El dólar norteamericano se coronó como la única moneda vinculada directamente al oro bajo el sistema de Bretton Woods.

[9] Es interesante que esta característica -dólar como moneda de reserva mundial- se ha mantenido en el sistema actual de tipos de cambio flexibles.

[10] Las monedas nacionales son pasivos, es decir obligaciones, de los bancos centrales. En el patrón oro, las monedas nacionales eran obligaciones a entregar una cantidad determinada de oro. Bajo el patrón oro clásico cualquier poseedor de moneda podía hacer efectivo el derecho a convertirla en oro. En el sistema de Bretton Woods, sólo otros estados podían ejercer este derecho.

[11] En EEUU, desde 1933, con la orden ejecutiva 6102, la posesión de oro monetario es un delito penado con multas durísimas y privación de libertad. Esta enorme restricción no fue levantada hasta 1974, una vez que el sistema de Bretton Woods ya había implosionado. En otros países se imponen medidas de restricción de posesión de oro amonedado similares (en 1959 Australia emite Ley que permite requisar el oro a sus ciudadanos si se consideraba oportuno para la estabilidad monetaria; en 1966 el gobierno inglés impide a sus ciudadanos importar oro o tener más de 4 monedas de oro o plata en su posesión).

[12] También podemos incluir aquí proto-bancos centrales. En 1913 no existía un banco central en EEUU, sin embargo, el sistema bancario había desarrollado de forma autónoma un “centro” en donde se concentraban tanto las reservas monetarias como los pagos entre diferentes partes del país (es decir, se desarrolló de forma autónoma una cámara de compensación interterritorial).

[13] La vuelta escalonada al patrón oro en los años 20s provocó grandes movimientos de reservas monetarias cada vez que un país reanudaba la convertibilidad de su moneda en oro. Estos movimientos eran lo suficientemente fuertes para que el sistema de crédito no los pudiera acomodar mediante la compensación de documentos de crédito y provocaron movimientos súbitos e importantes de oro a lo largo del globo que generaban descontento en los países de los que el oro partía. A este respecto, especialmente grave fue el caso de la estabilización monetaria de Francia en el gobierno de Poncairé en 1928. Ver Palyi (1972). El Banco de Francia pasó de tener el 7,7% de las reservas mundiales de oro en 1927 al 28,4% en 1932, véase Johnson (1998) o Irwin (2010).

[14] Es decir, una moneda que otros bancos centrales guardan en su activo en lugar de oro.

[15] En 1949 el 71% de las reservas en divisas de bancos centrales eran en libras esterlinas y sólo el 25% en dólares norteamericanos, por lo que no parecía descabellado que la libra mantuviera su posición central en el nuevo sistema de pagos mundial. A pesar de ello, las bajas reservas monetarias de UK y la débil situación económica terminaron por imponer la dura realidad a las ensoñaciones basadas en tiempos gloriosos que, por desgracia para los británicos, ya formaban parte del pasado. Los datos son cálculos propios basados en Triffin (1960). La libra volvería a sufrir una devaluación en 1967, evento que causó una huida desde esa moneda hacia el oro y hacia el marco alemán (Triffin 1969).

[16] Recordamos que este punto pretende ser una exposición carente juicios de valor de la hipótesis planteada por Robert Triffin. El autor criticará esta hipótesis más adelante.

[17] El principal mecanismo por el que el Banco de Inglaterra creaba nuevos pasivos monetarios (billetes y depósitos) en el patrón oro clásico era el redescuento de letras de cambio (además de la compra de oro). En este esquema, la capacidad de extraer ingresos a los ciudadanos por parte del gobierno no era primordial a la hora de mantener la estabilidad monetaria (lo realmente importante era la calidad de las letras privadas redescontadas). En el sistema de Bretton Woods, la creación de pasivos monetarios por parte de la Fed se hacía principalmente mediante la monetización de deuda pública (igual que hoy en día). Por tanto, ya desde esta fecha tenía sentido afirmar que la estabilidad monetaria depende de la estabilidad fiscal y de la capacidad de generar impuestos por parte del gobierno (teoría fiscal del precio de la moneda).

[18] Ya fuera en el banco central o en el banco comercial que hubiere emitido la promesa de pago a la vista (billetes y depósitos). La plata solía ejercer de moneda fraccionaria cuyo objeto era suplir de un circulante adecuado en el tráfico mercantil minorista. En este esquema, las monedas de plata tenían contenido metálico con valor monetario sensiblemente inferior a su valor nominal en términos de oro. Esto implica que las monedas fraccionarias de plata también tenían un componente fiduciario y que la regla de la convertibilidad obligaba a ser intercambiadas por oro si eran presentadas con dicho objeto en el banco central. La razón para la utilización de moneda de plata de mayor valor que su contenido metálico era evitar los problemas que la Ley de Gresham había ocasionado durante los siglos en los que existieron sistemas monetarios bimetálicos.

[19] La enumeración pretende ser ilustrativa, no sistemática ni completa.

[20] La movilidad real de las reservas de oro en el patrón oro clásico fue muy modesta, el sistema de compensación basado en el crédito se encargaba de realizar los intercambios internacionales. Sin embargo, en algunos casos excepcionales se necesitó mover oro de un lugar a otro.

[21] Más concretamente la balanza de pagos, y en particular, la balanza por cuenta corriente.

[22] Ésta métrica que sigue siendo utilizada en la actualidad en sus análisis por el FMI para analizar la situación monetaria y financiera de países pequeños.

[23] La balanza de pagos incluye 3 sub-balanzas:

- Cuenta corriente

- Financiera (capitales)

- Activos de reserva

[24] Durante el periodo de patrón oro clásico se disfrutó de una libertad de movimiento de capitales no igualada hasta principios del siglo XXI.

[25] Traducción propia.

[26] Salerno afirma que Friedman pronosticó en 1970 que el precio del oro bajaría ante una eventual desmonetización del mismo.

Sin embargo, en una comisión del Congreso de EEUU llevada a cabo en 1968, Friedman testificó justo lo contrario. En las actas de esa misma comisión puede verse que otros economistas renombrados del momento expresaban una opinión similar a la supuestamente expresada por Friedman (precio no monetario del oro es inferior a 35$/oz o que si EEUU deja de comprar oro al desmonetizarlo, su precio caería), por lo que parecía que era una opinión popular en el momento entre los economistas. El director de la Fed, por ejemplo, asumía que el valor no monetario del oro en 1968 era muy inferior a los $35 por onza. Es necesario mencionar que la opinión de Friedman sobre salir del patrón oro no era muy popular entre los economistas de la época si atendemos al documento referido. Véase (US Government, 1968)

[27] Ver informes anuales FMI.

[28] El valor del dólar como deuda impagada no se ha desplomado a cero porque todavía conserva la capacidad de acceder a activos que la Fed mantiene en balance, para más detalles, ver Rallo (2013).

[29] Ver Triffin (1970)

[30] Por desgracia para los bancos centrales del momento, la medida sería inútil. En cuanto los bancos centrales dejaron de intervenir en el mercado vendiendo oro, el precio volvió a subir con fuerza desde septiembre de 1970, esta nueva subida de precios ya no pararía hasta el año 1980 cuando el oro alcanzó el precio de $615 por onza.

[31] En julio de 1971, un mes antes de la salida del patrón oro por parte de EEUU, Suiza convirtió en oro $50 millones y Francia $191 millones. Ver (Frum, 2000).

[32] Ver Triffin (1973).

[33] El autor de estas líneas es muy crítico con el sistema monetario actual, sin embargo, hay que reconocer que el sistema de tipos de cambio flexibles ha sido mucho más resiliente de lo que muchos pensaban, entre ellos, como no, el mismo Robert Triffin.

[34] En defensa de Triffin hay que decir que tanto los economistas de su tiempo como los economistas actuales consideran la necesidad de medios de pago crecientes en economías crecientes como algo evidente y muy pocos en la profesión siquiera intentan dar una explicación a algo que les parece evidente.

[35] El patrón oro limita la capacidad de actuación de bancos centrales, es, probablemente, la principal razón por la que ya no existe. Existen más formas de limitar la actuación de bancos centrales como puede ser el establecimiento de algún tipo de regla monetaria o garantizar la independencia banco central. Bajo la opinión del autor de estas líneas, todas estas limitaciones son mucho menos efectivas que el patrón oro. El patrón oro es una limitación externa de tipo económico (potestad usuario moneda de disciplinar a la autoridad monetaria), mientras que el resto de reglas son de tipo político, por lo que pueden ser fácilmente burladas aduciendo situaciones de excepción.

[36] Por supuesto hay honrosas excepciones en ambos tipos de análisis. Ambas han sido, por ejemplo, tratadas por dos subramas de la Escuela Austriaca de Economía; los teóricos de la liquidez (Fekete, Rallo); Escuela banca libre (Selgin, White).

[37] El precio par es el precio entre una unidad monetaria emitida por un banco (usualmente en forma de depósitos) y una unidad monetaria de rango superior (dinero banco central o unidad de cuenta metálica). En sistemas financieros sanos, el precio par es 1 a 1 (es decir, vale lo mismo la unidad monetaria depositada en un banco y la unidad monetaria emitida por el banco central). Un sistema financiero con problemas puede ver una ruptura en su precio par (depósitos pueden tener un valor menor al dinero emitido por el banco central).

[38] En este punto se puede aducir un argumento cuantitativista (menos cantidad de dinero = presión deflacionaria) o un argumento cualitativista (el crédito se redirige a los deudores más solventes = mejor respaldo monetario).

[39] En 1960 existían $29 billones en dólares emitidos por la Fed, mientras que existían $115.2 billones de depósitos a la vista, $72.9 billones en depósitos a plazo y $102.3 billones en instituciones financieras de ahorro. Ver (US Government, 1976). Datos en billones norteamericanos (miles de millones).

[40] Es decir, se utiliza como medio de pago una acción en un fondo de inversión con unas características muy concretas (fijación Net Asset Value en 1$).

[41] Y potencial redescuento en el banco central.

[42] Temas que Robert Triffin parece que, por desgracia, desconocía al presentar su famoso dilema.

[43] Ver Menger (1892)

[44] Bajo este prisma, tiene sentido que la elección de dinero sea un bien que no genere un gasto de recursos en su obtención y preferiblemente sea algo que “podamos controlar”. De esta visión proviene la catalogación del patrón oro como una bárbara reliquia (Keynes, 1923). Aunque Keynes es el gran popularizador de este despectivo término para el patrón oro, no fue, ni mucho menos, el que acuñó dicha frase.

[45] Ver Hayek (1976)

[46] La liquidez, al igual que el valor, es una cualidad que poseen los bienes económicos no de forma intrínseca, sino en función de su capacidad para satisfacer necesidades.

[47][47] Para ser más concretos, incluiría dos términos: pequeña diferencia entre precio pedido (ask) y precio ofrecido (bid) y gran profundidad de demanda y de oferta (muchos compradores y vendedores sitúan sus ofertas y demandas cerca del bid y ask actual). Para más detalle, ver Menger (1892).

[48] De acuerdo a la teoría de la imputación, los bienes de capital tienen valor por la expectativa de creación de bienes de consumo que a su vez tengan valor. Por tanto, se puede categorizar un bien de capital como un conjunto de bienes de consumo futuros. Ver Menger (1871)

[49] Los bienes de capital tienen horizontes temporales muy diversos. La típica categorización de capital fijo y capital circulante es una taxonomía basada en el horizonte temporal de la inversión (medida como maduración o duración de la inversión)

[50] Ver Palyi (1936)

[51] Aquí nos separamos completamente de la definición canónica sobre dinero que afirma que dinero es el bien utilizado como medio de pago. En nuestra definición, el bien más líquido sería dinero, pero no necesariamente es el bien utilizado como medio de pago (por ejemplo el oro podría ser el bien más líquido y, sin embargo, que se utilizaran billetes o letras de pago que prometen entregar oro como principal medio de pago).

[52] Ver Rueff (1981)

[53] Ver Hicks (1987)

[54] La liquidez de la letra vendría determinada por una garantía personal de pago a corto plazo del obligado a su pago y por una garantía real basada en los bienes de consumo contra los que se emite dicha letra.

[55] Históricamente, los bancos comerciales eran intermediarios financieros del mercado monetario tal y como acabamos de exponer, mientras que los bancos de inversión intermediaban el mercado de capitales. Ver Hicks (1987)

[56] Es decir, se pueden cumplir promesas a entregar oro a pesar de que parte del respaldo de la moneda no sea completamente oro.

[57] Hay que recordar que en el patrón oro, estos documentos de crédito igualmente prometían entregar una cantidad de oro (o de billete o depósito convertible en oro).

[58] No todas las letras de cambio tienen como colateral bienes de consumo en alta demanda. Las que tienen esta característica son las que muestran las mejores cualidades monetarias (mayor liquidez).

[59] Y deflacionario en el momento en el que finalmente madura la inversión, los bienes de consumo llegan a la economía, y se repaga el crédito.

[60] Ver (US Government, 1968).

[61] Recordamos que en el Sistema de Bretton Woods sólo otros estados tenían la capacidad para convertir dólares en oro, los ciudadanos habían sido despojados de este derecho.

[62] Esto provocó incluso un intenso sentimiento anti-francés en EEUU. No hay que perder de vista que la Guerra de Vietnam es originalmente una guerra en un territorio colonizado por Francia. EEUU se involucra en la Guerra de Vietnam en un inicio para ayudar a su aliado.

[63] Como los ciudadanos no pueden demandar el oro directamente de la Fed, la salida que tienen si quieren evitar guardar saldos de caja en dólares, es comprar oro. Si se agolpan compras de oro, su precio tenderá a subir, lo que provoca la intervención del mercado por parte de la Fed para evitar esa subida, esa intervención se da vendiendo oro y, por tanto, perdiendo reservas.

[64] El coeficiente de correlación mide la relación estadística (lineal) entre dos variables. Una correlación de -1 implica una relación lineal negativa perfecta. En nuestro caso, muestra estadísticamente lo que ya vemos gráficamente (cada vez que incrementa la deuda pública monetizada en EEUU, cae el oro que posee la Fed).

[65] Una correlación de +1 implica una relación lineal positiva perfecta. En nuestro caso muestra que el balance de la Fed y la deuda pública monetizada están positivamente (y estadísticamente) relacionados.

[66] Por tanto, las minas sub-marginales pueden volverse marginales o bien por incremento del precio relativo del oro o bien por desarrollos tecnológicos en el lado de la oferta que empujan hacia abajo el coste marginal.

[67] En un inicio se pensó también en las libras esterlinas también podrían ser utilizadas para incrementar la cantidad de reservas, pero como ya hemos comentado, la débil situación monetaria de Reino Unido y la devaluación de la libra en 1949 impidieron que la libra jugara un papel central en este sistema monetario.

[68] Y preferiblemente bienes de consumo en alta demanda (teoría letras reales).

[69] El propio Triffin, al apuntar la estabilidad a la que supuestamente había llegado el sistema monetario en 1970 apuntaba que otros Estados no exigirían el pago de oro a Estados Unidos debido a que entendían que el mismo no podría hacer frente a esas demandas. En este aspecto, también Triffin se equivocó, en 1971 Suiza y Francia hicieron efectivo el pago de más de $241 millones en oro, pocos meses después, y para evitar nuevas demandas, Nixon decidió sacar a EEUU del patrón oro.

[70] Tal y como hemos comentado, famoso es el caso de De Gaulle y sus constantes demandas de pago a EEUU. Detrás de De Gaulle estaba su asesor y fantástico economista Charles Rueff (podemos suponer sin mucho riesgo de equivocarnos que De Gaulle no tenía demasiada idea de asuntos monetarios).