El periodo de entreguerras es uno de los periodos más convulsos monetariamente hablando de la historia del patrón oro. En este artículo vamos a analizar tres grandes explicaciones de porque el Reino Unido sufrió tanto, económicamente hablando, en dicho periodo. El patrón oro de entreguerras se rompió por varios lugares, pero la salida del patrón oro de Reino Unido en septiembre de 1931 fue probablemente el suceso más trascendental que puso fin patrón cambio-oro. Empecemos explicando de forma muy resumida la forma en la que funcionaba el patrón oro clásico.

¿Cómo funcionaba el patrón oro clásico (1879-1914)? Breve explicación

El patrón oro, antes de la Primera Guerra Mundial, tenía un centro de gravedad en la ciudad de Londres. El sistema bancario inglés, con el Banco de Inglaterra como garante último del sistema, era el centro de pagos internacional, la capital británica hacía la función de cámara de compensación mundial. Una gran parte de los pagos que se realizaban en el comercio internacional se compensaban en la City londinense. Una parte también muy importante de los movimientos mundiales de capitales pasaban por la ciudad del Tames. En el periodo de patrón oro clásico (1879-1914), se puede afirmar sin temor a equivocarse que Londres era el centro financiero por excelencia del mundo[1].

Aunque en el patrón oro clásico no había restricciones al uso de oro amonedado, apenas se utilizaba oro como moneda, ni en el mercado nacional (pagos minoristas), ni en el mercado internacional (pago importaciones o movimientos de capital). El patrón oro clásico contaba con el oro como unidad de cuenta, pero ya hacía mucho tiempo que los medios de cambio concretos utilizados en los intercambios eran documentos de crédito de diversa índole (Hicks, 1989). Estos documentos en realidad no eran más que promesas a entregar oro. De hecho, es notable como el sistema bancario inglés realizaba enormes cantidades de pagos nacionales e internacionales con una cantidad muy reducida de oro.

La aparente irresoluble paradoja en la que se hallaba el sistema bancario inglés (operar muchas más promesas a entregar oro que el propio oro disponible), deja de ser una paradoja cuando tenemos en cuenta que el principal mecanismo por el cual se honraban las promesas de pago no era la entrega de oro físico. La forma de saldar las promesas de pago en oro era, mayoritariamente, la compensación con otras promesas de pago que también prometían entregar oro. Ilustrémoslo con un ejemplo:

Un país A que exporta un producto X tiene derecho a recibir oro. El pago internacional se habilita, en primera instancia, mediante una promesa de pago en oro del país importador. Una de las maneras en las que dicho pago se puede llevar a cabo es mediante la transferencia de oro desde el país importador (país B) al país exportador (país A). Pero también es posible que el país B sea, a su vez, exportador de otro producto Y. Si el país B vende el producto Y al país A, entonces el país B tiene derecho a recibir oro (con su correspondiente promesa de pago). Una vez más, el oro podría volver a fluir desde el país A al país B en pago por la mercancía Y. Sin embargo, es mucho más barato y eficiente que el oro no se mueva de lugar nunca y que la promesa a recibir oro del país A se cancele con la promesa a recibir oro del país B[2]. Esto es precisamente lo que ocurría en la City londinense en tiempos del patrón oro clásico; múltiples promesas a entregar oro se recibían y compensaban mediante el sistema bancario inglés[3].

Para una explicación detallada del funcionamiento del patrón oro clásico puede ver este artículo.

Caída del patrón oro clásico

Cuando estalla la Primera Guerra Mundial el patrón oro clásico no resiste ni una semana. En la última semana de julio de 1914 se vivió un pánico financiero casi sin precedentes. Alemania, Austria-Hungría, Rusia, y Francia suspendieron la convertibilidad en oro de sus monedas justo después de las declaraciones de guerra. Los británicos mantuvieron la convertibilidad, aunque más como una ficción legal. En la práctica, se pusieron tantas restricciones a cualquiera que quisiera convertir la Libra esterlina en oro, que se puede afirmar que, una vez que estalló la Gran Guerra, el Reino Unido salió casi de inmediato del patrón oro (Glasner, 1989).

Los motivos por los que el patrón oro cae casi de inmediato son dos:

- Sistema de crédito como parte inseparable del patrón oro

El patrón oro clásico, como hemos visto en el epígrafe anterior, descansaba sobre un enorme mecanismo de compensación multilateral de promesas de pago.

Por tanto, el patrón oro necesitaba de un sistema de crédito funcional para su correcto desempeño. El crédito se basa en la confianza, no se puede esperar que un sistema de pagos basado en la confianza se mantenga intacto en medio de una guerra mundial.

- El patrón oro es incompatible con déficit público masivo

Los enormes gastos surgidos con motivo de la Gran Guerra iban a ser financiados mediante emisiones de deuda pública. Esta deuda pública iba a ser comprada, en su mayor parte, por los bancos centrales de los respectivos países beligerantes. Los bancos centrales pagan sus compras, principalmente, mediante nueva emisión monetaria.

Las tendencias inflacionarias que provoca la monetización de deuda pública son incompatibles con el mantenimiento de la convertibilidad de la moneda en oro. En estos casos, la inflación aparece en las promesas a entregar oro (es decir, en la moneda nacional y no necesariamente en el oro propiamente dicho). Este tipo de inflación rápidamente lleva al público a redimir (exigir) el oro que promete entregar las promesas de pago que tienen en su poder.

Por tanto, los países beligerantes:

- Terminan con la convertibilidad de las monedas nacionales en oro

- Acaban con la libre exportación e importación de oro

- Imponen férreos controles de divisas a sus ciudadanos

El esfuerzo bélico iba a ser pagado, en algunos casos, casi completamente mediante la monetización de deuda pública. En Gran Bretaña y Estados Unidos los impuestos apenas pagaron el 25% del esfuerzo bélico, en Italia y Alemania la cifra fue inferior al 15%, en Austria-Hungría, Rusia, y Francia los impuestos no pagarían absolutamente nada del esfuerzo de guerra (Mulder, 2018). En resumen, el esfuerzo bélico de la Primera Guerra Mundial se pagó principalmente mediante inflación. La enorme monetización de deuda pública iba a causar enormes desórdenes monetarios de los que el mundo no se iba a recuperar hasta pasada la Segunda Guerra Mundial.

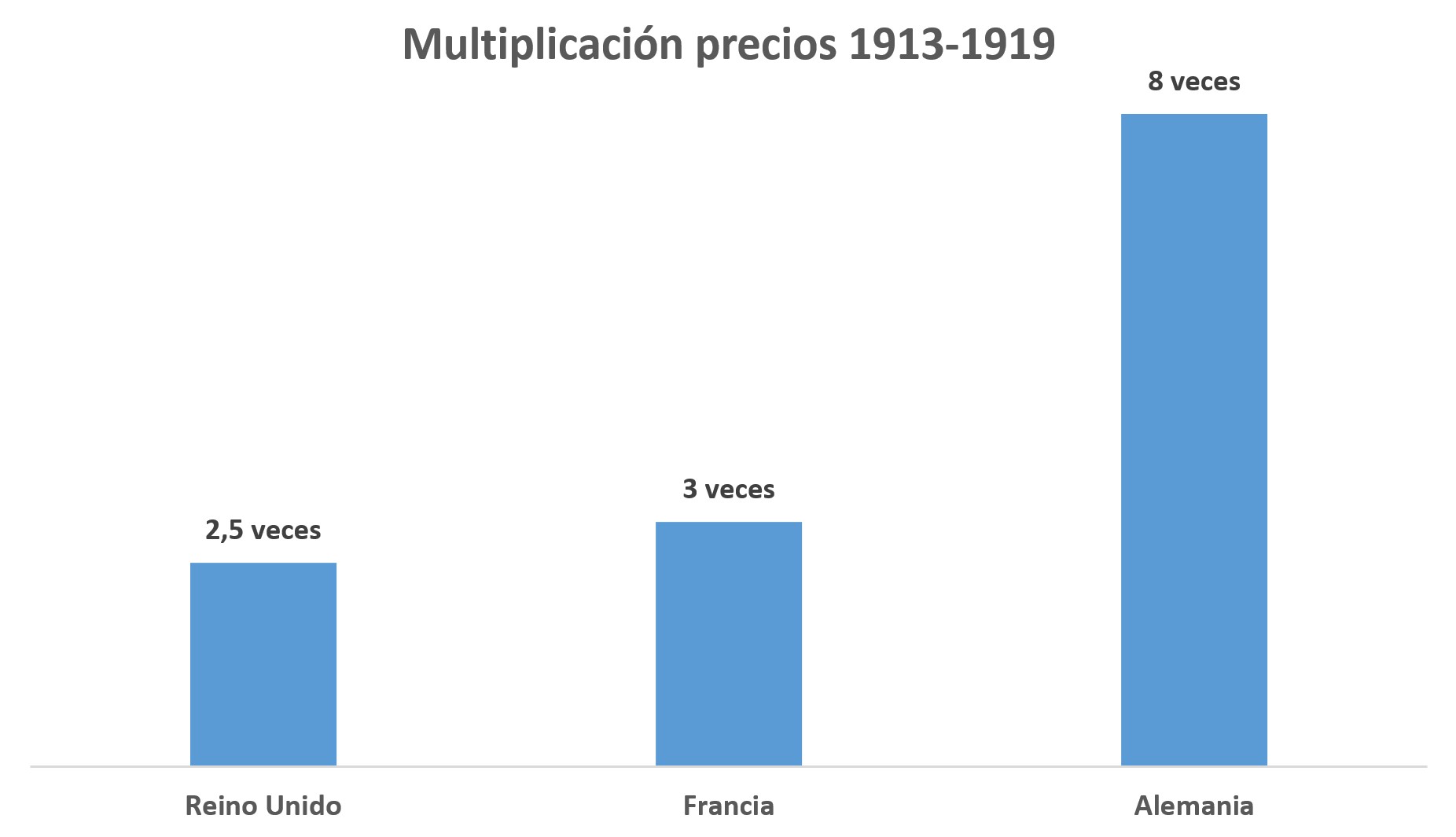

Por tanto, el primer motivo por el que cayó el patrón oro clásico, la caída sistema crédito internacional, hizo que el sistema de pagos entre países colapsara. El segundo motivo que derribó al patrón oro, la enorme monetización deuda pública, hizo que las inflaciones de los países beligerantes se dispararan. Los precios en Reino Unido eran 2,5 veces superiores en 1919 que en 1913, en Francia 3 veces superiores y en Alemania los precios se multiplicaron por 8 en el mismo periodo (Palyi, 1972).

Gráfico 1

Fuente: Palyi (1972)

La posguerra y los problemas de volver al patrón oro

El patrón oro de posguerra (patrón cambio oro) fue bastante diferente al de la preguerra (patrón oro clásico), sin embargo este es un tema que abordaremos en otro artículo. Baste decir que el centro financiero del mundo se mueve desde Londres a Nueva York, y que el nuevo patrón oro (patrón cambio-oro) es mucho menos automático que el anterior (patrón oro clásico). El patrón cambio-oro necesitaba de una constante cooperación entre bancos centrales, cooperación que siempre fue complicada (Clarke, 1967).

Después de la Gran Guerra prácticamente nadie dudaba de la necesidad de volver a la estabilidad monetaria que proporcionaba el patrón oro. Las enormes inflaciones y desordenes monetarios que habían sufrido los diferentes países hicieron que la vuelta al patrón oro no fuera puesta en tela de juicio por prácticamente nadie. El primer problema que enfrentaron los países que pretendían volver al patrón oro fue que las inflaciones y los controles de divisas que se levantaron durante la Primera Guerra Mundial dejaron un mundo monetario muy “desordenado”. Los precios de las diferentes monedas en los mercados de divisas internacionales tenían poco que ver con su poder de compra real. Tampoco el mercado de oro reflejaba el precio real del metal áureo, ni la depreciación real de las monedas contra el oro (debido a las prohibiciones levantadas para operar en el mercado del oro) (Palyi, 1972).

Existía un problema adicional, y es que las reservas de oro de los países beligerantes estaban muy diezmadas. Además, los países beligerantes se encontraban fuertemente endeudados con países no beligerantes, sobre todo con Estados Unidos[4]. Por tanto, existían pocas reservas y las pocas que existían estaban comprometidas en los pagos de la deuda de guerra. En otras palabras, existía una carestía enorme de reservas de oro que dieran estabilidad a las monedas europeas.

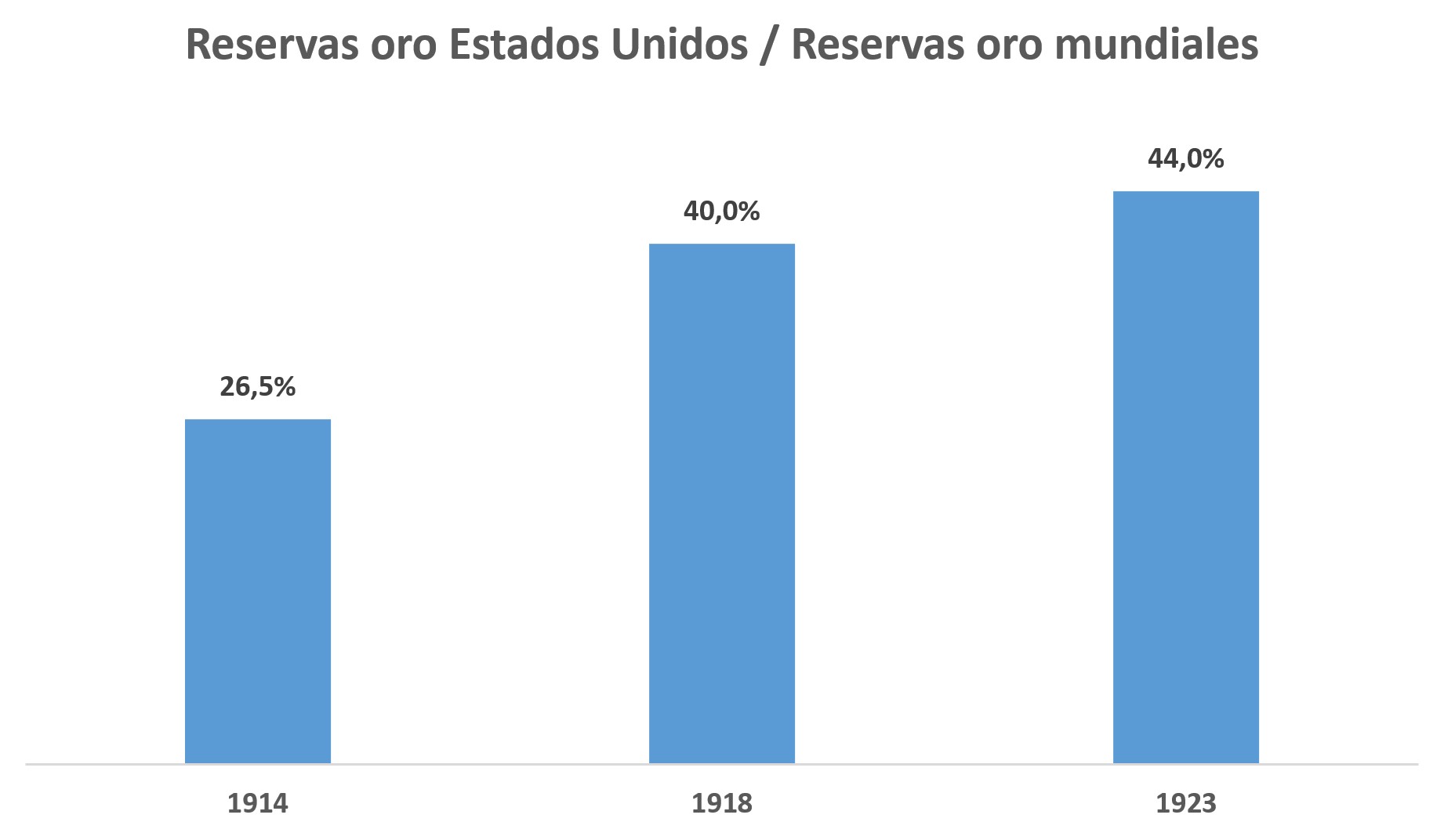

Estados Unidos, por su parte, pasó de ser un país deudor neto con el resto del mundo antes de la Primera Guerra Mundial, a ser un acreedor neto después de la guerra. Estados Unidos durante este periodo acumula unas enormes reservas de oro, en 1914 contaban con el 26,5% de las reservas mundiales de oro depositadas en bancos centrales, en 1918 la cifra subió hasta el 40%, en 1923 llegó a ser el 44% (Glasner, 1989).

Gráfico 2 Fuente: Glasner (1989)

Fuente: Glasner (1989)

Los diferentes países que querían volver al patrón oro debían levantar las restricciones impuestas a operar en el mercado de oro y de divisas, acumular reservas de oro, y volver a fijar una paridad o tipo de cambio con el oro. Este último punto es el motivo de la controversia que intenta dirimir este artículo.

El problema de la nueva paridad con el oro

La nueva fijación de la paridad con el oro no era un tema baladí, la pérdida de poder adquisitivo de la moneda hacía difícil, o incluso casi imposible para algunos países, volver a establecer la misma paridad de pre-guerra. Algunos países como Francia decidieron establecer una nueva paridad con el oro que significaba una devaluación sustancial de su moneda. Desde finales de 1926, el gobierno francés de Poncairé estableció que el franco representaría una cantidad de oro que era aproximadamente un 20% de la cantidad oro que representaba el franco en 1914. Por tanto, el gobierno francés de Poncairé realizó una devaluación del franco del 80%[5].

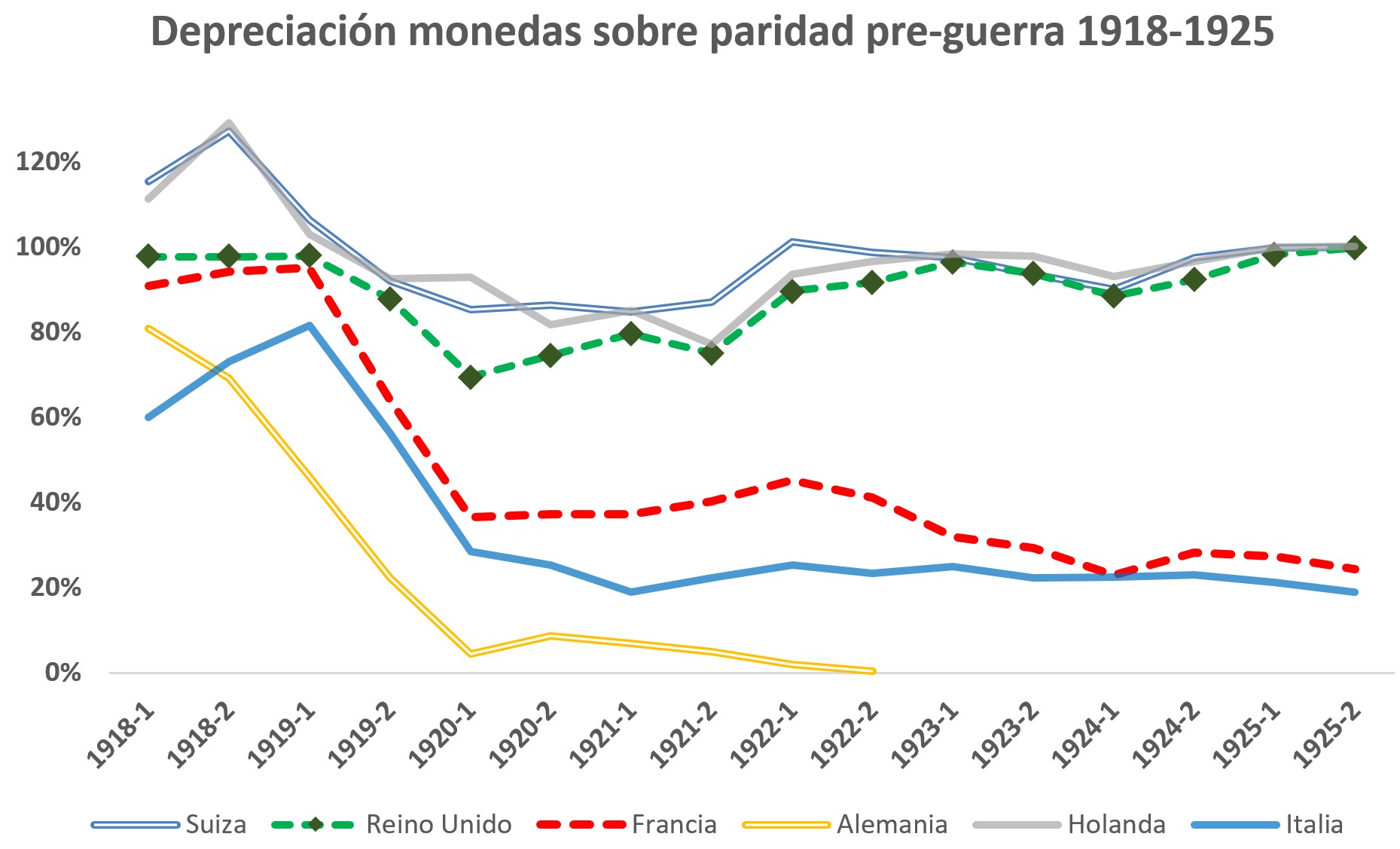

Como acabamos de ver, las mayores reservas de oro del mundo las poseía Estados Unidos, por lo que el gigante norteamericano no tuvo demasiados problemas para volver al patrón oro en 1919 a la misma paridad que existía antes de la guerra. EEUU salió del patrón oro en el mismo año que se involucró en la Primera Guerra Mundial, en 1917. El dólar, a diferencia del resto de monedas europeas, nunca circuló con descuento frente al oro. En el gráfico 3 podemos ver como las principales monedas de los países europeos empiezan a caer rápidamente de valor en cuanto los controles de capitales se levantan una vez que acaba la guerra.

Gráfico 3

Fuente: Palyi (1972)

Ante tal depreciación, muchos países decidieron volver al patrón oro a una paridad o tipo de cambio menor que antes de la guerra. La “sabiduría convencional” del momento asumía que si la moneda se había depreciado en más de un 60% con respecto a la paridad de pre-guerra, sería imposible volver a dicha paridad. Si la moneda se había depreciado menos de un 60%, volver a la paridad de pre-guerra era algo factible (Palyi, 1972).

Es posible que la crisis deflacionaria que sufrió EEUU en 1920-21 fuera consecuencia de establecer la paridad al mismo nivel que en 1917 a pesar de que los precios se habían multiplicado por dos desde 1913 hasta 1919. La crisis de 1920-21 fue una crisis rápida en la que precios y salarios fueron muy flexibles y se ajustaron rápidamente a la enorme deflación. Después de la mencionada crisis, en 1921, los precios en EEUU eran un 50% superior a los de 1913, una caída de un 50% desde el punto de 1919[6]. El episodio norteamericano de vuelta al patrón oro será instructivo para analizar el caso inglés.

El dólar norteamericano era la única moneda importante ligada realmente al oro a inicios de los años 20s. Esta eventualidad unida a que EEUU poseía el 40% de las reservas monetarias de oro mundiales, hizo que el resto de países que buscaban volver al patrón oro lo hicieran intentando estabilizar sus monedas en función del dólar norteamericano y no tanto en función del precio del oro. Esto es lo que se llamaría el patrón cambio-oro. Los bancos centrales de medio mundo empezaron a guardar como reservas internacionales dólares y libras (y activos denominados en dólares y libras) en vez de oro con el objeto de estabilizar su moneda (Rueff, 1972). La estabilización de las monedas nacionales, por tanto, se daba contra el dólar o contra la libra y no contra el oro.

La nueva paridad con el oro: el caso inglés

Inglaterra, por su parte, decidió volver al patrón oro en 1925, y decidió hacerlo exactamente a la misma paridad existente en 1914. La mayor parte de analistas y los miembros de la City londinense presionaron para que así fuera. La razón principal aducida era que Reino Unido todavía aspiraba a permanecer en su posición de centro financiero internacional. Muchos consideraban que la emergencia de Nueva York como nuevo centro financiero internacional era algo pasajero y que cuando el nuevo patrón oro se pusiera en funcionamiento, Londres recuperaría la gloria perdida (Glasner, 1989). Ante esta expectativa, y teniendo en cuenta que el patrón oro descansaba en gran parte en la compensación de crédito, y por tanto en la confianza, se estimaba que volver a la paridad de preguerra, o lo que es lo mismo, al precio que la libra había mantenido durante 200 años, era lo más adecuado.

Existían pocas voces disonantes, en la Gran Bretaña del momento, a la idea de volver a la paridad con el oro de preguerra (Hume, 1963). Una de esas voces disonantes era la de John Maynard Keynes[7]. En un principio Keynes incluso estaba en contra de volver al patrón oro y proponía estabilizar el poder adquisitivo de la libra contra una cesta de commodities en vez de contra el oro (Keynes, 1923). Sin embargo, y entendiendo que tenía la batalla política perdida, y que el patrón oro no era negociable en ese momento, proponía volver a una paridad parecida al precio que la libra tenía en 1925 y no a la paridad antigua que necesitaba de una apreciación de la libra de un 10% (Keynes, 1925). Cuando Winston Churchill, entonces secretario de hacienda/economía del gobierno británico, decretó a inicios de 1925 la vuelta al patrón oro a la paridad de preguerra, Keynes criticó duramente al futuro primer ministro británico.

Parecía que Keynes vaticinó los problemas que iba a tener la economía británica en los siguientes años, así que su interpretación de la fuente de esos problemas se hizo rápidamente famosa y pervive hasta nuestros días[8]. Vamos a analizar tres grandes hipótesis sobre los problemas de la economía británica en los años 20s, la tesis de Keynes será la primera de las hipótesis analizadas, pero empecemos enumerando los múltiples problemas que atravesaba la economía inglesa de entreguerras.

Los problemas de la economía británica de entreguerras

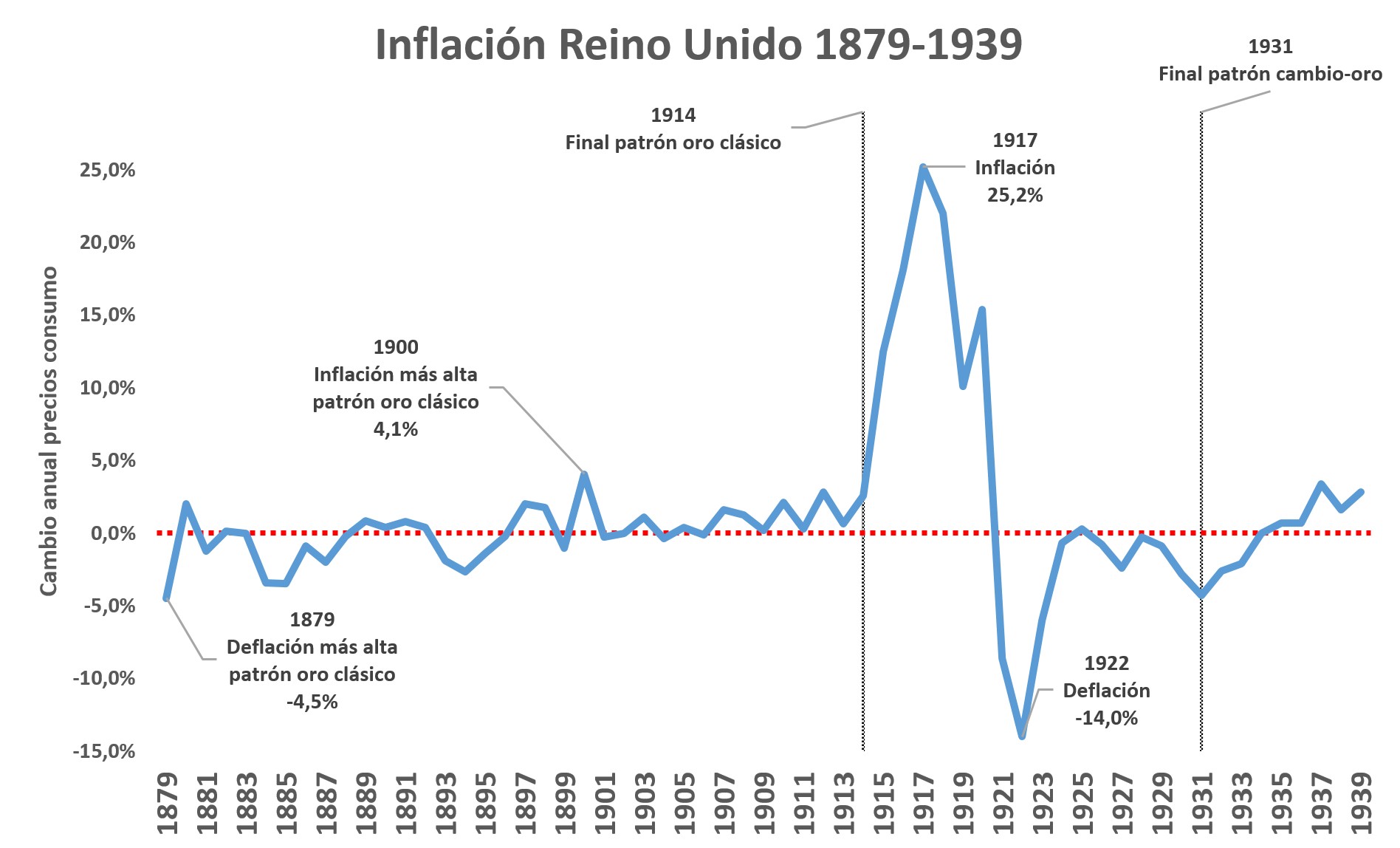

La inflación fue el principal problema que apareció en Reino Unido durante la Primera Guerra Mundial. Más tarde aparecería una deflación también importante, aunque menos virulenta que el periodo inflacionario. Podríamos argumentar que, después de la enorme estabilidad de precios que existió durante el periodo de patrón oro clásico, los enormes movimientos de precios (tanto al alza como a la baja) fueron un enorme problema en el periodo de entreguerras en el Reino Unido. Esta era una de las razones principales que animaban a los británicos a volver a la estabilidad de precios que proporcionaba el patrón oro.

Gráfico 4

Fuente: Elaboración propia con datos St. Louis Fed

Que exista inflación es sinónimo de que caiga el precio interno de la moneda. Esto literalmente quiere decir que, internamente, es decir dentro del Reino Unido, la libra esterlina podía comprar menos bienes después de la Gran Guerra que antes de la misma. Si el precio interno de la moneda cae, es de esperar que también caiga su precio externo. El precio externo de la moneda indica cuantos bienes puede comprar dicha moneda en el extranjero. Precios internos y precios externos están indefectiblemente unidos, si difieren en exceso, hay oportunidades de arbitraje que los agentes económicos aprovechan (comprando bienes o títulos valores en el exterior y vendiéndolos en el interior y viceversa). Este es uno de los puntos que los proponentes de devaluaciones competitivas suelen obviar. El precio interno de la moneda se suele medir mediante diferentes cestas, la más conocida es el IPC. El precio externo de la moneda se suele medir mediante el tipo de cambio.

Durante todo el periodo de patrón oro clásico, hasta 1914, el tipo de cambio entre el dólar norte-americano y la libra esterlina orbitaba cerca de 4,86$/£. El oro que prometía entregar un dólar era de 23,22 gramos. El oro que prometía entregar la libra era de 113,0016 gramos. La división entre ambas magnitudes es igual a 4,86, justamente el tipo de cambio que prevalecía en el patrón oro (Dunbar, 1892).

La monetización de deuda pública provocó inflación en el Reino Unido, a su vez, la inflación (caída valor interno moneda) provocó problemas en el tipo de cambio (valor externo moneda)[9].

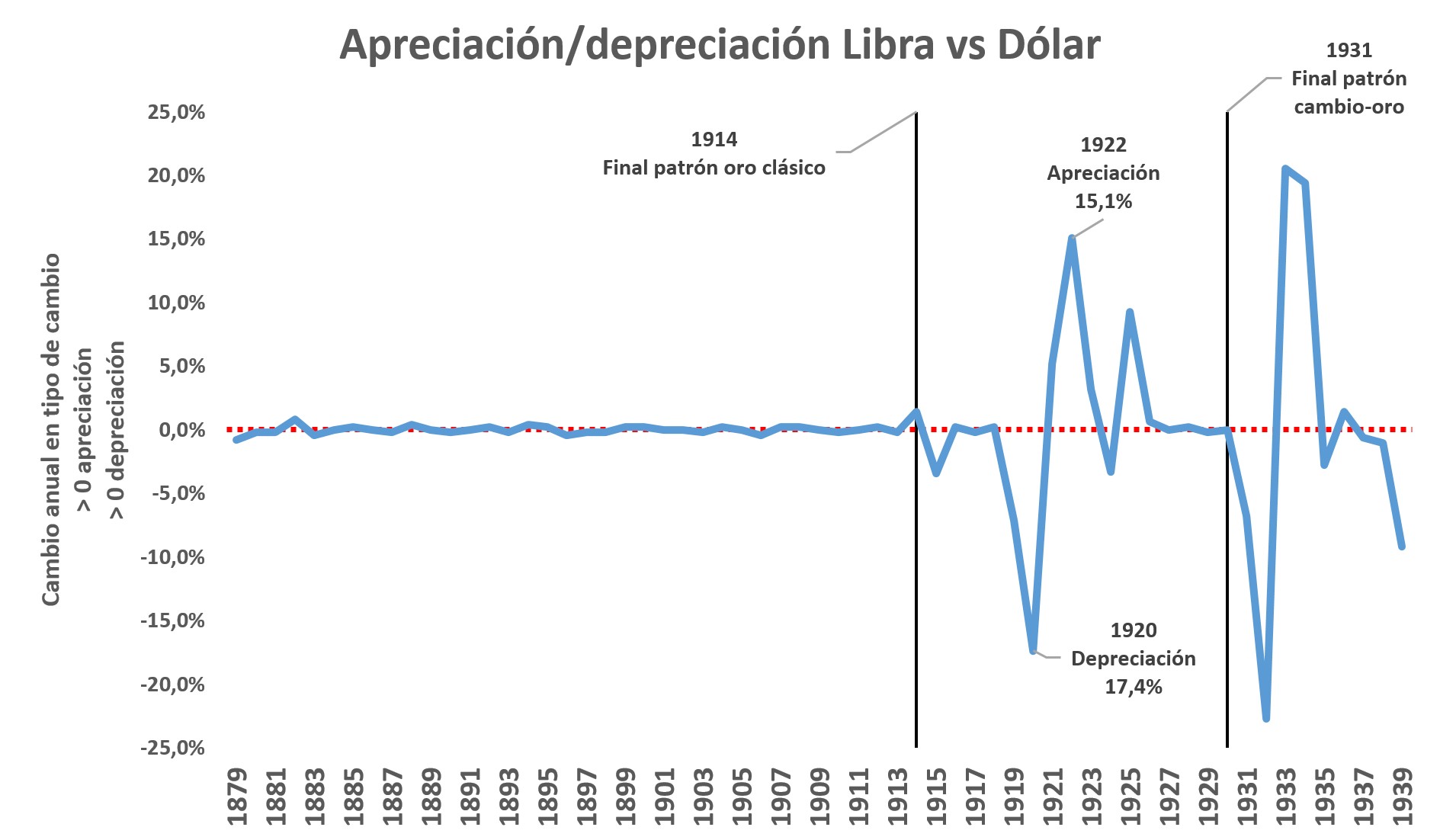

Durante la Gran Guerra, la libra esterlina se depreció sustancialmente contra el dólar (y también contra el oro). En febrero de 1920, después de que se levantaran los controles de capitales en el Reino Unido, el tipo de cambio llegó a ser de 3,20$/£ (una depreciación de 34,2% con respecto a la paridad pre-guerra) (Glasner, 1989). La crisis de 1920-21 en EEUU volvió a mover el tipo de cambio y apreció sustancialmente la libra esterlina contra el dólar. Entre 1922 y 1924 el tipo de cambio se movió entre 4,30$/£ y 4,60$/£. Ver gráfico 3 más arriba.

En el gráfico 5 puede verse el cambio anual en el tipo de cambio entre la libra esterlina y el dólar norteamericano. Una vez más, la increíble estabilidad del patrón oro clásico contrasta con la volatilidad del periodo de entre-guerras. La enorme volatilidad en el tipo de cambio imposibilitaba volver a establecer patrones de comercio estables después de la Primera Guerra Mundial.

Gráfico 5

Fuente: Elaboración propia con datos St. Louis Fed. Datos muestran cambio anual en tipo de cambio entre Libra y Dólar.

Apenas terminó la guerra, las autoridades inglesas mostraron su disposición a volver al patrón oro de forma rápida (UK Parliament, 1918), pero la libra esterlina se había depreciado demasiado durante la guerra y era necesario ganar tiempo hasta que el Banco de Inglaterra pudiera acumular reservas suficientes para mantener la paridad de preguerra.

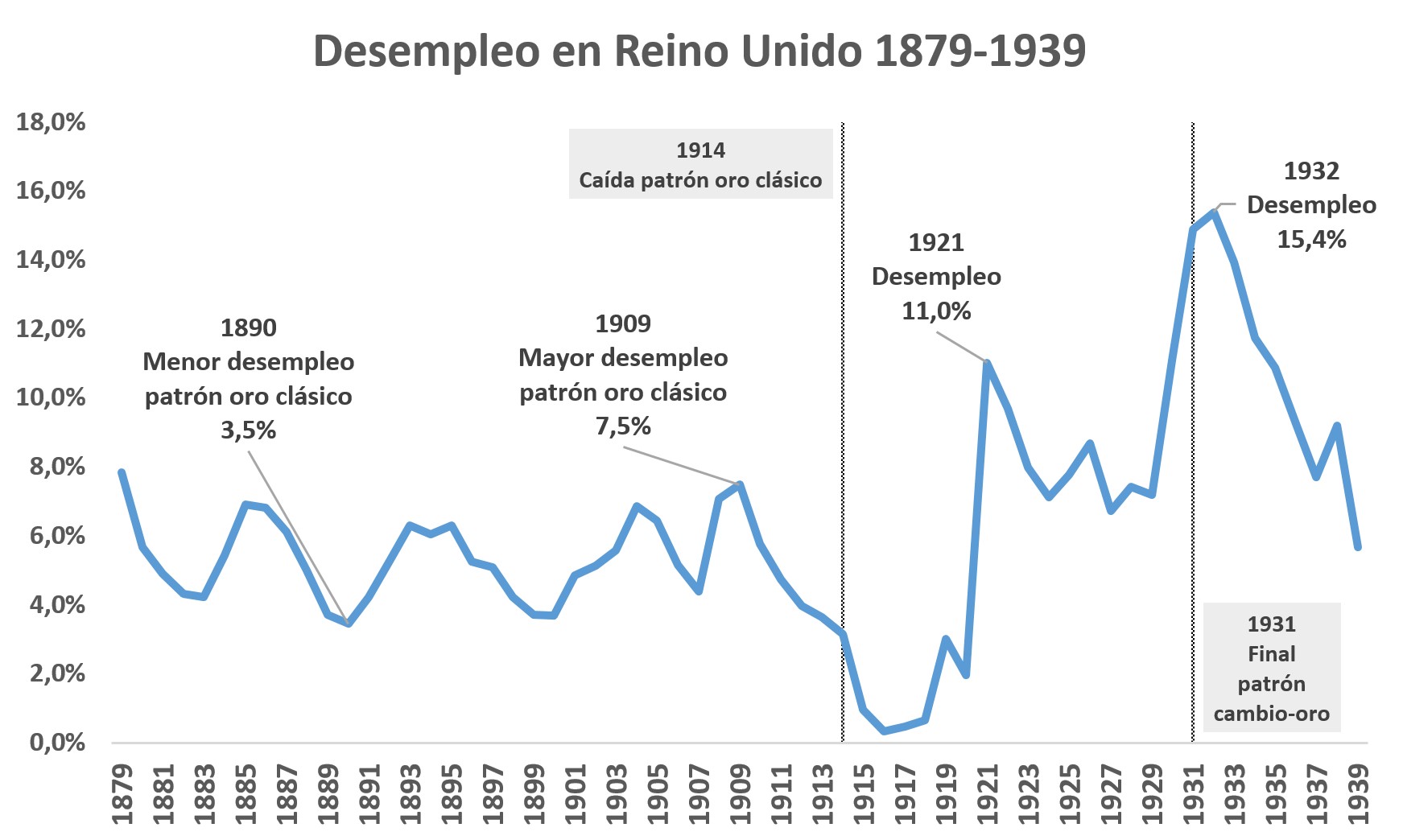

Pero los problemas económicos del Reino Unido no acababan con la volatilidad de precios y la volatilidad del tipo de cambio. El desempleo, que había sido relativamente pequeño durante todo el periodo de patrón oro clásico, repuntó con fuerza en el periodo de entreguerras.

Gráfico 6

Fuente: Elaboración propia con datos St. Louis Fed

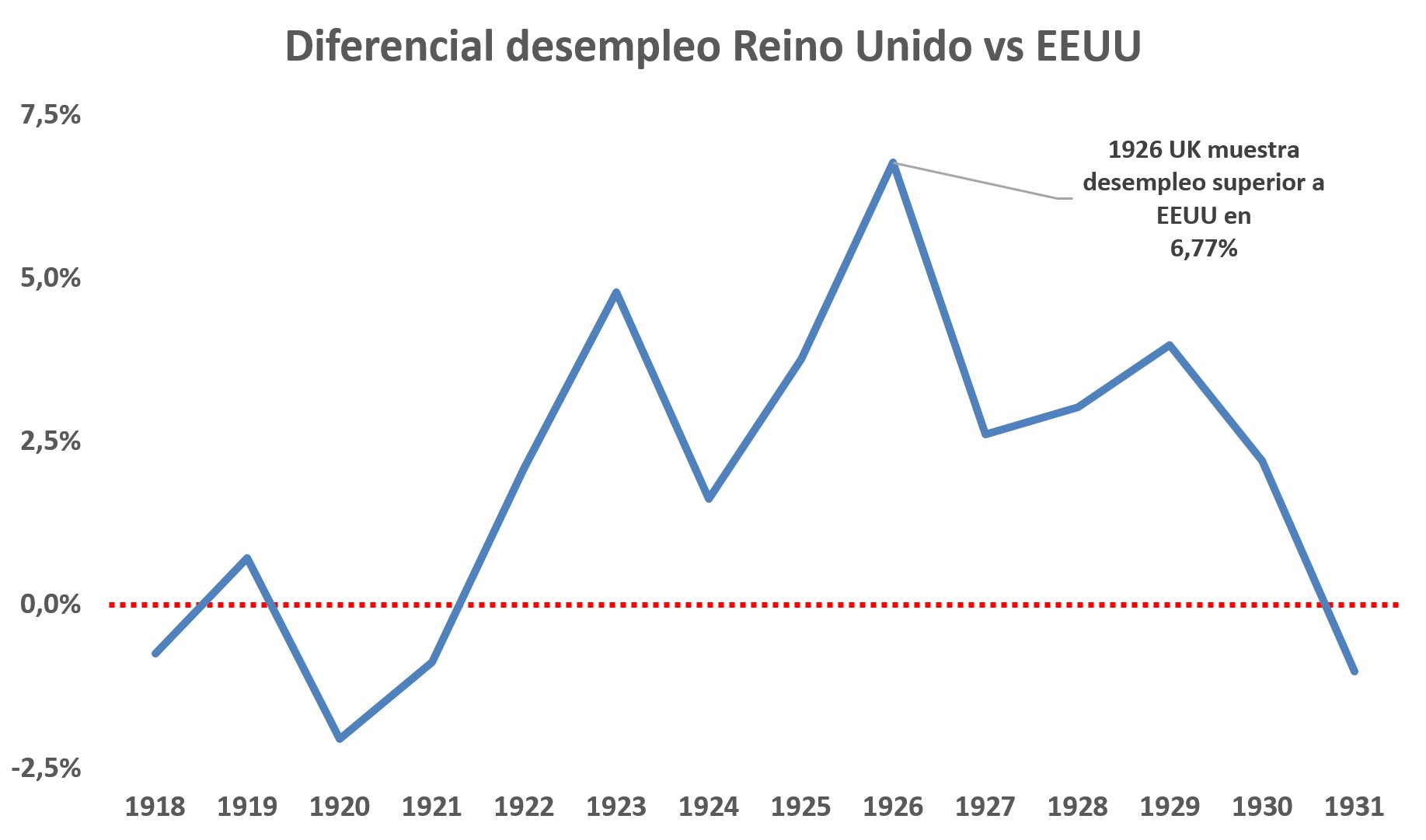

El desempleo en el periodo de entreguerras no sólo era sustancialmente más alto que en el periodo de patrón oro clásico, sino que también era muy superior al de otros países. En el siguiente gráfico podemos ver el diferencial de desempleo de Reino Unido con Estados Unidos (esta vez fijándonos sólo en el periodo de entreguerras). Como podemos ver, durante todo el periodo el desempleo de EEUU es muy inferior al de Reino Unido.

Gráfico 7

Fuente: Elaboración propia con datos St. Louis Fed; Lebergott (1957)

Los dos primeros problemas económicos, la volatilidad en los precios y la volatilidad en el tipo de cambio, se solventaron con la incorporación del Reino Unido al patrón oro en 1926. Sin embargo, los altos niveles de desempleo continuaron durante todo el periodo. El desempleo fue, en el Reino Unido de los años 20s, el principal problema interno que afrontaron sus dirigentes (Wolcott, 1990). El gobierno británico incluso designó un comité explícitamente dedicado al desempleo para abordar el problema.

Finalmente, el pobre rendimiento económico del Reino Unido en la era de posguerra, unido a la Gran Depresión que empezó a desolar el mundo a inicios de los años 30s, provocó la caída del patrón oro cambio-oro en 1931 cuando el gobierno británico decidió desvincular de nuevo a la libra esterlina del oro.

Desde entonces, existen diversas explicaciones del mal funcionamiento de la economía británica de entreguerras, aunque la explicación más conocida es la del famoso economista inglés John Maynard Keynes. Exploremos diversas hipótesis sobre dicha problemática.

¿Por qué el Reino Unido no se recuperó económicamente de la Gran Guerra como otras economías? Hipótesis Keynes

Como acabamos de mostrar, los problemas económicos del Reino Unido durante el periodo de entreguerras fueron enormes. Los “felices años 20s” son conocidos por ser años de crecimiento económico muy fuerte en la mayor parte de economías del mundo. En este sentido, el estancamiento de la economía británica fue todavía más enigmático. Aunque, como vamos a ver más adelante, el estancamiento británico realmente no existió, sin embargo, en la época, e incluso hoy, esa era la interpretación dominante, la de una Gran Bretaña sumida en la depresión económica.

La hipótesis más aceptada actualmente sobre la raíz de los problemas económicos de la Gran Bretaña de los años 20s es la que elaboró John Maynard Keynes. De acuerdo al economista inglés, el problema radicaba en la decisión de volver al patrón oro a la paridad de pre-guerra. Cuando Keynes elaboró esta tesis, la libra esterlina se encontraba cotizando en los mercados internacionales a 4,4 dólares por libra, esto significaba que la libra estaba depreciada un 10% con respecto a la paridad de pre-guerra (4,86$/£). Keynes proponía estabilizar la libra precisamente a ese valor, a 4,4$/£, en vez de a la paridad de pre-guerra.

Según Keynes, la apreciación de la moneda en mercados internacionales conllevaría una caída en la competitividad de las industrias exportadoras inglesas. Se necesitaría un ajuste de los precios internos para ganar la competitividad perdida por la apreciación de la moneda. El ajuste sería lento y doloroso ya que los salarios se asumían muy rígidos. Esta rigidez salarial, unida a unos precios decrecientes (precios decrecientes en libras por el efecto de la re-evaluación) conllevaría un incremento del desempleo (por imposibilidad de bajar salarios). La única posibilidad de que se evitara esta eventualidad, según el propio Keynes, era que los precios en EEUU subieran (Keynes, 1925), cosa que finalmente no ocurrió.

Como podemos ver en los gráficos 4 y 5, después de 1926 hubo efectivamente deflación en el Reino Unido (aunque relativamente pequeña) y el desempleo, aunque tuvo una tendencia decreciente, siguió siendo extraordinariamente alto. Por tanto, parece que Keynes vaticinó los problemas económicos que existieron en el Reino Unido entre 1925 y 1931[10].

En los años 20s, las exportaciones británicas sufrieron de sobremanera. De acuerdo con Palyi, el porcentaje de importaciones del Reino Unido sobre el total de importaciones mundiales apenas cambió entre 1913 y 1929. En 1913, las importaciones británicas eran el 16% del total de importaciones mundiales, en 1929 la cifra fue de 15,4%. Por su parte, las exportaciones del Reino Unidos sobre el total de exportaciones mundiales desde el 13-14% al 10,9% en ese mismo periodo. Una vez más, parece que la hipótesis de Keynes tiene sentido. Los que sufrieron el ajuste fueron, sobre todo, los exportadores británicos.

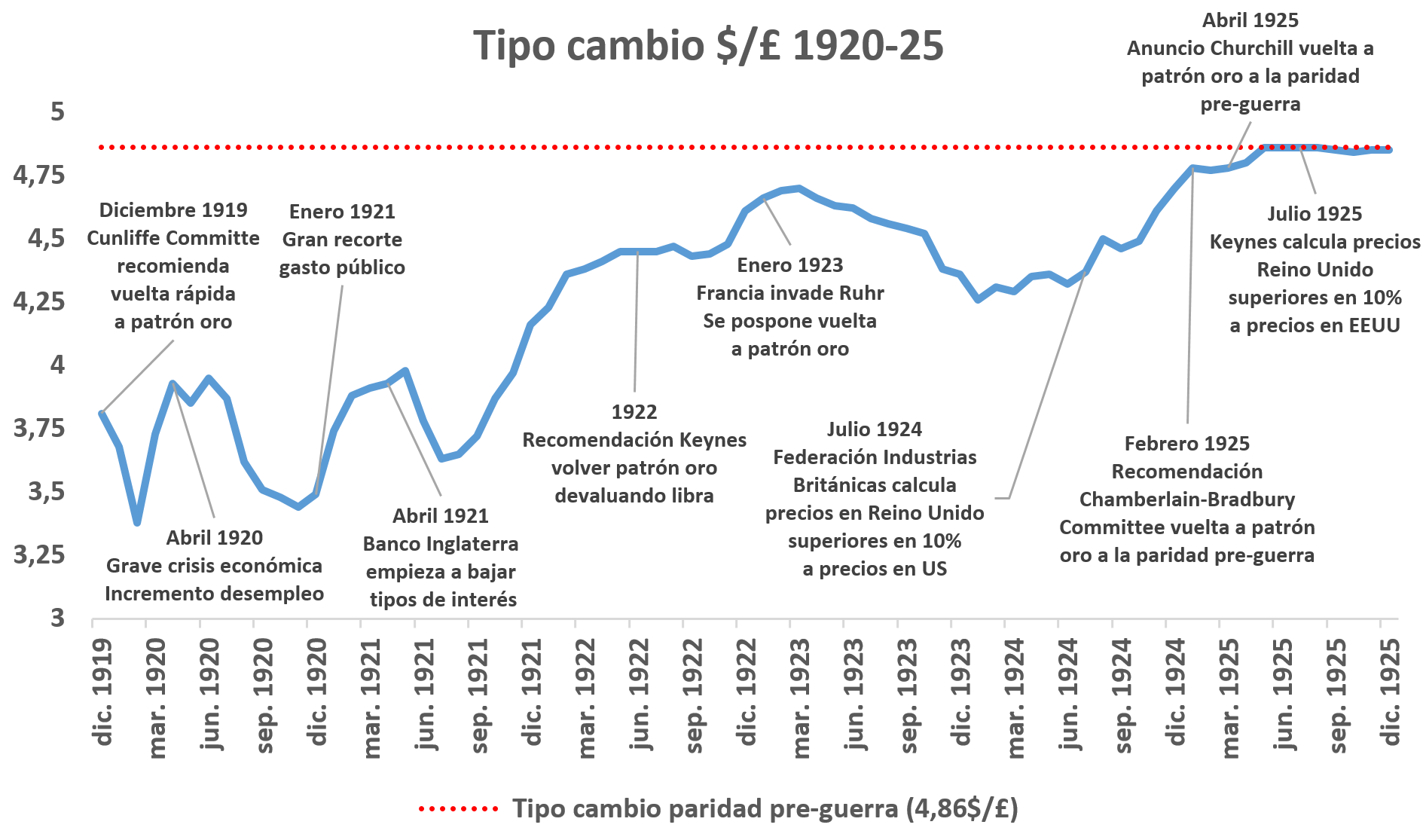

En el gráfico 5 podemos ver algunos desarrollos económicos ocurridos en Reino Unido entre 1920 y 1925 y su impacto en el tipo de cambio. Como vemos, desde finales de 1924 el mercado ya esperaba la vuelta al patrón oro a la paridad de pre-guerra.

Gráfico 8

Fuente: Elaboración propia con datos St. Louis Fed; The National Archives UK; Keynes (1925); Hume (1963); Palyi (1972)

Por tanto, podemos resumir la hipótesis de Keynes sobre los problemas económicos de Gran Bretaña en el periodo de entre-guerras de la siguiente manera: la vuelta al patrón oro re-evaluando la libra fue una política que provocó deflación y, la deflación a su vez provocó problemas económicos y altos niveles de desempleo.

Crítica de Melchior Palyi a la hipótesis de Keynes

El economista húngaro Melchior Palyi, en su genial libro The Twilight of Gold (Palyi, 1972) propone una hipótesis radicalmente diferente a la de Keynes, no sin antes criticar la hipótesis de Keynes.

Para Keynes, la relación clave era relativamente sencilla. La libra estaba depreciada un 10% y los precios ingleses estaban un 10% por encima de los precios americanos con la paridad de pre-guerra. Si se hubiera dejado la libra depreciada ese 10%, no hubiera habido necesidad de deflación. Y esa deflación sería la causa de los problemas ingleses[11]. Sin embargo, según Palyi, Keynes calcula el diferencial de precios de forma arbitraria, escogiendo como comparativo el índice del coste de vida en Massachusetts, el más alto de todo Estados Unidos, y comparándolo con el índice del British Board of Trade. Por tanto, para Palyi, el diferencial de precios entre la economía británica y la economía norteamericana era mucho más pequeño de lo que suponía Keynes. El coste de vida en términos de oro en Reino Unido y Estados Unidos se había igualado desde finales de 1925.

Adicionalmente, en el establecimiento del precio externo de la moneda, la teoría de paridad del poder de compra (la igualación de precios de bienes en diferentes partes del mundo) utilizada por Keynes no es el único factor que une el precio interno y el precio externo de la moneda. También importan, por ejemplo, diferenciales de precios en títulos valores. El momento del ciclo económico en el que se encuentren dos países también impacta en el precio externo de la moneda por efectos de especulación y diferentes elasticidades de la oferta a cambios en la demanda.

Palyi recuerda que la devaluación de la libra hubiera tenido un impacto en el comercio y relaciones internacionales del Reino Unido con el resto del mundo. En un primer lugar, la devaluación habría provocado incrementos de precios que hubieran destruido, al menos parcialmente, la mejora de competitividad de las exportaciones. El Reino Unido importaba el 80% de su comida y el 67% de la materia prima de su industria. La devaluación impactaría instantáneamente en gran parte de los insumos de producción y los índices de precios de consumo. Por otro lado, la libra no es la única moneda que volvió a la paridad de pre-guerra (ver gráfico 3 más arriba). Una devaluación de la libra podría haber provocado represalias en forma de devaluación competitiva por parte de otros países, esto es precisamente lo que ocurrió a partir de 1931 cuando el Reino Unido salió del patrón oro (Palyi, 1972).

Por último, tenemos la repercusión sobre la deuda real que podría haber traído una devaluación. El Reino Unido había incurrido en una deuda externa de guerra equivalente a £1.250 millones. Esta deuda estaba denominada principalmente en dólares. La devaluación de la libra habría re-evaluado esta deuda que el Reino Unido tenía que devolver, 2/3 de la misma a Estados Unidos. Pero los británicos extendieron también préstamos de guerra a países aliados, en este caso por un importe de £1.825 millones. La deuda que concedió el Reino Unido estaba denominada en libras esterlinas, por lo que la devaluación habría provocado un menor flujo de recursos reales fluyendo al Reino Unido.

En definitiva, a ojos de Palyi, Keynes había hecho un análisis demasiado simplista de los potenciales beneficios de una devaluación y no había tenido en cuenta sus importantes aspectos perjudiciales.

¿Por qué el Reino Unido no se recuperó económicamente de la Gran Guerra como otras economías? Hipótesis Palyi

Después de criticar a Keynes, Palyi expone su propia hipótesis.

En diciembre de 1925, cuando se vuelve oficialmente al patrón oro en Reino Unido, había muy pocas dudas de que el país podría hacer frente a una deflación de un 10%, al fin y al cabo, la deflación ocurrida entre 1921 y 1924 fue mucho más dura[12]. El principal rival industrial del Reino Unido en Europa, Alemania, cuyas exportaciones eran muy similares a las inglesas, estaba totalmente destruido, por lo que parecía que no había competencia seria para la industria inglesa. A simple vista, las expectativas eran buenas para la economía británica.

Sin embargo, la posición de la industria británica era mucho más débil de lo que parecía a primera vista. El sector industrial acumulaba años de obsolescencia tecnológica y se encontraba en serios problemas financieros. La débil creación de valor impedía incluso cubrir la depreciación del capital en una parte sustancial de las empresas industriales, lo que colocaba en una posición financiera complicada a muchas empresas. Poca creación de valor, unido a una débil posición financiera hacía muy difícil atraer nuevo capital para acometer la necesaria reestructuración (Kahn, 1946). Adicionalmente, los otrora enormes recursos financieros domésticos de Gran Bretaña habían sido gravemente diezmados por la Gran Guerra. Los problemas de la industria inglesa de posguerra no eran desconocidos en los mismos años 20s (Wolcott, 1990).

Sin embargo, para Palyi, aunque estos problemas eran muy serios, ninguno de ellos era insalvable. Ni siquiera se podía considerar que estos problemas eran nuevos. Algunos autores colocan el retraso tecnológico de la industria exportadora del Reino Unido en una fecha tan temprana como 1880 (Levine, 1967).

Lo que realmente marcó la diferencia, según Palyi, fue el cambio de actitud de trabajadores y sindicatos. La Primera Guerra Mundial había expandido como la pólvora el sentimiento revolucionario de lucha de clases (Winter, 1974) (Meacham, 1972). Sólo entre 1918 y 1920 hubo 3000 huelgas en Reino Unido. Los líderes sindicales tomaron una actitud anticapitalista revolucionaria. Lo normal parece ser que era ceder ante la presión de los sindicatos (Benham, 1932, pp. 27).

Los empleadores que quisieran hacer cambios tenían que hacer frente a una fuerte oposición de los sindicatos. La introducción de cualquier método nuevo de producción encontraba la oposición sistemática de los trabajadores. Existía una estricta demarcación entre ocupaciones. Un fontanero podía arreglar una tubería de agua fría, pero si pasaba agua caliente por la tubería, tenía que llamar a un “ingeniero de agua caliente”. Empezar a trabajar en ciertas profesiones se hizo muy difícil. Un hombre puede aprender en unos meses el oficio de albañil, sin embargo se necesitaba 4 años como aprendiz para ejercer dicha profesión. Todas estas restricciones fueron impuestas por los sindicatos[13].

La beligerancia de los sindicatos se pone de manifiesto en una circular sindical dirigida a los trabajadores de la construcción en 1926 (cit. Palyi, 1972, pp 79):

Debes mantener un control estricto de las horas extras. Debes oponerte frontalmente a cualquier forma de trabajo a destajo. Limita siempre que puedas el número de nuevos aprendices. Recuerda, el puesto que ocupas ahora está condicionado por la escasez del trabajo[14].

La recién estrenada belicosidad de los sindicatos, unido a los problemas de obsolescencia tecnológica, debilidad financiera, y escasez de capital, evitaron que la productividad de los trabajadores ingleses creciera al mismo ritmo que en otros países industriales. Las ganancias de productividad laboral de la economía británica en los años 20s y 30s fueron menores que las de otros países desarrollados.

Tabla 1 Crecimiento de la productividad laboral por hora 1920-1938

| País | 1920-1938 | 1924-1928 | 1929-1933 | 1934-1938 |

| Estados Unidos | 3,5% | 2,75% | 1,75% | 7,5% |

| Reino Unido | 2,5% | 2,0% | -0,75% | 4,0% |

| Francia | 3,0% | 3,5% | ||

| Alemania | 2,5% | 2,5% | ||

| Holanda | 3,5% | 2,5% | 3,0% | 4,5% |

| Suecia | 3,5% | 2,25% | 3,0% | 2,25% |

| Canadá | 2,75% | 2,0% | 0,25% | 5,0% |

| Japón | 3,0% | 6,0% | 4,5% | |

| Australia | 2,25% | 3,0% | -2,0% | 2,0% |

Fuente: Palyi (1972). Los datos muestran crecimiento anual compuesto

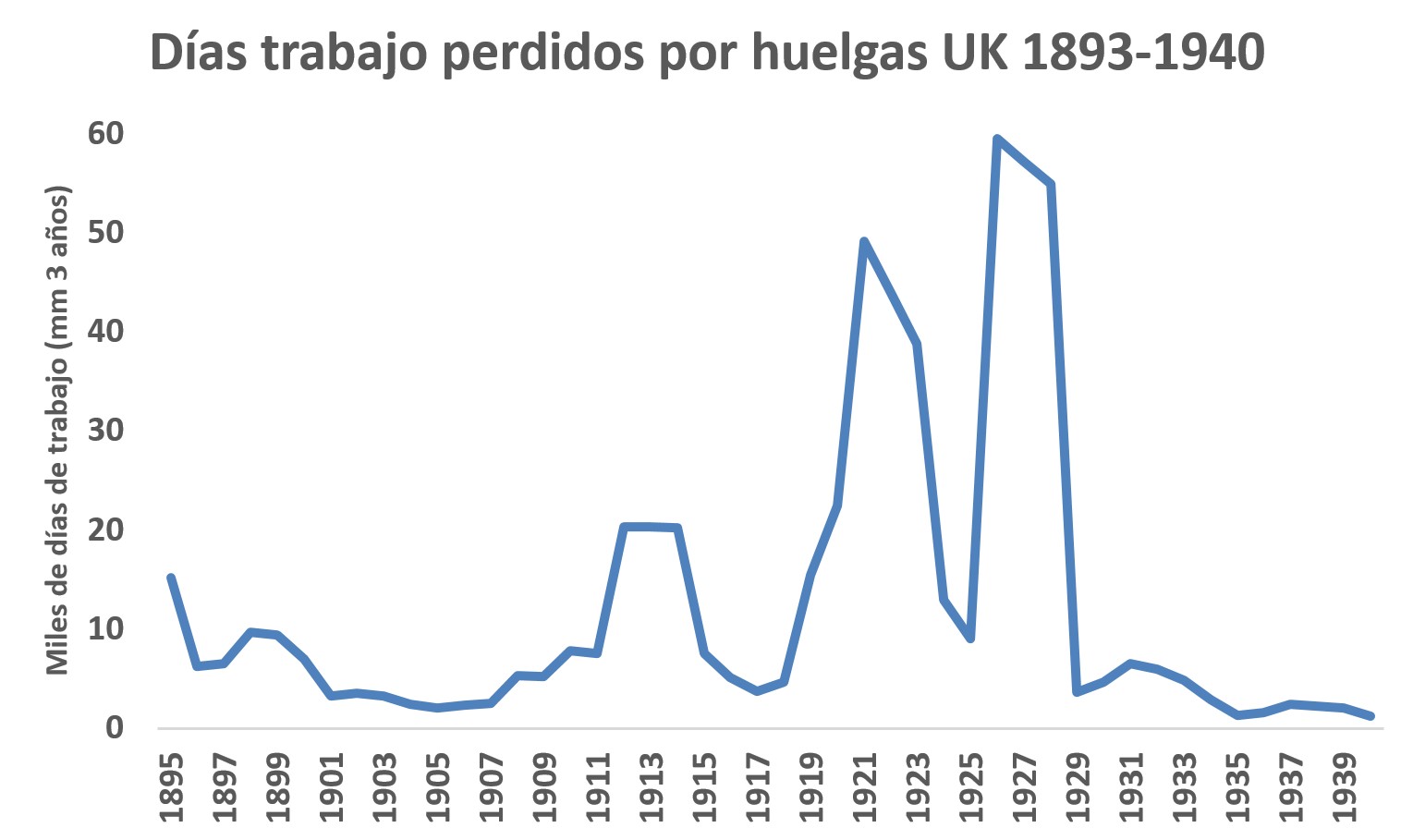

Con datos recientes de conflictividad laboral podemos comprobar como efectivamente los años 20s fueron muy convulsos en lo que a huelgas se refiere. En 1926 tuvo lugar la mayor huelga de la historia británica, huelga que duró nueve días y participaron más de 1,5 millones de trabajadores. Por tanto, la hipótesis de Palyi parece que se ajusta bien a los datos disponibles[15].

Gráfico 9

Fuente: Office for National Statistics UK. Datos suavizados mediante una media móvil de 3 años

Palyi termina su alegato haciendo una defensa de la política deflacionaria. Según el economista húngaro, la política deflacionaria podría haber tenido una consecuencia muy positiva en el largo plazo. No haber participado en la enorme expansión de los años 20s fue realmente más un motivo de alegría que de todo lo contrario. No participar en una burbuja económica y financiera es una ventaja cuando la burbuja estalla. Para ilustrar su argumento, Palyi propone analizar el caso de los países escandinavos. Como medida de estabilización monetaria, Noruega y Dinamarca decidieron seguir el ejemplo inglés y volver a la paridad de preguerra, es decir, implantaron la medida deflacionaria criticado por Keynes. Por su parte, Finlandia decidió hacer todo lo contrario, dictaminando una devaluación monetaria. Como resultado, tanto Noruega como Dinamarca entraron a la Gran Depresión con unas finanzas mucho más sólidas y una economía más saneada que Finlandia.

En resumen, la hipótesis de Palyi sobre los problemas de la economía británica de entre-guerras es que los problemas de la industria eran de índole estructural, no monetarios. La devaluación no podría haber ayudado nunca a hacer competitiva una industria que llevaba décadas siendo tecnológicamente atrasada. El principal problema, a ojos de Palyi, es que el movimiento sindical había hecho imposible cualquier cambio en la estructura industrial británica, impidiendo las necesarias modernizaciones del aparato productivo. Los remedios monetarios hubieran sido inútiles para acometer la necesaria modernización.

El economista húngaro resume la sociedad británica de la época como una sociedad en la que la voluntad de ejercer el liderazgo mundial se había diluido y había dado paso a un deseo de seguridad y de justicia social. Deseo que acabó teniendo repercusiones económicas muy negativas.

¿Por qué el Reino Unido no se recuperó económicamente de la Gran Guerra como otras economías? Hipótesis Benjamin-Kochin

La última de las hipótesis que intentan explicar la razón de que la economía de entre-guerras británica atravesara por tantos problemas es la que elaboran dos economistas americanos, Daniel Benjamin y Levis Kochin en 1979 (Benjamin & Kochin, 1979).

Según los economistas americanos, tanto la hipótesis de Keynes como la de Palyi tienen problemas. El principal de la hipótesis de Palyi es que el porcentaje de trabajadores pertenecientes a sindicatos cayó durante todos los años 20s. Las huelgas, aunque fueron muy numerosas durante los años 20s, empezaron a caer en picado desde la gran huelga de 1926 y la promulgación en 1927 de una Ley que prohibía las “huelgas de solidaridad”. Los días de trabajo perdidos por huelgas caen de forma pronunciada desde 1927 y se mantienen muy bajos durante el resto del periodo[16]. No es que la hipótesis de Palyi no tenga sentido, es que parece que precisamente no es capaz de explicar especialmente el periodo de vuelta al patrón oro que se da en el Reino Unido desde finales de 1925.

Benjamin y Kochin además aseguran que, si bien el desempleo británico fue muy alto, el crecimiento económico británico fue, al menos, tan bueno como en el periodo del patrón oro clásico. De hecho, y como podemos ver en el gráfico 10, después de la crisis de 1921, el crecimiento económico es similar al de una fase expansiva del patrón oro clásico, aunque claramente es más volátil y más corto el periodo expansivo[17].

Gráfico 10

Fuente: Elaboración propia con datos St. Louis Fed. Datos suavizados mediante una media móvil de 3 años

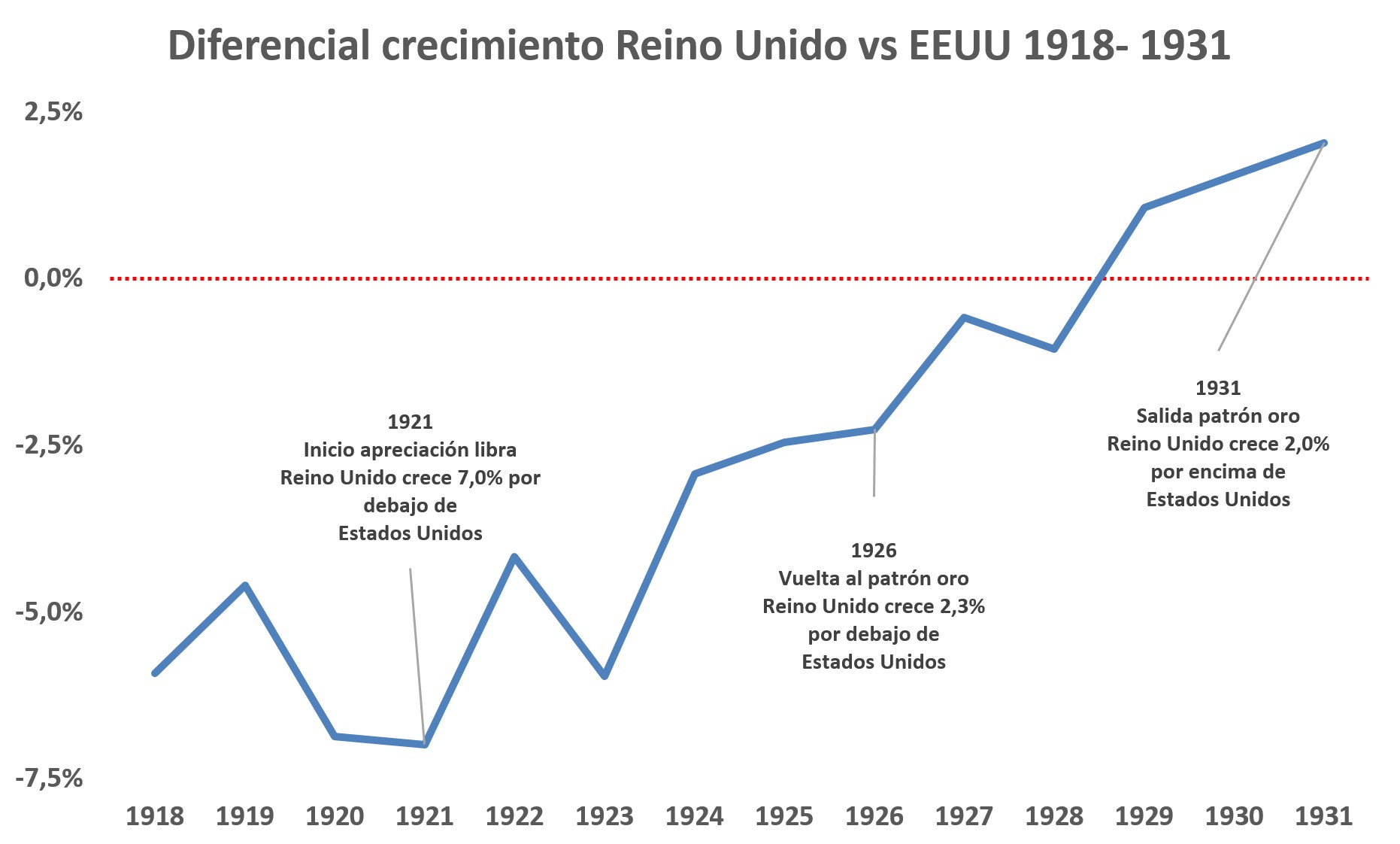

Si comparamos el diferencial entre el crecimiento del Reino Unido y el crecimiento de Estados Unidos, vemos como el Reino Unido crece más lento durante casi todo el periodo. Esto no era nada nuevo, durante todo el patrón oro clásico Estados Unidos creció más rápido que el Reino Unido. Lo interesante es que el diferencial de crecimiento se acorta desde el año 1921, precisamente el año en el que la libra empieza a apreciarse en los mercados internacionales. Esto contradice totalmente la hipótesis de Keynes sobre los resultados de la re-evaluación de la libra. El diferencial de crecimiento económico se vuelve positivo desde 1929 y permanece así hasta 1934.

Gráfico 11

Fuente: Elaboración propia a partir de datos disponibles en St. Louis Fed; Angus Maddison Project

Por tanto, parece que el problema económico de la economía británica de entre-guerras fue más un problema de desempleo que de crecimiento. Esto es incompatible con la hipótesis de Keynes, y, parece compatible con la hipótesis de Palyi. Sin embargo, Benjamin y Kochin proponen una tercera hipótesis.

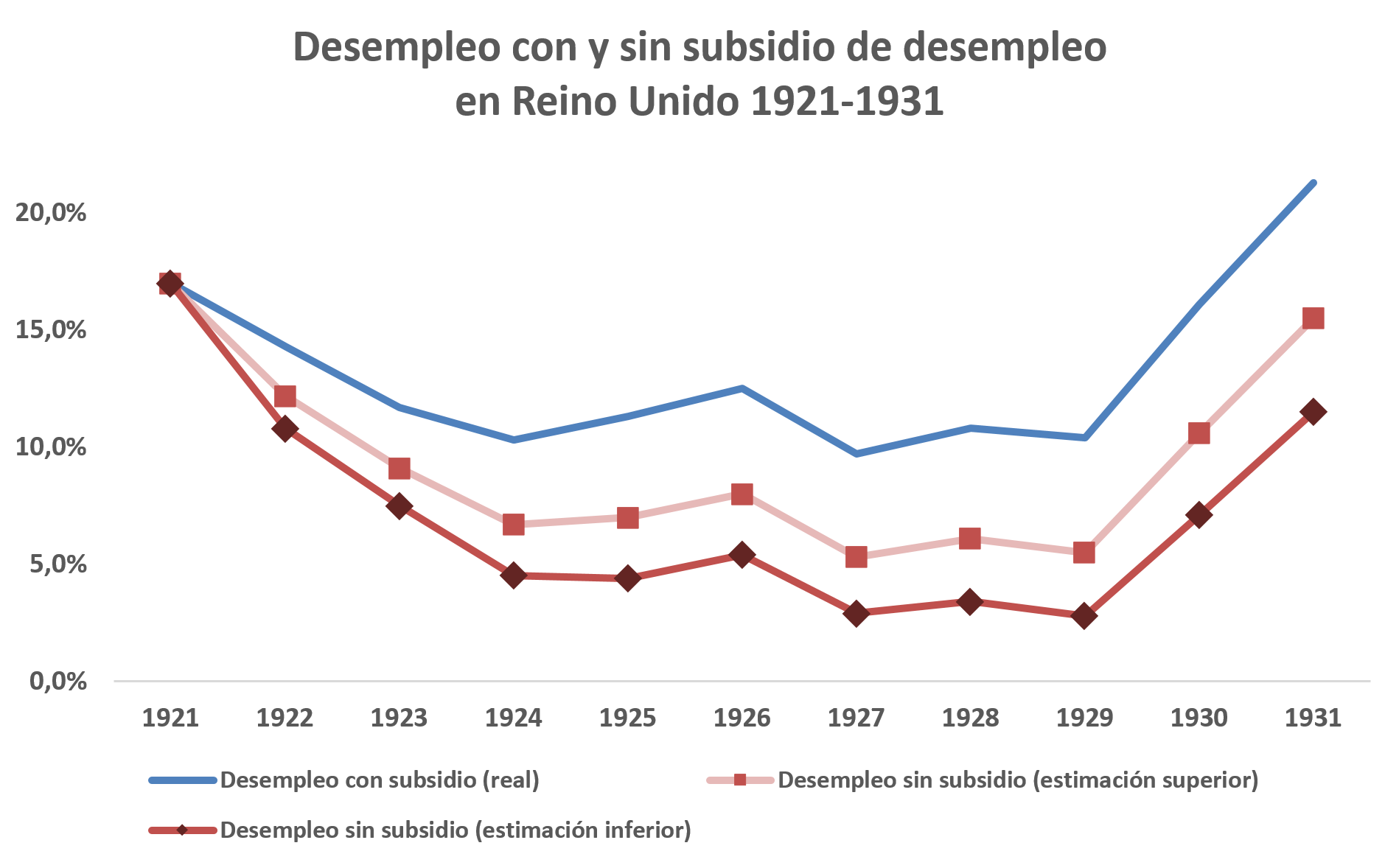

El principal causante del desempleo de la economía británica sería la extensión de subsidios de desempleo que el gobierno empezó a entregar en 1911. Antes de esa fecha, el subsidio de desempleo mayoritario era privado, provisto a través de los sindicatos. En 1911 los subsidios de desempleo podían llegar, como mucho, al 15% de los trabajadores. Los beneficios fueron extendidos en mitad de la Primera Guerra Mundial para asegurarse el apoyo de la población en la contienda militar, llegando al 25% de trabajadores de cobertura potencial. En 1920, los beneficios del seguro de desempleo, lejos de desaparecer, incrementaron sustancialmente, virtualmente todos los trabajadores estaban cubiertos por el seguro de desempleo a partir de esa fecha (Benjamin & Kochin, 1979).

Pero el subsidio de desempleo no sólo pasa de ser casi inexistente en 1911 a cubrir a todos los trabajadores en 1920. También incrementa exponencialmente su cuantía desde el final de la Guerra. A pesar de que los primeros años de los años 20s tuvieron una importante deflación, los beneficios de desempleo incrementaron varias veces, por lo que en términos reales se disparó su cuantía. En 1931 el subsidio llegó a superar el 50% del sueldo medio de un trabajador. Además, cada vez se hizo más fácil acceder a estos subsidios. Un trabajador adulto sólo necesitaba trabajar 30 semanas para recibir una cuantía que era el 50% de su sueldo de forma indefinida. En 1931 el fondo de desempleo estaba quebrado y el gobierno decidió bajar por primera vez en 20 años los beneficios de desempleo y establecer un límite de 26 semanas al cobro del subsidio, aunque dicha política fue de nuevo revertida en 1934, al final de los años 30s, el cobro de subsidio volvió a ser indefinido y era del 60% del salario (Benjamin & Kochin, 1979).

Los economistas americanos estiman como hubiera sido la tasa de desempleo si el subsidio de desempleo hubiera sido el que existía justo antes de la Primera Guerra Mundial. En el gráfico 12 podemos ver la diferencia entre el desempleo original y el que hubiera existido con el ratio de beneficio de desempleo/salario existente en 1913.

Gráfico 12

Fuente: Benjamin & Kochin, 1979

Por tanto, Daniel Benjamin y Levis Kochin concluyen que los desempleados de los años 20s en el Reino Unido fueron empujados hacia el desempleo por los subsidios y no expulsados del empleo por las condiciones económicas.

Efectos sobre el patrón oro

Los problemas de la economía británica de entreguerras dieron lugar a dos efectos que terminarían por acabar con el patrón oro en septiembre de 1931.

El primer efecto es que la ganancia de popularidad de la hipótesis Keynesiana, por parecer corroborada por los datos, hizo cada vez menos popular al patrón oro, sobre todo a partir de 1930 (Palyi, 1972). Las autoridades se hicieron cada vez menos reacias a salir del patrón oro ya que el mismo no era capaz de solucionar los problemas de la economía británica. Y en esto último tenían razón, el patrón oro, ni ningún sistema monetario, es capaz de solucionar problemas de índole laboral.

El segundo efecto es que, mal-interpretando las causas reales del desempleo en el Reino Unido, el Banco de Inglaterra persiguió una política monetaria excesivamente expansiva. El Banco de Inglaterra mantuvo, desde 1926, muy bajos los tipos de interés con el objeto de estimular la economía y disminuir la tasa de desempleo. Esta política expansiva, ya con el tipo de cambio fijo contra el oro, provocó una presión sobre las reservas del Banco de Inglaterra, que tuvo que confiar varias veces en préstamos bilaterales y cooperación entre bancos centrales para evitar quedarse sin suficiente oro[18]. La cooperación entre bancos centrales se rompió, al menos parcialmente, desde 1928 cuando el Banco de Francia comenzó a demandar oro en vez de libras como reservas, drenando una parte importante de las reservas del Banco de Inglaterra (Glasner, 1989). La enorme caída de reservas del Banco de Inglaterra fue otro motivo que llevó a la caída del patrón oro en 1931.

Conclusión

La hipótesis de Keynes es la interpretación más popular entre economistas sobre los problemas que tuvo el Reino Unido en el periodo de entre-guerras. Según esta interpretación, los problemas económicos del Reino Unido tenían su base en la re-evaluación de la libra y los efectos deflacionarios de la misma.

Sin embargo, existen varios problemas con la hipótesis de Keynes. El más grave: los datos de crecimiento muestran que, una vez superada la gran crisis de 1921-22, el Reino Unido creció tanto como en el periodo de patrón oro clásico y el diferencial de crecimiento con Estados Unidos se fue cerrando hasta acabar creciendo más que el gigante norteamericano al inicio de la Gran Recesión.

La hipótesis de Keynes descansa también sobre unos diferenciales de precios más fuertes de los que realmente existieron. Los precios se ajustaron mucho más rápido de lo que el economista inglés sugirió.

La hipótesis de Palyi, mucho más minoritaria, establece que fue la beligerancia de los sindicatos la raíz del problema de la economía británica de entre-guerra.

La interpretación de Palyi tiene sentido y parece que cuadra bien con los datos, hasta 1927. Sin embargo, y aunque el desempleo cayó desde esa fecha, siguió siendo inusualmente alto a pesar de la calma sindical.

Por último, la hipótesis de Daniel Benjamin y Levis Kochin es que el subsidio de desempleo, inusitadamente alto y con una cobertura muy extensa desde 1920, provocó un gran desincentivo a trabajar. Esta tesis cuadra mejor con los datos disponibles, ya que el subsidio se mantuvo muy alto hasta 1931. Desde esa fecha, el subsidio de desempleo sólo se redujo durante 3 años para continuar aumentando desde 1934.

La interpretación del asunto no es un tema baladí, ya que el Reino Unido sale del patrón oro en 1931, al menos en parte, por ser la supuesta causa de los problemas económicos británicos[19].

[1] Existían otros centros financieros muy importantes como Frankfurt, París, Zurich o Nueva York, pero más bien hacían las veces de cámaras de compensación dentro de los países mientras que Londres era la cámara de compensación mundial. Esto cambiaría drásticamente después de la Primera Guerra Mundial.

[2] Por motivos expositivos y didácticos el ejemplo supone que el comercio lo realizan los países. Sin embargo, el comercio, para que sea mutuamente beneficioso para ambas partes debe ser conducido por el sector privado. En la mayor parte de casos en aquel entonces y, por fortuna, todavía hoy, el comercio es conducido por agentes privados.

[3] Este ejemplo ilustra que en realidad el comercio internacional no es más que una especie de mega-trueque mundial en el que en realidad unas mercancías se pagan con otras mercancías mientras que el dinero rara vez se mueve de lugar. Esto sería una aplicación de la Ley de Say al comercio internacional.

[4] Estados Unidos fue beligerante sólo en la última fase de la Gran Guerra.

[5] Para ser más exactos, y teniendo el tipo de cambio que operaba antes de la estabilización monetaria, el gobierno de Poncairé realizó una re-evaluación del 50%. De devaluación de 80% sólo es cierta si comparamos la cantidad de oro que representaba un franco en 1914 y en 1928.

[6] Según Glasner (1989) el 50% restante de diferencia es causa de la caída en el poder adquisitivo del oro debido a su desmonetización masiva y rápida en la Primera Guerra Mundial por parte de países beligerantes.

[7] Como defiende Hume (1963), Keynes era, más que una única voz disonante, la cabeza de un movimiento no muy nutrido de críticos. Keynes ni siquiera fue el primer crítico, simplemente se unió a una visión heterodoxa que nunca fue mayoritaria. Lo que sí consiguió Keynes fue hacerse la cabeza visible de esas visiones heterodoxas.

[8] La reputación de Keynes como analista ya venía de lejos. En su libro “Las consecuencias económicas de la paz” (Keynes, 1919) ya había anticipado que el revanchismo que significó el tratado de Versalles después de la Primera Guerra Mundial traería graves consecuencias económicas y sociales en Alemania.

[9] Usualmente el tipo de cambio reacciona más rápido a desordenes monetarios que el IPC en un régimen de tipo de cambio flexible. En tipo de cambio fijo, la presión se acumula sobre las reservas del BC. Cuando las reservas se agotan o llegan a un punto mínimo, el BC usualmente deja de proteger el valor externo de su moneda (lo deja flotar o devalúa moneda).

[10] En las cifras que se manejaban en la época, el desempleo parecía incluso más alto. Motivo extra que explica la popularidad de la tesis de Keynes. El propio Churchill se quejaba de que el abuso del subsidio de desempleo provocaba que las cifras de desempleo aparecieran como mucho más altas de lo que realmente eran (Churchill, 1930).

[11] Es interesante que el propio Keynes abandonaría estas posiciones al observar que el Reino Unido, y el resto del mundo, tras salirse del patrón oro, política favorecida por el propio Keynes, continuaron en medio de la mayor depresión que han sufrido las economías capitalistas. De hecho, el abandono de esta teoría y de los “remedios monetarios” es lo que le hizo escribir su famoso libro, “La teoría general” (Keynes, 1936).

[12] Palyi concede el punto a efectos dialécticos, ya que asegura que a finales de 1925 los precios británicos ya se habían ajustado a los precios norteamericanos.

[13] Traducción propia

[14] Traducción propia

[15] Aunque la conflictividad justo empieza a decrecer después de 1926 como veremos en la siguiente sección.

[16] El activismo sindical no vuelve a ser protagónico en Reino Unido hasta los años 70s

[17] También conviene poner de relieve que la recesión de 1921 registró el peor decrecimiento desde el año 1710 en el Reino Unido.

[18] Para una explicación detallada sobre el nivel de reservas y el precio externo de la moneda (tipo de cambio), vea este artículo.

[19] El funcionamiento del patrón cambio-oro era muy diferente al del patrón oro clásico, y su caída tiene más causas que la apuntada aquí, pero ese tema lo exploraremos en otro artículo.