Cuando hay problemas financieros y bancarios se pone de moda el término CDS. Si un país o un banco están cerca de quebrar, todo el mundo habla de lo mucho que ha incrementado el riesgo y del crecimiento en el precio de los CDS.

Seguro que has escuchado el término CDS mil veces, pero, ¿podrías decir qué es un Credit Default Swap?

En este artículo voy a desnudar de toda la mística financiera a este aparentemente complejo instrumento. Voy a explicar qué son y para qué sirven los CDS.

CDS como derivado financiero

Empecemos simplemente descifrando las iniciales del acrónimo CDS. CDS significa Credit Default Swap por sus siglas en inglés. Ahora vamos a ver qué significa en concreto cada término, pero empecemos definiendo la naturaleza de los CDS.

Un CDS es un derivado financiero. El término derivado financiero puede dar también algo de miedo, pero vamos a ver que tampoco es nada muy complicado de entender. Un instrumento financiero se llama derivado porque su precio depende o se deriva de otro activo que recibe el nombre de activo subyacente.

Los derivados financieros existen desde hace miles de años. El derivado más antiguo del que se conoce existencia son los futuros sobre el precio de productos agrícolas, que remontan su existencia a la Mesopotamia de hace unos 4,000 años. Parece que los derivados tuvieron cierto éxito, porque el uso de futuros se extendería poco tiempo después a Egipto, Chipre y Creta. El uso de derivados también se extendería a otro tipo de “activos” como los esclavos.

El funcionamiento del contrato de futuros es relativamente simple de comprender. Un futuro es un contrato en el que se cierra hoy el precio de entrega de un bien o un activo en una fecha futura. Podemos negociar hoy, por ejemplo, el precio del trigo a ser entregado dentro de un mes. Esto significa que las partes negocian y cierran el precio de un trigo que puede que todavía no exista. El precio del contrato futuro está ligado al precio actual o precio spot del activo, aunque se puede mover de manera ligeramente diferente al del propio activo por múltiples causas. El precio de los futuros de corto plazo suele estar mucho más cerca del precio actual del activo que el precio de los futuros de largo plazo.

Lo importante aquí es que veamos que el contrato de futuros es un instrumento derivado, ya que su precio depende del activo subyacente a ser entregado. En un contrato de futuros de trigo, el precio del contrato dependerá del precio del trigo, que es el activo subyacente, aunque también puede depender de otros factores como expectativas sobre la cosecha actual y otras posibles eventualidades.

Ahora que ya hemos visto lo que es un instrumento derivado, podemos afirmar que el CDS forma parte de estos derivados. Ya sabemos, entonces, que el precio del CDS está vinculado al de otro activo que llamamos activo subyacente. Pero como vamos a ver, la configuración concreta de un CDS es muy diferente a la de un contrato de futuros.

CDS como swap

Veamos otra característica del CDS, y es que, como su propio nombre indica, el Credit Default Swap es un swap.

Perry Mehrling suele decir que toda actividad bancaria se puede entender como un cambio de promesas. Este intercambio de promesas muchas veces se materializa en intercambio de flujos de caja entre agentes económicos (intercambio de pagos y cobros entre diferentes personas).

En este sentido, podemos entender un swap como un intercambio de flujos de caja. Los intercambios de pagos y cobros se materializan de manera muy diferente dependiendo del tipo de swap que estemos analizando.

Veamos la operativa concreta de un swap mediante el swap de tipos de interés. Un swap de tipo de interés es simplemente un intercambio de un flujo de intereses por otro flujo de interés. Usualmente toma la forma de un intercambio de un flujo referenciado a un interés variable por un flujo referenciado a un interés fijo. Es decir, una de las partes del swap se obliga a pagar un tipo de interés fijo y a recibir un tipo de interés variable mientras que la otra parte del swap toma la posición contraria, es decir, se obliga a pagar un tipo de interés variable y tiene el derecho a recibir un tipo de interés fijo.

La razón para contratar un swap de tipo de interés, como en casi todo uso de derivados financieros, puede ser puramente especulativa, es decir, para lucrarse frente a cambios en los tipos de interés, o para hacer algún tipo de cobertura, es decir, para protegerse frente a cambios en los tipos de interés.

En cualquier caso, lo que nos interesa aquí es la explicación del swap. El swap de tipos de interés es un intercambio de flujos de caja basados en algún par de tasas de interés concretas. Hay más tipos de swaps, pero el propósito aquí es que entendamos qué es un swap para explicar con más detalle qué es un CDS o Credit Default Swap.

Por tanto, podemos sacar en claro que un CDS es un swap y que como todo swap implica un intercambio de flujos de caja. Aunque aquí también, la forma concreta que toma el CDS es bastante diferente a la que toma un swap de tipos de interés.

CDS: protección frente a riesgo de impago

Después de ver que un CDS es un derivado y también que es un swap, ya podemos, por fin, pasar a explicar la naturaleza del CDS.

La forma más sencilla de definir un CDS es como un seguro contra un impago. El CDS protege contra el riesgo de impago de un activo, típicamente deuda. Por tanto, el activo subyacente del CDS suele ser algún tipo de deuda (típicamente un bono) emitida por una empresa o por un Estado.

El emisor del CDS se comporta como un asegurador y se compromete a pagar si el emisor del activo subyacente deja de hacerlo. El poseedor de un CDS se asemeja a un asegurado, que recibe la compensación cuando ocurre el evento que cubre el seguro, en este caso, un impago. Por tanto, contratar un CDS es como contratar un seguro, un seguro de impago contra una deuda, en concreto. El emisor del CDS paga si el emisor de la deuda no lo hace.

Utilicemos un ejemplo concreto para ilustrar el funcionamiento de un CDS: si el gobierno de España cae en default, es decir, si el gobierno de España deja de cumplir con alguno de los pagos de su deuda, los agentes económicos que emitieron los CDS que aseguran el pago de la deuda de España deberán compensar de alguna manera a los poseedores de los CDS. Es decir, el impago de España sería el disparador que obliga al asegurador o emisor del CDS pagar al asegurado o poseedor del CDS. Aunque vamos a expandir ahora detalles sobre la operativa de los CDS, de forma general tampoco tienen mucha ciencia, es simplemente una operación de seguro. Cuando ocurre el evento que se asegura, el asegurado recibe un pago y el asegurador está obligado a realizar ese pago.

De aquí provienen las otras dos siglas de Credit Default Swap que no hemos explicado todavía. El CDS protege contra lo que se denomina riesgo de crédito, en concreto contra el riesgo de impago de un deudor. De ahí las siglas referentes a credit y a default.

Valor del CDS y valor del subyacente (derivado)

Quizá ahora podemos ver de forma más clara que el CDS es un derivado financiero. El precio del CDS depende de lo que ocurre con otro activo. El activo subyacente al que está ligado el precio del CDS es la emisión de deuda de otro agente económico.

No es muy extraño afirmar que la protección frente al impago de deudores solventes y confiables tiene un coste muy bajo. Es decir, la prima por asegurar deuda de una calidad muy alta es pequeña. Como es lógico, la protección frente a deudores más arriesgados es mucho más cara.

Podemos ver esta misma relación de otra forma: el precio de los bonos emitidos por deudores solventes es alto, usualmente el precio de los bonos de buenos deudores gravita en torno al valor nominal del bono. El valor nominal de un bono no es otra cosa que el valor que tiene que entregar el deudor al tenedor del bono a su vencimiento. Tiene sentido que, si se estima que un deudor pueda impagar, el valor de su deuda baje en el mercado y separe sustancialmente de su valor nominal. La idea es que el precio de un bono se separará más de su valor nominal cuanto mayor sea la probabilidad esperada de impago. En el extremo, la deuda impagada podría llegar a tener un precio de cero. Aunque el precio de una deuda impagada muchas veces no cae a cero por varios motivos.

Entonces, podemos establecer que, si hay un deudor solvente, el precio del seguro de impago de ese deudor, es decir, el precio del CDS, será bajo. Pero también podemos decir que cuando el precio del bono es alto, el precio del CDS será bajo. Son dos formas alternativas de expresar exactamente la misma idea. Esto implica que el el precio del CDS se mueve de forma contraria al precio del activo subyacente.

Por tanto, el precio de los CDS está negativamente correlacionado con el precio del activo subyacente.

El pago de las primas de los CDS (Swap)

Ya hemos explicado que es un swap y hemos dicho que el CDS es un swap. Sin embargo, es algo complicado a primera vista etiquetar un CDS como un swap. Si el CDS es un seguro de impago, ¿dónde estarían los intercambios de flujos que hemos explicado en el caso de los swaps de tipos de interés?

Aunque no lo parezca, un CDS también se comporta como un swap, sólo que una de las partes podríamos considerarla un flujo contingente[1]. Con flujo contingente sólo quiero decir que el asegurador o emisor del CDS sólo pagará si el emisor del activo subyacente no lo hace. En caso contrario, el pago no ocurre nunca.

El otro pago del swap es el que hace el asegurado, es decir, el que compra el seguro o CDS. Los CDS involucran un pago periódico del comprador del CDS al emisor del CDS. Estos flujos sí son explícitos por lo que no hay demasiada ciencia aquí y se explican en la lógica del swap de forma intuitiva.

Por tanto, el CDS es un swap de flujos de caja, unos flujos periódicos van desde el asegurado o comprador del CDS hacia el asegurador o emisor. Estos flujos es lo que se conoce como prima, como si de la prima de un seguro se tratara. El flujo en sentido contrario sólo ocurre si hay un default del activo subyacente, este flujo iría desde el emisor del CDS al comprador del CDS.

El flujo concreto que paga el emisor del CDS en caso de default suele ser la diferencia entre el valor de mercado del bono en default y su valor nominal. También podrían existir CDS con otras cláusulas concretas de qué cubriría exactamente el emisor del CDS en caso de default del subyacente (por ejemplo, se podrían cubrir los flujos de interés o algo similar). Pero lo más usual es que el CDS cubra la diferencia entre el valor nominal y el valor de mercado del bono. Por tanto, si el gobierno de España cae en default y su deuda pasa a valer en el mercado la mitad de su valor nominal, el emisor del CDS deberá pagar la mitad del valor de esa deuda al asegurado.

El uso del CDS como cobertura (hedge)

Una vez vista la naturaleza del CDS, vamos a ver su funcionalidad. Como ya hemos comentado que pasa con todo derivado financiero, el CDS se puede utilizar para especular o para cubrir una posición que se puede considerar arriesgada. Empecemos explicando el uso del CDS utilizado como instrumento de cobertura.

Para explicarlo, me voy a servir de unos viejos conocidos de este blog: las cuentas T.

Las cuentas T son un recurso contable que vamos a utilizar para ver cambios en el activo y cambios en el pasivo de los agentes económicos (aunque también pueden servir para otros propósitos). Los cambios en el activo de un agente los vamos a registrar en la parte izquierda de la cuenta T y los cambios en el pasivo del agente los vamos a registrar en la parte derecha de la cuenta T.

Mediante las cuentas T vamos a ver como operaría un agente económico para hacer una cobertura y protegerse del riesgo mediante un CDS.

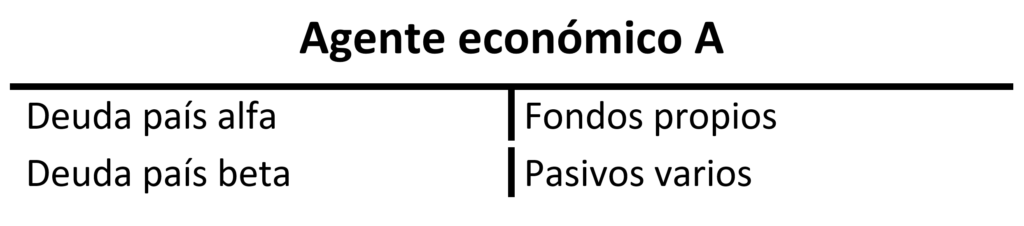

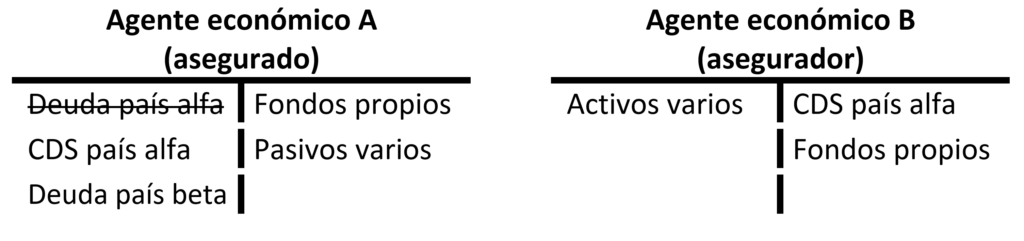

Veamos el balance de un agente económico A que tiene en su activo deuda del país alfa y deuda del país beta. En su pasivo tiene fondos propios y también pongo pasivos varios. Este agente económico A podría ser perfectamente un fondo de inversión o un banco, por ejemplo.

Nuestro agente económico A está soportando el riesgo de impago del país alfa y del país beta. Si alguno de estos países entrara en default, el valor de las inversiones del agente A caería en picado y podría llegar a quebrar él mismo.

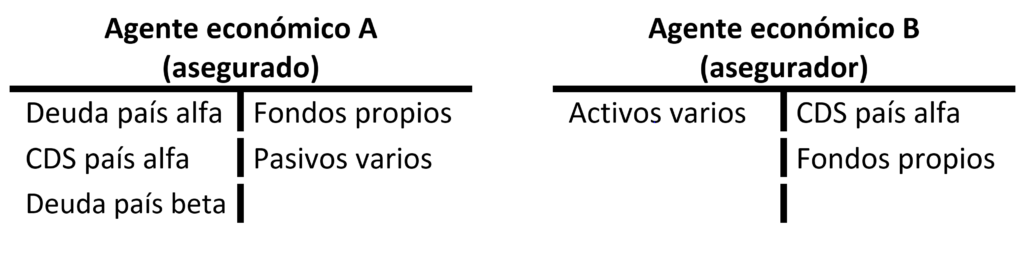

Este es un caso en el que el agente económico A podría buscar una cobertura. Imaginemos que el agente A está preocupado por el posible impago del país alfa, por tanto, estima que necesita una cobertura por el riesgo de crédito de alfa. Esta cobertura la puede cubrir comprando un CDS del país alfa. Para eso, busca a un intermediario financiero que le emita un seguro de impago del CDS.

Con esta operación, los balances tanto del agente económico A como de la contraparte del CDS quedarían así:

El agente económico A tiene un activo que le da un interés, la deuda del país alfa, y, a la vez, un activo que le protege contra la eventualidad de que el país alfa no pague, el CDS. Pero el CDS, a diferencia de la deuda del país alfa, no genera un flujo entrante, sino que genera uno saliente con seguridad y uno entrante de forma contingente.

Hay personas que argumentan que algo que genera flujos salientes es, en realidad, un pasivo. Pero el CDS no sería, ni mucho menos, ni el primer ni el único activo que genera salidas de caja. Pensemos que, si compramos nuestra vivienda habitual, la consideramos un activo y usualmente sólo nos genera flujos de caja salientes cuando tenemos que renovar mobiliario o pagar los gastos recurrentes en forma de comunidad y similares. En el mejor de los casos, nuestra vivienda habitual nos proporciona lo que se suele denominar un quasi-ingreso, que no es más que el ahorro o una salida de caja que no ocurre en forma de alquiler que dejamos de pagar. A pesar de eso, la vivienda sigue siendo nuestro activo de la misma manera que el CDS es el activo del agente A en nuestro ejemplo.

¿Por qué decimos que el agente A usa el CDS como cobertura? Se utiliza esta expresión para denominar una situación en la que se tiene una exposición positiva a un riesgo y se consigue eliminar o mitigar mediante el uso de derivados financieros. Nuestro agente económico A tiene una exposición negativa a la quiebra del país alfa con el título de deuda que posee. A la vez, el agente A tiene una exposición positiva a la quiebra del país alfa con el CDS. Recordemos, si el país alfa quiebra, su deuda puede llegar a valer cero mientras que los CDS se dispararían de precio. Como la mayoría de CDS reponen el valor nominal de la deuda, una quiebra del país alfa haría que la caída en el valor de la deuda fuese completamente cubierta por el emisor del CDS.

Por tanto, y aunque a veces escuchamos lo contrario en prensa generalista, los derivados financieros pueden ser utilizados para mitigar el riesgo, y no para “jugar” en la bolsa.

Antes de pasar a la parte especulativa de los CDS quizá conviene hacer un pequeño apunte en relación con las coberturas. En finanzas se suele afirmar que la cobertura perfecta no existe. En el caso del agente A nuestra la cobertura no sería perfecta por tres motivos:

- Si no hay default del activo subyacente, el precio del CDS y el precio del activo subyacente podrían no moverse en direcciones opuestas de forma perfecta. Esto implica que la cobertura de crédito puede ser correcta, pero el agente A no estaría cubierto contra los movimientos de precios. Si el agente A estuviera muy apalancado, es decir, si tuviera mucha deuda, esto podría hacerlo quebrar. Un pequeño movimiento negativo en el activo podría evaporar rápido todo el capital del agente A.

- Existe riesgo contraparte. Y es que el propio emisor del CDS podría no ser capaz de pagar en caso de que hubiera un default del activo subyacente. Esto es lo que ocurrió en 2008 con AIG después de que Lehman Brothers quebrara.

- Existe riesgo político. Es posible que por intereses políticos se presione para que los CDS no sean pagados mediante alguna artimaña legal. Esto es lo que ocurrió en 2012 con el default encubierto de Grecia. Los CDS no se pagaron porque los políticos no dejaron que se pagaran.

Por tanto, cuidado, la posición cubierta perfecta no existe. Por eso en finanzas se habla de mitigar el riesgo, no de eliminar el riesgo.

El uso especulativo del CDS

Pero además de utilizar los CDS para mitigar el riesgo, también existe la posibilidad de utilizar los CDS para especular.

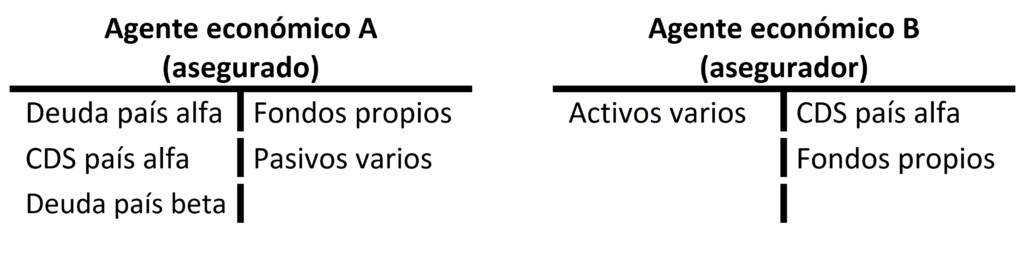

Si recuperamos las cuentas T de nuestro último ejemplo, se puede ver que el agente económico B, el agente que asegura la deuda del país alfa, tiene una posición que no cubierta o especulativa con respecto a la quiebra del país alfa. Si el país alfa quiebra, ahora será el agente económico B el que deba hacer frente a los costes de la quiebra. El agente económico B está soportando el riesgo de quiebra del país alfa. Esta posición del agente B podríamos llamarla especulativa a favor del país alfa. Si el país alfa no quiebra, el agente económico B, que es el emisor del CDS del país alfa, recibirá las primas del seguro y no tendrá que hacer desembolso alguno.

Una característica del CDS es que permite distribuir el riesgo de los activos desde aquellos que no quieren soportarlo hasta aquellos que sí quieren hacerlo. En nuestro ejemplo, el agente A se deshace del riesgo, pero sigue recibiendo un interés que podríamos llamarlo libre de riesgo. El agente B recibe la parte del interés que podríamos denominar prima de riesgo, pero no recibe lo que se denomina en economía la prima temporal ni la prima de liquidez que usualmente está incluida en el tipo de interés. Es posible que el agente B sólo quiera tomar una posición en la que soporte el riesgo de impago sin tener que tomar una posición en un bono del país alfa. Estos instrumentos derivados permiten distribuir riesgos en el mercado de manera muy eficiente a aquellos que los quieren soportar.

Pero sólo hemos visto un tipo de posición no cubierta, la del agente B, que tiene una exposición negativa a la quiebra del país que emite la deuda. Pero podría existir una posición no cubierta de signo contrario, y es aquella en la que un agente posee un CDS pero no posee el activo subyacente.

En estas nuevas cuentas T, el agente A podría comprar un CDS que protege frente a la quiebra del país alfa sin tener en su posesión la deuda del propio país. Aquí, el agente A tendría un seguro de impago de un activo que no posee. En este caso, el agente A tiene una exposición netamente positiva al impago del país alfa.

En la posición de cobertura original, el agente A se veía perjudicado y beneficiado al unísono por la quiebra de alfa. Esto ocurría porque el bono perdía valor a la vez que el CDS lo ganaba.

En la nueva situación, el agente A sólo posee el CDS. Si el país alfa impaga, el agente A sólo tiene la parte que gana valor. Esto es lo que se denomina en terminología financiera un naked CDS o un CDS desnudo. Un naked CDS implica una posición especulativa en contra del país alfa. Es decir, en el mundo de los derivados financieros puedes tener un seguro de algo que no posees. Si ocurre el evento del que protege el seguro, sólo te beneficias. Esto se explica de forma magistral en la película The Big Short o Gran Apuesta. Si le interesa al lector, dejo aquí un enlace a un vídeo dónde analizo esta película en profundidad.

Una vez más, estos derivados financieros, entre ellos, por supuesto, los CDS, permiten redistribuir riesgo en una economía desde los que no quieren soportarlos hasta los que sí quieren hacerlo.

Aceptaciones bancarias: el antecedente centenario del CDS

El CDS tiene un antecedente centenario en las aceptaciones bancarias. Es decir, este derivado financiero también es de rancio abolengo.

Las aceptaciones bancarias siguen existiendo en la actualidad y son simplemente una garantía del banco de que un pago será realizado. Es decir, las aceptaciones funcionan como un CDS en el que un banco asegura que un pago que hace un particular será realizado. Si el particular, por alguna razón, no pudiera realizar el pago, el banco quedaría obligado a hacerlo. Es decir, el banco emite un seguro. La diferencia con el CDS es que usualmente las aceptaciones funcionan en el comercio para asegurar una transacción, no la solvencia de un deudor como ocurre con el CDS.

Las aceptaciones bancarias son un instrumento centenario, sabemos que existen desde al menos el siglo XII. Si alguno ha leído la novela de El Conde de Montecristo (o ha visto la pelicula), recordará que el conde viaja por media Europa y lo hace sin apenas dinero contante y sonante. A inicios del siglo XIX la banca estaba lo suficientemente desarrollada como para viajar por Europa con el equivalente a una tarjeta de crédito. El Conde de Montecristo viajaba con un montón de papeles firmados por su banco. Esos papeles eran aceptaciones del propio banco. Quizá otras personas no conocían al Conde de Montecristo fuera de su comunidad, pero era mucho más probable que conocieran a su banco. Por lo que el conde conseguía crédito gracias a que su banco aseguraba las transacciones.

La tecnología financiera estaba increíblemente desarrollada a inicios del siglo XIX. Lo único que hacemos muchas veces es cambiarle el nombre a los instrumentos, utilizar siglas y nomenclatura que no existían hace unos pocos años y creernos mucho más listos a pesar de que utilizamos instrumentos increíblemente similares a los de antaño.

Conclusión

En resumen, un CDS es un seguro de impago contra la deuda un agente económico. Ni más ni menos. Habrá muchos detalles y mucha mística, pero en el fondo un CDS sólo es un seguro.

Si te gustan los temas financieros y quieres seguir aprendiendo, te recomiendo que te pases por este artículo donde explico la diferencia entre un bróker y un dealer con los exchanges de criptomonedas.

[1] Pasivo contingente existe en terminología financiera, flujo contingente no estoy seguro.