En este artículo vamos a ver cómo funciona un exchange de criptomonedas. Veremos que un exchange no es más que un intermediario financiero y que puede ser entendido igual que otros intermediarios financieros. Por tanto, vamos a analizar el funcionamiento general de los intermediarios financieros. En concreto vamos a ver la diferencia entre un bróker y un dealer financiero y veremos en detalle cómo operan.

¿Qué es un exchange de criptomonedas?

De forma breve, un exchange en criptomonedas, o más generalmente en criptoactivos, no es más que un intermediario que pone en contacto a aquellos que quieren vender con aquellos que quieren comprar. En realidad, un exchange es como una especie de mercado tradicional traído al siglo XXI. No hay mucha diferencia entre lo que hace un exchange de criptomonedas y lo que hace un gran centro comercial o Amazon. Reúnen en el mismo lugar (físico o virtual) a compradores y vendedores. Esto hace que sea fácil para ellos encontrarse e intercambiar diferentes tipos de bienes.

Las similitudes de un exchange en criptomonedas con un centro comercial son muy grandes. Las similitudes con Amazon son todavía más grandes, que ya los exchanges operan, al igual que Amazon, en el mundo online. Pero la similitud más grande es con otro tipo de intermediario: los brókers de activos financieros tradicionales (Ameritrade, Interactive Brokers, Renta 4, etc). La mayor parte de criptoactivos, con la gran salvedad de Bitcoin entre los grandes, son de facto activos financieros. Por tanto, podemos aprender sobre el funcionamiento de los exchanges de criptoactivos si analizamos la función y servicios que ofrecen los brókers de activos financieros tradicionales.

¿Cómo opera un exchange en criptomonedas: servicio de Broker y custodia

El principal servicio que hace un exchange en criptomonedas es, en principio, el mismo que hace cualquier bróker generalista de activos financieros. Aquí las diferencias entre lo que en finanzas se considera un bróker y un dealer son importantísimas. Un bróker pone en contacto a diferentes personas que quieren comprar y vender un activo o un bien y cobra una comisión por ponerlos en contacto. Cualquier agencia de compraventa de vivienda o cualquier agencia que vende coches de segunda mano pueden ser entendidas como un bróker. Las agencias de colocación de vivienda no compran y luego venden la vivienda, simplemente ponen en contacto al vendedor de vivienda y a los potenciales compradores.

En claro contraste, los dealers operan con su propio balance. Esto quiere decir que el mismo intermediario, el dealer, compra y vende el activo o bien y lo tiene en su posesión desde el momento en que lo compra hasta el momento en que lo vende. Un supermercado puede ser entendido como una especie de dealer. El supermercado, a diferencia del agente del mercado inmobiliario, sí compra la comida que luego venderá a sus clientes. Es decir, el supermercado es dueño, aunque durante un corto espacio de tiempo, de los bienes que luego venderá a los clientes minoristas.

Una vez explicada la diferencia entre un bróker y un dealer, surge la siguiente pregunta: ¿qué servicio proporciona una exchange en criptomonedas?

Como ya hemos mencionado, el exchange realiza, en principio, el servicio de bróker. Un exchange básicamente pone en contacto a compradores y vendedores de criptoactivos cobrando una comisión por hacerlo. Usualmente la comisión puede ser explícita en forma de porcentaje sobre el monto o la cantidad transada o implícita en forma de mayor horquilla entre el precio de compra (también denominado ask) y el precio de venta (también denominado bid)[1]. En cualquiera de los casos, la comisión existe y el exchange, como es lógico, gana dinero realizando esa actividad.

Muy vinculado al servicio de bróker de un intermediario financiero se encuentra el servicio de custodia. La custodia de criptoactivos funciona exactamente igual que la de cualquier otro activo financiero o incluso de activos reales. El custodio o guardian, en este caso el exchange, se compromete a guardar los activos con la máxima diligencia. Esto implica que los activos están bajo su resguardo y supervisión, pero no bajo su poder. En el servicio de custodia, los activos siguen legal y financieramente en poder de los clientes. Por supuesto, la custodia de valores o activos es un servicio por el que el custodio cobra. Un ejemplo clásico de servicio de custodia es la contratación de una caja de seguridad en la caja fuerte de un banco. En este caso, el banco entrega llave o un código y una caja dentro de su caja fuerte y cobra por guardar ahí lo que el cliente quiera).

El servicio de bróker y el de custodia son servicios separados, aunque realmente tienden a ofrecerse a la vez. Los brókers tradicionales en el sistema financiero siempre ofrecen ambos en conjunto. La opera es que persona hace una transferencia al bróker, compra activos y los custodia el propio bróker. En los exchanges de criptoactivos, en principio, ocurre exactamente lo mismo. Una persona hace una transferencia de fondos al bróker, compra un criptoactivo y lo custodia el propio exchange. No hay diferencia en este aspecto entre los servicios del exchange y los del bróker financiero.

A pesar de todo, existe una diferencia crucial que vamos a comentar un poco más adelante entre los brókers tradicionales y los exchanges en criptomonedas. El servicio de custodia en criptoactivos se puede realizar de forma completamente descentralizada. Cada persona puede tener en casa sus propios criptoactivos, cosa mucho más complicada o incluso casi imposible de forma minorista hoy en día para los activos financieros más tradicionales.

Al ofrecerse el servicio de bróker y custodia en conjunto, muchas veces se produce una especie de subvención cruzada de actividades. Es raro que hoy los brókers de activos financieros cobren por la custodia a sus clientes. No es que sean entidades sin ánimo de lucro, sino que se entiende, de forma adecuada, que el servicio de custodia es un servicio complementario y vinculado de forma imprescindible al servicio de bróker. Por tanto, la custodia no es gratis. Las comisiones del servicio de bróker cubren el coste de proporcionar el servicio de custodia de activos financieros. En este sentido, los exchanges de criptomonedas son, una vez más, increíblemente similares a los brókers de activos financieros tradicionales.

¿Por qué quebraría en este esquema un exchange de criptomonedas?

Bajo el esquema de custodia y de servicios de bróker que acabamos de explicar, ¿por qué quiebran algunos exchanges en criptomonedas?

Hasta el momento la quiebra más sonada de un exchange se dio en 2014 en un exchange japonés llamado MtGox. Este exchange era el mayor del mundo en ese momento. La causa de la quiebra fue un hackeo y robo de los criptoactivos del exchange. Básicamente esta es la versión moderna de asaltar un banco. Por tanto, al igual que en el caso de cualquier custodio, los fallos de seguridad que acaban con enormes pérdidas de activos provocan que el custodio quiebre.

Otra opción que puede llevar a la quiebra a un exchange es que tenga una estructura de costes muy ineficiente, incapaz de sostener unas comisiones competitivas en comparación con la competencia. Unas comisiones demasiado elevadas podrían llevar a los clientes simplemente a intercambiar en otros exchanges. La quiebra del exchange se daría por pérdida de clientes y sería similar a lo que puede ocurrir en cualquier otra empresa de esta o de cualquier otra industria. En este caso diríamos que los exchanges menos competitivos tienden a salir del mercado y ser reemplazados por los más competitivos.

Sin embargo, muchos exchanges tienen problemas de liquidez. Un problema de liquidez básicamente implica que un agente no tiene suficientes fondos para atender los pagos relativos a sus pasivos. Es decir, un agente es incapaz de atender las demandas que le hacen los que poseen reclamos o deudas contra él.

Los problemas de liquidez aparecen siempre en el sector financiero cada vez que hay una recesión o problemas económicos. Pero estos problemas de liquidez no es algo que debiera afectar, en principio, a los exchanges. Los problemas económicos deberían afectar a los exchanges por el lado de la caída en la actividad. Menos actividad significa menos intercambios de criptoactivos. Menos intercambios de criptoactivo significa menos comisiones. Ahí debería empezar y acabar el problema de los exchanges en momentos económicos complicados. Sin embargo, en momentos económicos complicados, muchos exchanges afrontan problemas de liquidez.

- Se puede ver un tratamiento del concepto de liquidez en más profundidad en este artículo.

Si el servicio principal que ofrece el exchange es el de bróker y custodia, en principio no debería tener ningún problema de liquidez derivado de este servicio. Como ya hemos comentado, ni el bróker ni el custodio tienen capacidad legal ni financiera para utilizar los activos custodiados por ellos. Por tanto, no pueden tener problemas de liquidez para pagar a aquellos que tienen sus criptoactivos en su exchange, ya que los activos están ahí para ser entregados a disposición y petición de sus legítimos poseedores.

Por tanto, si un exchange que ofrece actividad de bróker y custodia tiene problemas de liquidez lo más probable es que haya cometido una ilegalidad al haber utilizado los activos bajo custodia para otros fines. Pero la situación muchas veces no es esta, sino que muchas veces los exchanges operan como si fueran dealers, no brókers. Y aquí es donde se pone la cosa más que interesante.

¿Cómo opera un exchange en criptomonedas? Dealer como intermediario financiero

Realmente muchos exchanges en criptomonedas operan como si fueran dealers, no como brókers.

Recordamos: un dealer opera con su propio balance. Es decir, el propio dealer compra y vende activos y bienes.

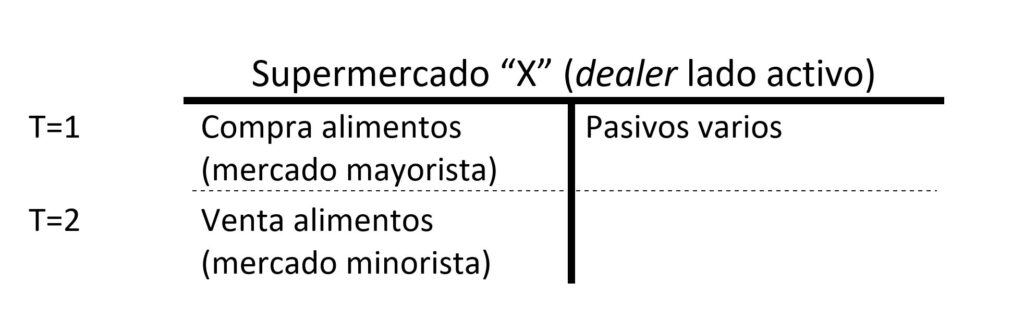

Hemos puesto el ejemplo del supermercado, que nos sirve para ilustrar como opera un dealer principalmente por el lado de su activo. Volvamos a ver ahora un poco más en profundidad qué hace un supermercado: un supermercado compra comida a otros intermediarios o a los productores de comida y luego la vende al público. Cuando el supermercado compra comida, lo introduce en su activo y cuando la vende, sale de su activo. La operativa quedaría así:

Por tanto, un supermercado es simplemente un dealer que solo opera con su activo. Por supuesto, hay más detalles aquí como la forma en la que hace y financia sus compras y que simplemente dejaremos aquí como “pasivos varios”.

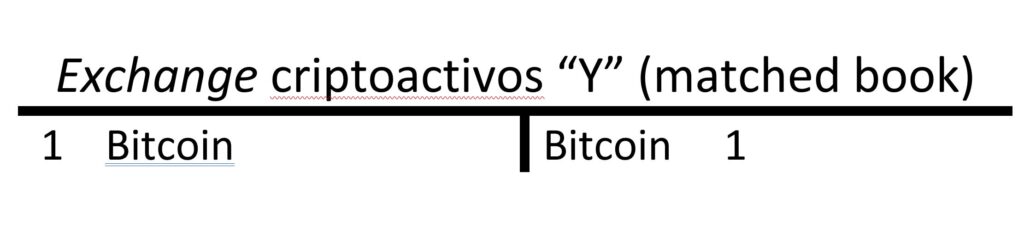

Pero los dealers en los mercados financieros suelen hacer cosas mucho más interesantes que nuestro supermercado. Los dealers también operan por el lado del pasivo. Una operación sencilla de un exchange que opera como un dealer sería la compra por el lado del activo de un bitcoin y, por otro lado, el compromiso a entregar un bitcoin por parte del exchange a un cliente. La operativa quedaría así:

Puede parecer exactamente la misma operación que la del bróker, sin embargo, es radicalmente diferente en su fondo y operativa, aunque el resultado pueda ser similar desde el punto de vista del cliente. Lo importante aquí es ver que el cliente en realidad no tiene un bitcoin, sino una promesa a que el exchange le entregará un bitcoin en el momento que se lo solicite. Por supuesto, si la promesa del dealer es creíble, o si no se sabe bien la diferencia entre un dealer y un bróker, el cliente puede creer que tiene, efectivamente, un bitcoin en su poder. Pero nada más lejos de la realidad, lo que tiene el cliente es una promesa a recibir un Bitcoin, promesa realizada por el exchange. El caso que acabamos de ver es el caso de un dealer con lo que se suele denominar un matched book. Un matched book conlleva que el dealer no corre riesgos ya que sus posiciones cortas, es decir, sus promesas a entregar activos, en este caso bitcoins, están cubiertas o balanceadas por la posesión de el mismo activo. En nuestro ejemplo la promesa a entregar un bitcoin del exchange, es decir, su pasivo, está balanceada por la posesión de un bitcoin en el lado del activo. Nuestro exchange con un matched book no está corriendo ningún riesgo.

En el sector financiero muchos dealers son los que se denominan market makers. Un market maker es, básicamente, aquel agente que provee de liquidez (o más bien negociabilidad) al mercado de un activo. Realmente el concepto de liquidez está muy mal utilizado aquí, problemas de no diferenciar entre liquidez y negociabilidad. S el lector quiere ver la diferencia entre ambos conceptos, dejo un vídeo donde lo explico en profundidad por aquí. La idea básica es que al existir market makers en un activo nos aseguramos un mercado donde tanto los compradores como los vendedores siempre encuentran una contraparte contra la que intercambiar sus activos. Por eso se dice que la función de los market makers es la de proporcionar liquidez (negociabilidad) a un mercado.

Los dealers proporcionan negociabilidad a un activo de dos formas: operando con su activo y operando con su pasivo. Si operan con su activo necesitan tener cantidades enormes de dinero y del activo en cuestión para ser capaces de intercambiar los dos en cualquier momento. Esto es útil para el ejemplo del supermercado, pero la forma en la que opera el mercado financiero no es esta. La segunda forma en la que los dealers proporcionan negociabilidad a un mercado es manejando simultáneamente la posición del activo y del pasivo. Esto es, manejando la cantidad del activo que poseen y la cantidad de activo que se han comprometido a entregar. El objetivo del market maker es estar constantemente comprando y vendiendo activos con una posición neta en el activo idealmente cercana a cero. El dealer, a veces tiene cantidades netas positivas del activo (es decir, posee más activo que promesas a entregarlo). El dealer otras veces tiene cantidades netas negativas del activo (es decir, tiene menos activos que promesas a entregarlo). La forma concreta en la que se manejan los dealers se hace con el denominado modelo de Treynor.

En otras palabras, los market makers buscan un matched book, pero muchas veces se salen de su objetivo. Con movimiento de los precios a los que está dispuesto a comprar o vender activos el market maker puede corregir los desequilibrios en su balance. Lo importante aquí es que el objeto final de un market maker o dealer es mantener una posición neta de cero.

Una vez vista la operativa de un dealer, una pregunta probablemente asaltará la mente del lector. Si el dealer al final quiere tener una posición neta de cero, ¿por qué no se convierte en un bróker? Si un dealer se transforma en un bróker, ¿no dejaría así de correr riesgos de iliquidez?

La respuesta es que, aunque dealer y bróker son negocios aparentemente iguales, en el fondo son bastante diferentes. El dealer consigue su beneficio de ser siempre el agente económico que está disponible a comprar o vender un activo. Esto necesita algo de explicación extra:

Todos los activos financieros tienen dos precios (en realidad todos los bienes lo tienen). En el ámbito financiero decimos que existe un precio al que cualquiera de los mortales compramos y otro precio al que cualquiera de los mortales vendemos (en jerga financiera estos precios son el bid y el ask). El precio al que compramos, el ask, es el más alto y el precio al que vendemos, el bid, es el más bajo. Así, si cualquiera de nosotros acude al mercado y compra y vende un activo financiero de forma instantánea, perderíamos dinero. El diferencial entre estos precios lo arbitran los market makers en su forma de dealer que acabamos de ver.

Los market makers son aquellos que están dispuestos a tomar siempre la posición contraria a los vendedores o compradores. En ese sentido, compran al precio bajo o bid y venden al precio alto o ask y de ahí provienen sus beneficios[2]. Para conseguir ponerse de forma instantánea siempre en la posición contraria a la de cualquier comprador o vendedor en el mercado usualmente operan con su propio balance. Si existe mucha presión de compradores, ellos se comprometen a entregar el activo y van acumulando posiciones netas negativas, es decir, acumulan más promesas a entregar el activo que activos. Por el contrario, si existe mucha presión de vendedores, los market makers compran los activos y van acumulando posiciones netas positivas, es decir, acumulan más activos que promesas a entregar activos.

Ya hemos dicho que los market makers quieren evitar posiciones netas positivas o negativas, pero no hemos explicado la razón. Los market makers sacan dinero de arbitrar el diferencial bid-ask que acabamos de explicar, no de especular con el precio de los activos. De esta manera, un market maker no quiere tener más activos que promesas a entregar activos porque entonces tiene una exposición positiva al valor precio del activo. Si un exchange tiene más bitcoins que promesas a entregar bitcoins tiene una exposición positiva al precio de Bitcoin. Es decir, le puede ir muy mal e incluso quebrar si el precio de bitcoin cae y este es un riesgo que queda fuera del negocio del market maker. Por otro lado, un market maker no quiere tener más promesas a entregar el activo que activos posea por motivos análogos. En este caso, un crecimiento en el precio del bitcoin podría quebrar al exchange. Si se acumula una posición neta negativa, el exchange podría, además, sufrir una crisis de liquidez. La crisis de liquidez ocurriría si se acumulan las peticiones de entregar bitcoins de los clientes. Es claro que al tener una posición neta negativa, faltarían algunos bitcoins para satisfacer a todos los clientes.

Por tanto, los market makers quieren tener una exposición neta de cero. Para evitar acumular posiciones netas positivas o negativas, los market makers van cambiando gradualmente el precio al que están dispuestos a comprar y vender el activo. Así, si hay presión compradora en el mercado de un activo, el market maker acumulará una posición neta negativa (prometerá entregar más cantidad del activo a sus clientes). La forma que tiene de frenar esta situación es acumular más activos en su posesión, para ello puja al alza por ellos. También quiere evitar que la presión compradora de los clientes finales continue, para ello se ofrece a entregar el activo a un precio cada vez mayor. En términos financieros esto significa que incrementa tanto el precio bid como el ask al que está dispuesto a comprar o vender el market maker (la idea es que el market maker acumule más activos y tenga menos obligaciones a entregar el activo).

Por el contrario, si el market maker acumula una posición neta positiva es por una presión vendedora del resto del mercado (recordemos, el market maker toma la posición contraria a la del resto del mercado). En este caso, la forma que tiene de evitar acumular una cantidad muy grande del activo es bajar tanto los precios a los que está dispuesto a comprar y a vender el activo. Un menor precio al que está dispuesto a comprar el market maker conlleva que menos clientes querrán venderselo. Un menor precio al que está dispuesto a vender el market maker significa que más gente estará dispuesta a comprar el activo (y por tanto, incrementan el lado del pasivo). Por supuesto, nada de esto ocurre al unísono en todos los market makers, por eso, diferentes exchanges tienen diferentes precios de compra y de venta para el mismo activo. Aunque los precios a los que se vende/compra un bitcoin en diferentes exchanges son similares, nunca son exactamente iguales. Existe una posibilidad para clientes minoristas de hacer arbitraje entre los precios de los activos entre diferentes exchanges, pero eso es algo que ahora mismo se sale del propósito de este artículo. Lo que si sabemos ya es la razón por la que el mismo activo tiene precios ligeramente diferentes en diferentes exchanges.

Por tanto, el negocio del dealer es intermediar el spread entre el bid y el ask en el precio de un activo. Los brókers que hemos visto antes se colocan usualmente “encima” de los dealers. Los brókers acuden a los dealers muchas veces como contraparte para realizar las ventas o compras que les ordenan hacer sus clientes. Es decir, el bróker muchas veces es simplemente un cliente más del propio dealer. Por tanto, el servicio de bróker y el servicio de dealer son más complementarios que sustitutos. Ni dan el mismo servicio ni tienen la misma función económica o financiera. En los mercados financieros tradicionales, los dealers suelen lidiar con clientes mayoristas y los brókers suelen tener clientes minoristas.

El riesgo de los exchanges en criptomonedas: Dealer con unmatched book

Ya estamos en disposición de contestar una de las grandes preguntas que hemos lanzado a lo largo del artículo. ¿Por qué puede tener un exchange una crisis de liquidez?

Ya hemos visto que un exchange que opere como un bróker no puede ser objeto de una crisis de liquidez. Si muchos de sus clientes quieren acceder a los criptoactivos que son su legítima posesión, el exchange los tiene disponibles o comete una ilegalidad.

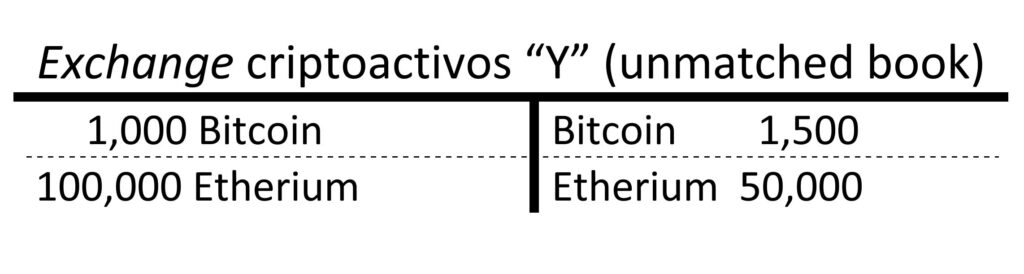

También hemos visto que los dealers buscan tener un matched book. Es decir, buscan equilibrar los compromisos o promesas a entregar un activo con la cantidad del activo que poseen. Pero bien podría ocurrir que no consiguieran tener un matched book en un momento determinado. Esto implica que se encuentren con una posición neta negativa en un activo. Es decir, es perfectamente factible que existan más clientes con un reclamo sobre un activo que la cantidad determinada del activo en posesión del dealer. Un dealer con un unmatched book se vería de la siguiente manera:

En el ejemplo de la cuenta T, el exchange estaría haciendo muy mal su función de market maker, ya que tiene una cantidad neta muy negativa de Bitcoin y una cantidad neta muy positiva de Etherium. Este exchange ficticio estaría asumiendo mucho más riesgo del que debiera, y, aunque es posible que no quiebre, desde luego sí que está expuesto a una crisis de liquidez si algunos de sus clientes a los que he prometido entregar un bitcoin decidieran sacarlo del exchange por la razón que sea.

Por tanto, si un exchange que tiene una posición neta negativa en un criptoactivo ve como una parte considerable de sus clientes le pide que les entregue el criptoactivo, entonces el exchange se encontrará ante una crisis de liquidez. Es importante recalcar que esto no significa necesariamente que el exchange esté haciendo una apropiación indebida de los activos o que exista una situación de quiebra. Es posible que el exchange tenga otros activos para hacer frente a las obligaciones contraídas. Por ejemplo, es posible que el exchange tenga otras posiciones netas positivas en otros criptoactivos como es el caso de la cuenta T expuesta arriba o incluso que haya utilizado los criptoactivos en su poder para prestarlos a otras personas y que se devuelvan después de un tiempo. El problema, empero, es que un dealer con un unmatched book puede generar una situación de iliquidez a un exchange de criptoactivos, y una situación de iliquidez, si no está muy bien manejada, bien puede conllevar una situación de quiebra (incluso si el exchange no tiene una mala posición financiera global).

Por supuesto, todo esto es compatible con que un exchange que opera como un dealer simplemente haga barbaridades financieras como utilizar los activos a su disposición para hacer préstamos a hedge funds de empresas vinculadas al propio exchange o para sostener el precio de su token, que no es más que su capital propio, en los mercados de criptomonedas. Pero las barbaridades financieras que realizan algunos exchanges de criptoactivos, serán objeto de otro artículo.

Conclusión

En resumen, hemos visto que los exchanges de criptoactivos no son más que intermediarios financieros especializados. Son simplemente gestores de compras y ventas de activos. Pero estos gestores de compras y ventas mostrar dos formas muy diferentes. Pueden ser brókers o pueden ser dealers.

Desde el punto de vista del inversor en criptoactivos, utilizar un bróker tiene un riesgo de custodia, pero no un riesgo financiero. Utilizar un dealer tiene un riesgo financiero explícito, por tanto, es una buena idea estar muy seguro de que el dealer que se utiliza es muy serio. En caso contrario, la mejor opción es utilizar el exchange únicamente para comprar y/o vender criptoactivos y retirarlos inmediatamente de allí y hacer la custodia de forma descentralizada. La gracia de las finanzas descentralizadas es que, a diferencia de otros activos, el servicio de custodia te lo puedes proporcionar tú mismo, cosa que no ocurre con los activos financieros tradicionales ya que es o directamente imposible hacerlo, o increíblemente costoso.

En definitiva, el mercado cripto es un mercado muy vivo y que está casi emulando paso a paso el rumbo que a las finanzas tradicionales le ha llevado siglos alcanzar. Por supuesto, como mercado muy nuevo, hay mucha gente que vive de vender humo y otra gente mucho más seria. La función de dealer que hacen los exchanges no es intrínsecamente fraudulenta, aunque si conlleva intrínsecamente un riesgo contraparte. Las buenas noticias es que el riesgo contraparte es más fácil de burlar en el mundo de los criptoactivos que en el mercado financiero tradicional. La forma de hacerlo es mediante la descentralización de la custodia de los activos.

[1] Se tocará el tema del bid y el ask más adelante

[2] Ninguna función económica se realiza gratis, los market makers dan liquidez al mercado sí, pero no lo hacen gratis.