Cada vez que hay problemas y tensiones financieras, los fondos del mercado monetario saltan a las portadas de los periódicos especializados en economía y finanzas. En la crisis inmobiliaria que explotó en 2007 se produjo una especie de corrida bancaria en estos fondos del mercado monetario y en los problemas bancarios del 2023 aparecen constantemente referencias a este tipo de fondos del mercado monetario.

Los fondos del mercado monetario son una alternativa a los depósitos en bancos. Esta alternativa es muy conocida en el mundo financiero, pero más o menos desconocida para el gran público.

Los fondos del mercado monetario son competencia directa del sector bancario tradicional, una competencia que cada vez gana más terreno y parece que acorrala al sector bancario tradicional.

En este artículo vamos a explicar qué son los fondos del mercado monetario, vamos a ver por qué aparecen y haremos un repaso de su historia y veremos como de importantes cuantitativamente son en la actualidad.

Para ver la versión vídeo de este artículo, pulsar aquí.

¿Fondos de mercado monetario?, ¿por qué aparecen?

Los fondos del mercado monetario se pusieron de moda en los años 70s como alternativa a los depósitos bancarios por la imposibilidad de los bancos (por regulación) de pagar tipos de interés elevados en un entorno inflacionario.

Glass Steagal Act y Regulación Q

Para explicar la aparición de los fondos del mercado monetario nos tenemos que remontar a la famosa regulación Q emitida como parte de la Glass-Steagal Act en 1933 con motivo de la Gran Depresión. La regulación Q impedía pagar interés a los bancos por sus depósitos a la vista e imponía a los bancos un tipo máximo que podían pagar al resto de depositantes.

El tipo máximo establecido por la regulación Q no generó demasiados problemas durante algún tiempo. En un entorno de inflación relativamente controlada (con excepción del final de la Segunda Guerra Mundial), el tipo de interés de mercado se mantuvo bastante bajo y los bancos consiguieron formas alternativas para compensar a sus depositantes (pagaban lo que podríamos llamar un tipo de interés implícito). Al final para que cualquier precio máximo genere problemas, se necesita que el precio de mercado se sitúe por encima de ese precio máximo, en caso contrario, el precio máximo no genera ningún efecto.

El problema con la regulación Q apareció en los años 70s. Desde el final de los años 60s la inflación se dispara y llega a ser de doble dígito en algunos años. Económicamente los años 70s son recordados por la aparición de la estanflación. En los años 70s la economía mundial sufrió un estancamiento económico y cifras de inflación desbocadas (en la macroeconomía neokeynesiana imperante en ese momento se consideraba un imposible).

Bancos tradicionales entre la espada y la pared desde años 70s

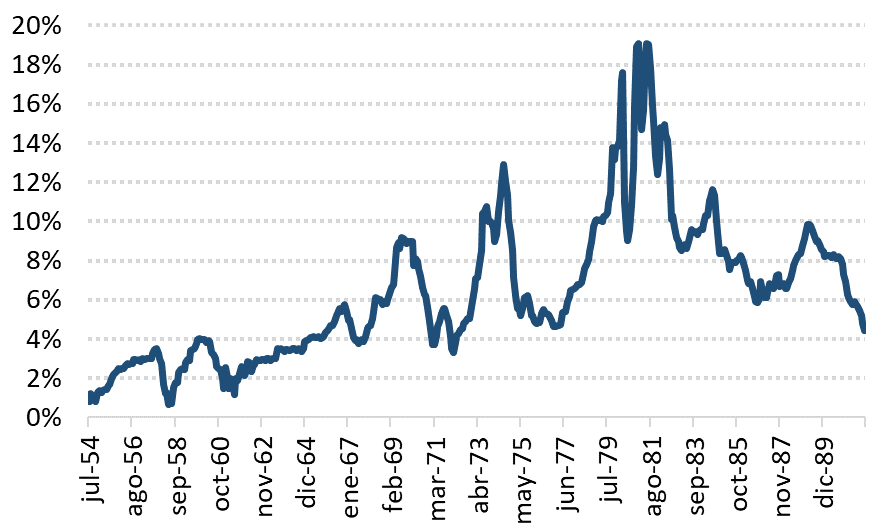

La inflación de los años 70s provocó oleadas sucesivas de política monetaria restrictiva por parte de la Fed, lo que generó subidas del tipo de interés de corto plazo bastante pronunciadas como se puede ver en el gráfico 1. La inflación no se controlaría hasta entrados los años 80s y el nivel de tipo de interés no se normalizaría hasta inicio de los años 90s.

Gráfico 1 Tipo de interés efectivo de fondos federales

Como los bancos no podían pagar interés a sus depositantes por la regulación Q, comenzaron, desde los años 50s, a competir por atraer depositantes mediante varias estrategias, algunas de ellas siguen con nosotros a día de hoy:

- Los bancos empezaron a ofrecer pagos en especie a los depositantes en forma de “regalos” (diferente tipo de bienes de consumo).

- Los bancos también empezaron a ofrecer gratuidad para sus servicios bancarios como transferencias y similares.

- Los bancos también empezaron a ofrecer tipos de interés preferenciales en préstamos vinculados a cuentas de depósito.

En definitiva, ante la imposibilidad de ofrecer tipos de interés explícitos por la regulación Q, los bancos ofrecían el pago de un tipo de interés implícito en forma de pagos en especie de diversa índole.

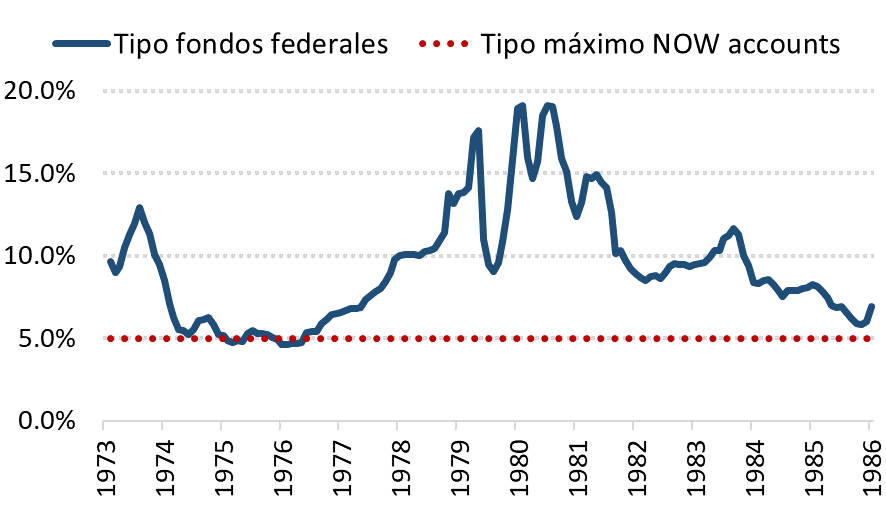

Desde el final de los años 60s, con el repunte en la inflación y de los tipos de interés a corto plazo, los pagos en especie de los bancos ya no eran suficientes para competir por los fondos de los depositantes. Esto obligó a los gerentes bancarios a desarrollar su creatividad. En 1974 se desarrollaron las denominadas NOW accounts (cuentas que se popularizaron desde 1976). Las NOW accounts son una forma de depósito a la vista pero que, por temas técnico-legales, se pudieron librar de la prohibición de pago de interés incluida en la regulación Q. En cualquier caso, se estableció un tipo máximo del 5% de interés para las NOW accounts desde que se popularizan en 1976 hasta 1986, fecha en la que se elimina la mayor parte de los límites a los tipos de interés (desde entonces y hasta 2011 permanece la imposibilidad de pagar interés en depósitos a la vista tradicionales).

Gráfico 2 Tipo fondos federales vs tipo máximo NOW accounts

Cómo vemos en el gráfico 2, durante la práctica totalidad de los años 70s el tipo de interés de corto plazo del mercado fue superior al límite impuesto a las NOW accounts del 5%. De hecho, el pago de interés en las NOW accounts se mantuvo pegado al límite impuesto del 5% para todos los bancos que las ofrecían, lo que significa que el precio máximo impuesto ejercía una influencia significativa.

La imposibilidad del sector bancario tradicional de luchar por fondos en el mercado monetario es lo que provocó que la creatividad humana, siempre por delante del regulador, generara una alternativa a la represión financiera impuesta desde Washington. Es en este punto donde se popularizan los fondos del mercado monetario.

¿Fondos de mercado monetario?, ¿qué son?

Por tanto, los fondos del mercado monetario son una alternativa a los depósitos bancarios en un ambiente de represión financiera donde la regulación impide pagar tipos de interés altos (represión financiera) en un entorno de inflación muy elevada (represión monetaria).

Lo primero que llama la atención es que los fondos del mercado monetario son fondos de inversión, no depósitos. Por tanto, a simple vista, no parecen un sustituto perfecto de los depósitos, por lo que se torna complicado que esos fondos puedan competir con el sector bancario tradicional. Pero los fondos del mercado monetario tienen algunas características particulares que los hacen muy similares a los depósitos.

NAV: Net Asset Value

Empecemos explicando el concepto de Net Asset Value (NAV): El Net Asset Value de una participación en un fondo de inversión no es más que el valor realizable de los activos que posee el fondo de inversión (neteados por posibles pasivos) divido entre la cantidad de participaciones del fondo.

En el numerador tendríamos algo muy similar a lo que llamaríamos patrimonio propio en cualquier empresa. En el denominador tendríamos algo muy similar al número de acciones en una empresa. El NAV, por tanto, se asemeja mucho a lo que sería el valor por acción de cualquier empresa (o al menos en valor en libros).

Las participaciones en los fondos de inversión son actualizadas periódicamente. Evidentemente, cuando cambia el valor de los activos del fondo de inversión, también cambiará el valor de las participaciones en ese fondo (el valor de lo que aportaron los inversores).

Net Asset Value bloqueado en $1

Por tanto, el NAV de los fondos de inversión se mueve constantemente, es decir, el valor de las aportaciones de cualquier persona a un fondo está en constante movimiento. Por tanto, un fondo de inversión no parecería el mejor instrumento para competir en el mercado monetario con los depósitos tradicionales.

Depósitos con valor «bloqueado»

Los depósitos del sector bancario tienen “bloqueado” su valor en términos de dólar. Si uno deposita 1,000 dólares en un banco, su valor no será de 950 dólares o de 1050 dólares en función de lo bien o mal que lo hagan las inversiones del banco (sólo en caso de quiebra del banco los depósitos podrían valer, efectivamente, menos). Sin embargo, en un fondo de inversión, el valor de las participaciones fluctúa constantemente.

Fondos del mercado monetario con valor bloqueado

Y aquí es donde entra la particularidad de los fondos de inversión del mercado monetario: su NAV está bloqueado en $1. Es decir, cada participación en el fondo de inversión vale exactamente un dólar. Si el fondo de inversión da beneficios, el NAV sigue bloqueado en $1 y se paga la diferencia como si fueran intereses. Si el fondo de inversión tiene pérdidas, mientras las mismas no sean cuantiosas (en concreto el NAV no puede caer por debajo de $0.975), el NAV sigue bloqueado en $1. Es decir, a todos los efectos, cada dólar aportado a un fondo del mercado monetario vale exactamente un dólar. Sólo cuando las inversiones del fondo los hacen lo suficientemente mal, se rompe la paridad con el dólar (break the buck se llama en jerga financiera esta situación).

Por tanto, y gracias al “bloqueo” del NAV en $1, los fondos del mercado monetario compiten por los fondos a corto plazo muy líquidos del mercado monetario con el sistema bancario tradicional. Al final, cada participación en el fondo tiene un valor bloqueado de un dólar de la misma manera que un depósito bancario tiene “bloqueado” su valor en términos de dólar.

Fondos de mercado monetario: diferencias con depósitos

Ya hemos visto una gran diferencia de los fondos del mercado monetario con los depósitos. Estos fondos ofrecen participaciones bloqueadas a un dólar, no depósitos. Veamos algunas más:

Deuda vs equity

Los depósitos son una forma de deuda del banco mientras que las participaciones en el fondo son, en última instancia, participaciones en las propias inversiones que hace el fondo.

El banco, mediante la emisión de depósitos, se compromete a pagar al depositante una cantidad determinada de dinero base. Este compromiso es, simplemente, una deuda.

El fondo del mercado monetario emite una especie de fondos propios o equity, las participaciones en el fondo no son deuda, son títulos de propiedad del fondo.

En el sector bancario tradicional, el depositante es un acreedor del banco. En el fondo del mercado monetario, el “depositante” es en realidad un partícipe, un inversor en un fondo.

Fondo garantía de depósitos

Los depósitos en Estados Unidos están garantizados por el fondo de garantía de depósitos hasta un monto de $250,000. En Europa usualmente están protegidos hasta €100,000 (aunque puede variar la cuantía entre países) y otras legislaciones aseguran otros montos.

En Estados Unidos, curiosamente, el fondo de garantía de depósitos (FDIC) se crea en la misma oleada de regulación financiera surgida de la Gran Depresión que crea la regulación Q. La idea es proteger a los depositantes minoristas y supuestamente poco sofisticados del actuar de los bancos (aunque realmente lo que se quería evitar era el pánico bancario y que los depositantes sacaran sus depósitos cuando intuían que un banco podía quebrar).

Las participaciones en los fondos monetarios, al no ser depósitos, no están garantizadas por ninguna agencia pública o quasi-pública. Si el fondo del mercado monetario invierte mal, los partícipes podrían perder todos sus ahorros. Curiosamente, se cuentan con los dedos de la mano los fondos del mercado monetario que hicieron un break the buck. Más curioso todavía es que en los fondos del mercado monetario que hicieron un break the buck, sus partícipes recuperaron la práctica totalidad de sus inversiones.

Fondos del mercado monetario vs bancos: lado del activo

Ya hemos visto las diferencias por el lado del pasivo entre fondos del mercado monetario (participaciones) y sector bancario tradicional (depósitos). Veamos ahora el lado del activo.

Activo de los bancos

Los bancos históricamente estaban divididos en banca comercial y banca de inversión. La banca comercial era la encargada de intermediar en el mercado monetario y la banca de inversión era la encargada de intermediar en el mercado de capitales. El mercado monetario es un mercado típicamente de muy corto plazo dedicado a aplazar pagos. El mercado de capitales es un mercado típicamente de largo plazo dedicado a financiar proyectos productivos que maduran a varios años vista. Después de la IGM esta subdivisión de la banca se pierde y, actualmente, prácticamente todos los bancos (se llamen comerciales o de inversión) realizan un descalce de plazos (se financian a corto plazo en el mercado monetario e invierten a largo plazo en el mercado de capitales). Es decir, los bancos contemporáneos invierten principalmente a largo plazo. El instrumento concreto en el que lo hacen depende del tipo de banco, puede ser mediante préstamos hipotecarios o al consumo, mediante la compra de bonos, o mediante la emisión de garantías, pero siempre instrumentos a largo plazo.

Activo de los fondos del mercado monetario

Los fondos del mercado monetario invierten principalmente en instrumentos a muy corto plazo. Típicamente invierten en deuda pública de corto plazo o papel comercial y similares emitido por instituciones privadas a corto plazo. También en certificados de depósito o repos, que son instrumentos financieros también emitidos a muy corto plazo. Curiosamente, y salvando las diferencias, los fondos del mercado monetario se parecen bastante a los antiguos bancos comerciales que sólo intermediaban el mercado monetario (inversión a corto plazo y emisión de pasivos a corto plazo).

Esta es una de las razones por las que estos fondos son bastante estables. El riesgo de tipo de interés (cambio valor activo ante cambios en tipo de interés) es un riesgo que afecta muchísimo al activo del sector bancario y tiene un impacto muy limitado en el activo de los fondos del mercado monetario.

Fondos del mercado monetario vs bancos: ¿cómo de importante son cada uno?

Por último, nos queda por ver como se ha ido moviendo el mercado monetario desde que aparecen estos fondos del mercado monetario.

Gráfico 3 Depósitos bancarios vs fondos del mercado monetario (MM$2012)

Como podemos ver en el gráfico 3, los fondos del mercado monetario crecen con fuerza desde poco después de su aparición. En el año de su inauguración (1974), los fondos del mercado monetario apenas terminan el año con 8,000 millones de dólares ($ constantes del año 2012), apenas el 0.3% del mercado monetario. En 1982 los fondos del mercado monetario llegaron a contar con $475,000 millones bajo gestión, lo que era equivalente al 15% del mercado monetario. Como podéis ver, estos fondos tocaron techo en el 35% de todo el mercado monetario en año 2001 y más tarde en el año 2008. Actualmente se encuentran entre el 20% y el 25% de todos los fondos del mercado monetario.

Conclusión

La represión monetaria y financiera provocó que salieran alternativas en este mercado de fondos muy líquidos. Una de esas alternativas fueron los fondos del mercado monetario. Los fondos del mercado monetario son la principal competencia del sector bancario tradicional con una cuota de mercado cercana al 25%.

Si al lector le interesa seguir profundizando en conceptos financieros, le recomiendo leer este artículo: